¡A un lado Jerome Powell, aquí viene Jensen Huang! Es una introducción algo exagerada, lo admito, pero sirve para reflejar lo que será el inicio de la próxima semana. No será la Reserva Federal, sino los resultados de Nvidia y las expectativas en torno a su reporte, lo que dominará en la mente de los inversionistas al menos hasta su publicación, el miércoles 28 de agosto.

La fabricante de semiconductores fue una de las empresas más castigadas por los ajustes de portafolio que se produjeron desde mediados de julio. La acción perdió 27% en menos de un mes hasta los US$ 98,91 el 7 de agosto. Desde entonces, han vuelto a bordear los US$ 130, para acumular una impresionante alza de 167% en lo que va del año.

La idea de que la Fed no recortaría a tiempo la tasa de interés, luego la idea de una recesión en EEUU, sumada a las expectativas de recortes en las inversiones en IA de las grandes tecnológicas fueron algunos de los factores detrás de la caída en las acciones de Nvidia.

El escenario es distinto hoy. El mercado confía en que la Fed comience con los recortes de tasas de interés el próximo mes, y que el relajamiento monetario se vaya acelerando hacia fin de año. Un escenario de bajas tasas fue el gran catalizador para el boom de las acciones tecnológicas, así que Nvidia podría verse beneficiada por las expectativas en torno a la Fed.

A eso hay que sumar las promesas de inversiones realizadas por los principales clientes de Nvidia. Por ejemplo, Microsoft elevó su gasto de capital en 75% este año, y ya advirtió que el alza será aún mayor en 2025, enfocado en el desarrollo de sus productos y soluciones de IA en dispositivos y servicios en la nube.

En su reporte de medio año, los analistas de JPMorgan Joe Sydl y Jonathan Linden proyectaron que las inversiones en IA en los próximos cinco años sumarán unos US$ 400.000 millones. Nvidia, como productor líder de los chips y procesadores más avanzados, se prepara para capturar gran parte de esas inversiones.

Hasta ahora las cifras de Nvidia han superado recurrentemente las expectativas de los analistas. La empresa ha multiplicado sus ingresos más de cinco veces desde 2020, con un margen operativo cercano al 70%.

En nuestro podcast especial de esta semana, Fernando Gómez, CEO de DVA Capital, explica que hasta ahora “las utilidades de Nvidia hoy son más grandes de lo que la compañía vendía hace un año”. Por lo tanto, el alza en el precio de la acción ha ido acompañada de un aumento de las utilidades. La pregunta es si el perfil de utilidades se mantendrá en el futuro.

Este trimestre no sería la excepción. El mercado espera que Nvidia reporte ingresos mayores a los US$ 28.500 millones, duplicando lo registrado en el mismo trimestre del año anterior. Los analistas de Citi elevaron el precio objetivo de la acción a US$ 150, con una recomendación de comprar.

Precios y gasto

Uno de los riesgos posibles tanto para Nvidia como para otras acciones tecnológicas, y el resto del mercado en realidad, es que la Fed no cumpla con el esperado recorte de tasas en septiembre.

Pero, tras la revisión de los datos laborales, que mostró una menor creación de empleo en los 12 meses hasta marzo, la discusión no es si habrá, sino cuál será la magnitud del relajamiento monetario en EEUU este año.

Hay dos reportes en línea hasta la reunión del 18 de septiembre. Para las cifras del mercado laboral se deberá esperar hasta el 6 de septiembre. Pero ya la próxima semana tendremos un nuevo reporte de subsidios por desempleo, que se publicará el jueves 29.

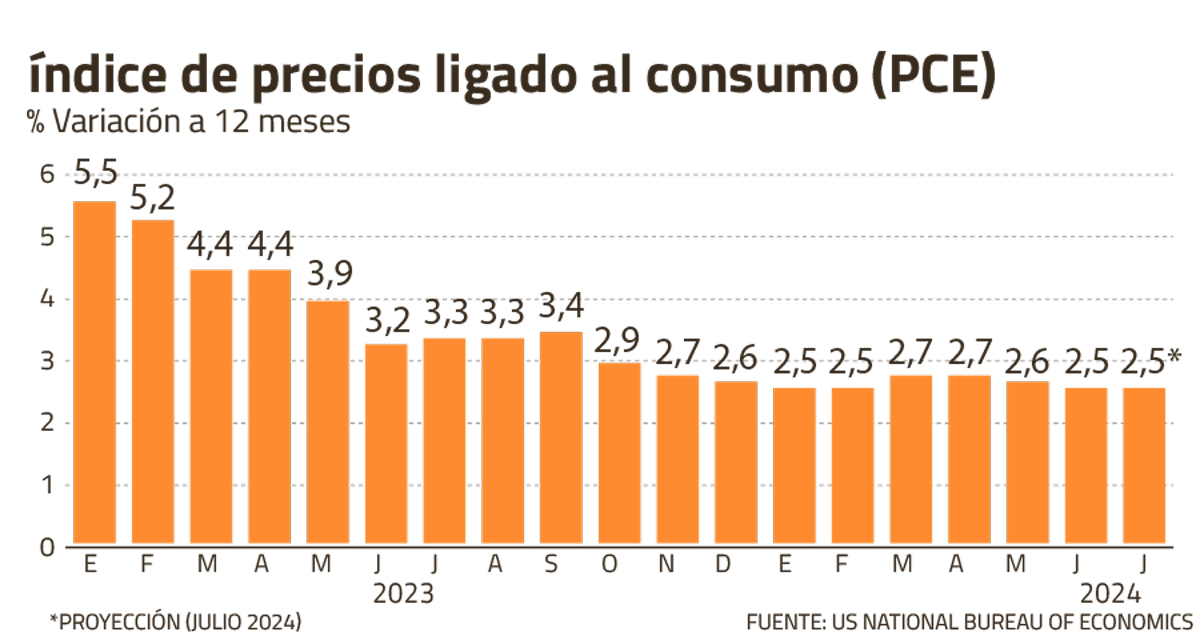

La atención estará, sin embargo, en el índice de precios ligados al consumo, el viernes 30 de agosto. Junto a este último se publicarán además cifras de ingreso y gasto personal de los consumidores.

El consenso apunta a que el PCE mostrará una variación interanual de 2,5%, cifra similar a la registrada en junio, y que confirma un estancamiento en la baja del índice. Algo similar ocurriría con su medición subyacente (sin alimentos ni combustibles), con una variación de 2,6%.

En el ítem en que se espera una desaceleración es en el gasto personal de los consumidores. La variación mensual esperada es de 0,2%, que marcaría la segunda baja consecutiva.

La desaceleración en el consumo es clave para el ansiado “aterrizaje suave”. Cifras mayores a las previstas, tanto en el gasto como en los precios ligados al consumo golpearían las expectativas por un recorte agresivo de tasas.

Uno de los efectos más inmediatos se sentiría en el tipo de cambio. El dólar cerró el viernes pasado cinco semanas consecutivas a la baja. Su peor racha en lo que va del año.

Además de menores tasas de interés, otro factor detrás del debilitamiento de la divisa es la prevista desaceleración de la economía estadounidense. Cifras que muestren una fortaleza mayor a la esperada en el consumo, podrían provocar un repunte de la divisa.

En todo caso, el consenso todavía apunta a una mayor debilidad del dólar hacia fin de año. En el caso del mercado local, BCI anticipa un tipo de cambio entre los $890-$850 hacia fin de año.

La desaceleración

Contrario a EEUU, en Chile la desaceleración económica es obvia y fue confirmada recientemente en la publicación de las Cuentas Nacionales del segundo trimestre, que llevó a su vez a un ajuste a la baja para las proyecciones tanto de crecimiento como de inversión.

Del reporte de Cuentas Nacionales llamó la atención el aumento del déficit de cuenta corriente, que creció a US$ 1.800 millones, mucho más que los US$ 200 millones que había previsto el mercado. El déficit acumuló el equivalente a un 3,1% del PIB. Si bien es una desaceleración respecto al 3,6% anterior, y está lejos del 8%-9% que marcó en 2022, no deja de ser llamativo que se produzca en un ambiente de desaceleración estancada.

Un país que depende de las importaciones de capital para su producción suele registrar altos déficits en períodos de un aceleramiento de la inversión, o en períodos de alto crecimiento y alto consumo. No es el caso actual en Chile, donde el consumo se ha normalizado tras la borrachera generada por los retiros de fondos de pensiones, la inversión está estancada y el crecimiento, bueno, se ajusta nuevamente a la baja.

Si bien economistas consultados coinciden en que el nivel de déficit de cuenta corriente es financiable, también reconocen que es otra muestra, o más bien recordatorio, del deterioro del perfil fiscal del país.

Otros puntos que nos recuerda el reporte del Central es que la balanza comercial es deficitaria en servicios, y que son las exportaciones mineras las que están sosteniendo el superávit en este ítem.

Hacia el final de la próxima semana nuevas cifras nos darán pistas sobre cómo inició Chile el tercer trimestre del año. Analistas esperan ver un alza de 1% anual en la producción de cobre, y un repunte de 0,8% en la producción industrial. Mientras, se prevé una contracción mensual de las ventas de retail.

El jueves 29 recibiremos, además, el reporte del mercado laboral. Se espera que la tasa de desocupación se mantenga en torno a 8,3%, nivel similar al del trimestre marzo-junio. Puntos a mirar será la evolución de la informalidad, que en junio se ubicó en 28,2%; y los ocupados en el sector público, que en los 12 meses terminados en junio registraron un salto de más de diez puntos porcentuales.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok