Latam Airlines se prepara para volver a cotizar en la Bolsa de Valores de Nueva York (NYSE).

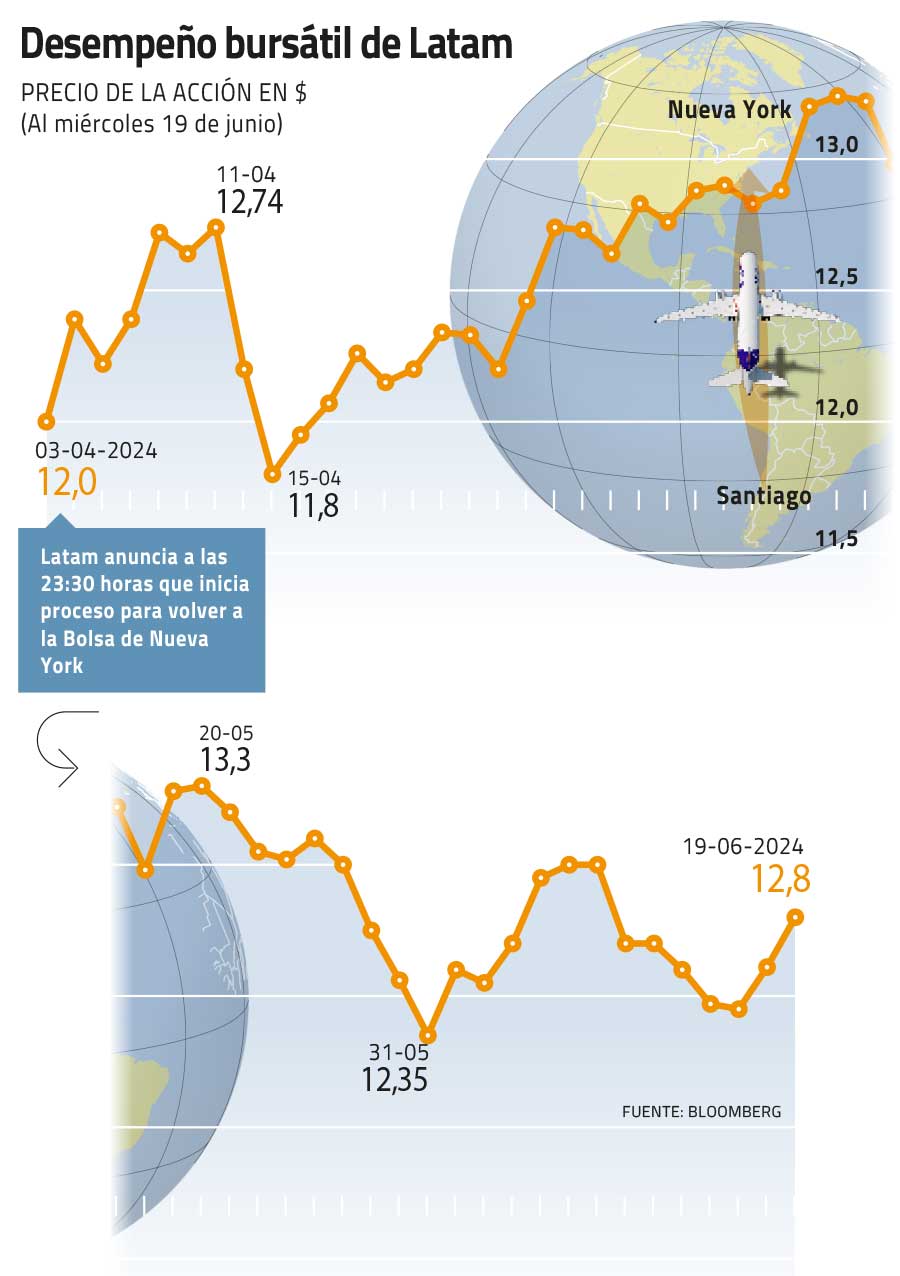

Fue la noche del 3 de abril cuando la firma comunicó a la Comisión para el Mercado Financiero que su directorio aprobó dar inicio al programa para el relistado de los American Depositary Receipt (ADR). En ese entonces, la firma definió como principios de octubre el plazo máximo para concluir el proceso.

El retorno al mercado de capitales más grande del mundo tiene a analistas e inversionistas expectantes. Sus asesores, dentro de los cuales se encuentra el banco de inversión JPMorgan (que será el depositario de los ADR), tendrán el desafío de estructurar la operación, negociar con los accionistas y probar cómo está el apetito del mercado.

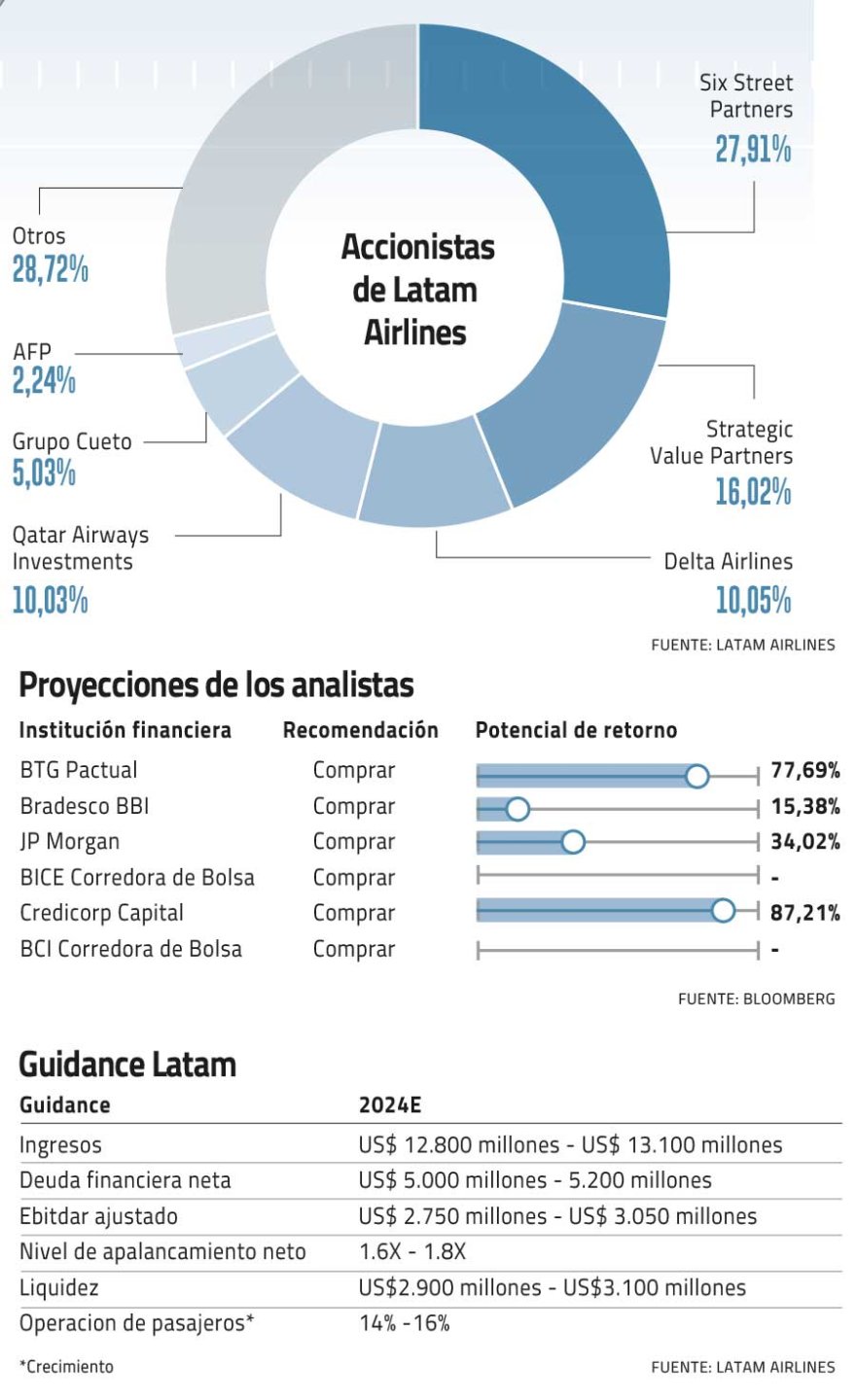

“Creemos que la conclusión del proceso de nueva cotización del ADR debería ser un catalizador potencial relevante para la acción, ayudando a mejorar el conocimiento del nombre y la liquidez de la acción”, proyectaron los analistas de JPMorgan, quienes recientemente incrementaron su precio objetivo a $ 19,4.

“El listamiento de ADR de Latam es un upside entre el 5% y 10% en el precio de la acción”, estimó el gerente de estudios de Renta 4, Guillermo Araya.

El programa se da en medio de un próspero desempeño para la compañía, que se reflejó el primer trimestre de este año tras anunciar un Ebitda un 20% mayor a las proyecciones del mercado, un crecimiento en el tráfico de pasajeros, menores costos operativos y un reciente incremento de cuota de mercado en Brasil.

Incertidumbre

A pesar del impulso en sus estados financieros y que el retorno a Wall Street es visto con buenos ojos, en las últimas semanas las inquietudes respecto al programa de ADR se han incrementado.

Desde el 17 de mayo, los títulos de Latam han bajado un 4%, anotando un rendimiento inferior al promedio de la bolsa local. Además, las apuestas en contra de Latam alcanzaron los $ 19.445 millones este viernes, la cifra más alta desde al menos el año 2017.

“Creemos que este evento corporativo (listamiento de los ADR) podría retrasar el esperado nuevo despegue de la acción”, detallaron esta semana los analistas de Credicorp.

“La cotización de ADR debería ser un catalizador potencial importante, pero el momento es incierto”, comunicó al mercado JPMorgan.

La baja en el desempeño bursátil de Latam se da desde que la empresa anunció que algunos accionistas habían confirmado su interés preliminar en considerar una venta de sus participaciones en medio del proceso del retorno de los ADR.

Los exacreedores Sixth Street Partners y Strategic Value Partners son quienes se han llevado las miradas. Hoy ambos suman el 43,9% de la propiedad y son los accionistas con mayor participación en la compañía tras convertir sus bonos en acciones en 2022, en el marco del Capítulo 11.

El interés por vender los títulos provocó incertidumbre en el mercado, ya que los inversionistas interiorizaron la idea de que las altas participaciones de los acreedores podrían generar una oferta considerable, lo cual provocaría una presión en el precio de las acciones.

Además, las normativas de los fondos que administran Sixth Street Partners y Strategic Value Partners no son públicas, por lo que no se sabe si la estrategia de venta de acciones ya está delimitada.

“Quienes apuestan en contra de Latam proyectan que el precio de los ADR será más barato que el precio de la acción, sumado a que el mercado no podrá absorber la oferta de ADR”, explica el gerente de estudios de Renta 4.

La mayor colocación de ADR

¿Qué porcentaje comenzará a cotizar en Wall Street? El mercado habla de al menos un 10% de la compañía, lo que equivale a más de US$ 800 millones.

“Estimamos que el relisting de ADR podría considerar la colocación de entre el 10% y el 20% de la propiedad de la compañía”, proyectaron desde Credicorp Capital. De cumplirse la estimación máxima, equivalente a US$ 1.600 millones, la operación se convertiría en la colocación más grande de ADR en la historia de Chile.

A pesar de las recientes bajas en la acción de Latam, en general los analistas son reacios a creer que una colocación por esos montos presionaría a la baja el precio de la acción. Estiman que la profundidad del mercado estadounidense no tendría problema en absorber esa oferta.

“Una oferta así no es significativa en el mercado estadounidense. Sin embargo, el punto es que a nivel global las acciones de aerolíneas cotizan a múltiplos de valor descontado y Latam no es la excepción. Por ende, la pregunta es qué tan exigentes serán los inversionistas que están dispuestos a comprar”, detalla un analista de la aerolínea.

“En Chile una colocación por US$ 1.000 millones desploma el precio, en EEUU no es nada”, agrega Araya.

El analista de renta variable de MBI Corredores de Bolsa, Horacio Herrera, coincide: “Para Chile sin duda es significativo, pero los montos que se cotizan en Estados Unidos son gigantescos.”

En este momento aún no hay certezas si la cotización de los ADR coincidirá con la venta secundaria de los accionistas, y es algo que el mercado ansía ratificar.

“La visibilidad de una oferta secundaria organizada podría evitar una sobrecarga relacionada con la venta de participaciones por parte de los acreedores del Capítulo 11 (...). En nuestra opinión, evitaría un posible exceso de liquidez”, detallaron desde JPMorgan.

Lo que tampoco está descartado es que las acciones que comienzan a cotizar en Wall Street provengan de una oferta primaria, es decir, de la emisión de nuevas acciones. Sin embargo, el buen momento de liquidez de Latam y la escasez de oportunidades de M&A hacen que los analistas descarten esa opción.

“No veo el por qué de un aumento de capital, la compañía tiene bajos niveles de deuda y una salud financiera sana. De todas formas, eso tampoco quiere decir que lo descartemos”, expresó el analista de MBI Corredora de Bolsa.

Precio: la otra interrogante

En junio de 2022, tras el aumento de capital que diluyó en un 99,9% la participación de los tenedores de ese entonces, parte de las 605.801 millones de nuevas acciones emitidas provenían de Bonos Convertibles. Fue ahí cuando los entonces acreedores Sixth Street Partners y Strategic Value Partners pasaron a ser accionistas de la firma, tras capitalizar US$ 3.154 millones y US$ 1.810 millones, respectivamente, con una acción valorizada en unos US$ 0,0187 ($ 16,38 al tipo de cambio de esa fecha).

“La colocación de los ADR por ningún motivo debería ser inferior a $ 13 por acción, ni superior al precio que los acreedores convirtieron los bonos en acciones. Por eso, no descartaría un precio medio entre ambas puntas, es decir, de $ 15 por acción”, detalló Araya de Renta 4.

“El precio de los ADR no está anclado a cuánto desembolsaron los accionistas en el pasado. En definitiva, es un tema de costo-oportunidad, ya que el inversionista puede estar analizando mejores retornos en otro sector. Además, probablemente el exacreedor no está interesado en mantener las acciones a largo plazo”, comentó el analista senior de Bice Inversiones, Ewald Starck.

Más allá de las inquietudes que ha provocado el retorno a Wall Street, los analistas compilados en Bloomberg recomiendan comprar: estiman que la acción cotiza con descuentos, al mismo tiempo que tiene un potencial de retorno de dos dígitos. Una oportunidad que pronto será accesible a nivel internacional.

“Los inversionistas están buscando las mejores acciones de la región, y Latam es una de ellas. Antes del Capítulo 11, los fondos grandes ya tenían participaciones y probablemente retomarán esas posiciones”, detalló Guillermo Araya.

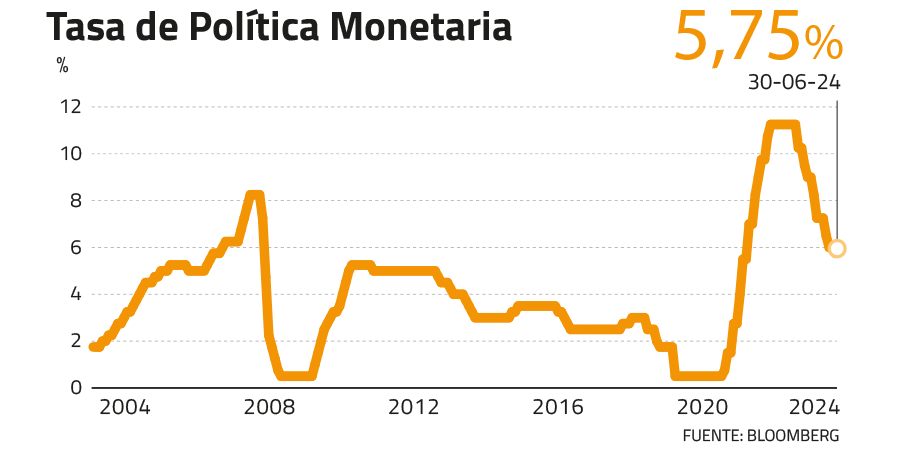

Esta semana el Banco Central (BC) comunicó su decisión de recorte de tasas de 25 puntos base, ubicando la Tasa de Política Monetaria (TPM) en 5,75%, en línea con las expectativas del mercado.

Además, el BC dio a conocer su Informe de Política Monetaria del segundo trimestre de 2024, adoptando una postura más cauta con los futuros recortes de tasas. De hecho, en su escenario base, la TPM ya habría acumulado el grueso de los recortes previstos para este año durante este primer semestre, dejando ver que el proceso será más pausado en lo que resta de año, buscando mayor control de la inflación y, desde SURA Investments, creemos que la tasa cerrará este año entre 5% y 5,25%.

Si bien destacaron que la macroeconomía se ha ido desenvolviendo según lo proyectado en el informe de marzo, el riesgo de rebote en la inflación es claro. Las proyecciones para este año pasaron de 3,8% a 4,2%, en 2025 subió de 3,0% a 3,6%, esperando converger al 3% recién el primer semestre de 2026. El aumento en los precios de la electricidad sería un factor importante, debido a que podría significar un alza de 60% progresivamente solo en la Región Metropolitana.

Lo anterior, dio como resultado que las tasas experimentaran subidas alrededor de la curva entre 5 a 10 puntos base, lo que podría tener un impacto en los instrumentos de renta fija durante estos días. Por otro lado, si el BC mantiene un discurso menos expansivo, el tipo de cambio debería seguir un camino a la baja, en la medida que variables como el cobre o el dólar índex, también lo permitan.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok