En los últimos años, las empresas dedicadas al rubro de la construcción han enfrentado un cóctel difícil de digerir. Altas tasas de interés, menor profundidad del mercado de capitales y mayor aversión al riesgo por parte de los bancos han dificultado el repunte de la actividad, lo que ha causado más de 700 quiebras de empresas ligadas en rubro en los últimos cinco años. Pero algunas compañías han sabido diversificarse y esquivar los obstáculos.

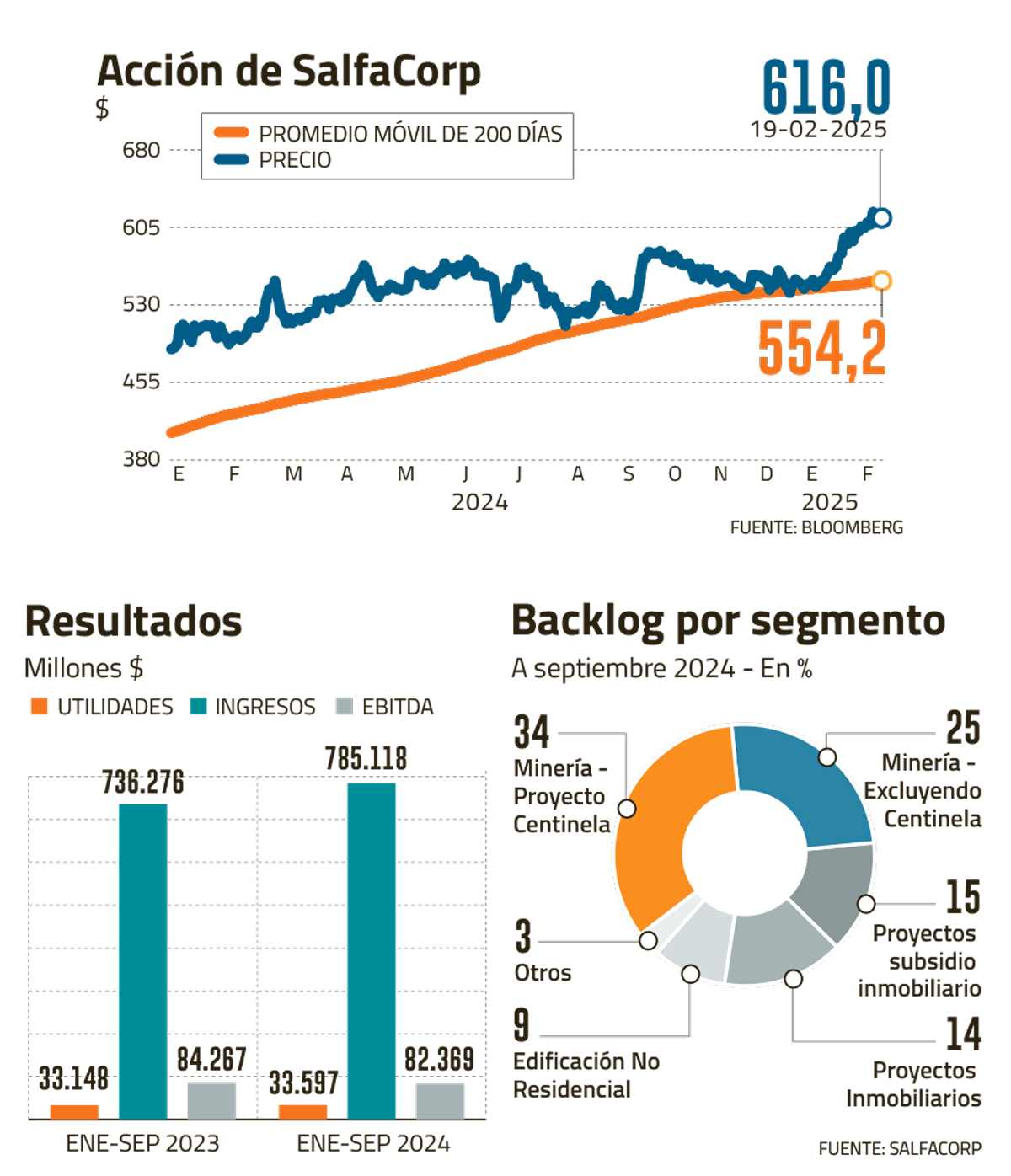

Una de ellas es Salfacorp, con operaciones en Chile, Perú y Panamá. Su acción anota un alza de 26% en el último año, gracias a una estrategia de diversificación aplaudida por el mercado. La compañía, que informará sus resultados 2024 la próxima semana, anotó utilidades por $ 33.597 millones a septiembre, un 1,4% más que en el mismo período de 2023, mientras que sus ventas subieron 6,6%.

¿La clave? La reactivación de la construcción de grandes proyectos mineros en Chile. Salfacorp está construyendo Centinela, iniciativa del grupo Luksic que supone una inversión de US$ 4.400 millones y que estará lista en 2027.

La división de ingeniería y construcción de Salfacorp (ICSA), concentra el 80,5% de los ingresos de la compañía, pero, según Feller Rate, se trata de actividades bien diversificadas, lo que mitiga el riesgo: “Su actividad en dicho segmento está diversificada en distintas áreas, tales como montaje industrial, servicios a la minería y construcción”, señaló.

A septiembre de 2024, Salfacorp tenía 123 proyectos en construcción, de los cuales 66 corresponden a este segmento, e incluyen clientes como Minera Escondida, Minera Centinela, SQM, Minera Teck, Minera Ojos del Salado (Lundin Mining), Minera Florida, Aguas Antofagasta, Walmart Chile, Antamina (Perú), Energía 2000 (Panamá & CAC), entre otros. Esto le ha permitido a la compañía que su backlog de obras pendientes crezca 50% a septiembre.

Según cifras de Salfacorp, Centinela supone el 34% de su backlog, mientras que el resto de la minera concentraba el 25% al noveno mes de 2024.

En tanto, la construcción de viviendas sociales con subsidio, otra de las líneas de negocio relevantes de Salfacorp, tenía el 15% de las obras pendientes en construcción.

Un informe de Credicorp destacó que, además de Centinela, las ampliaciones de Quebrada Blanca y Collahuasi agregarán inversiones por unos US$ 6.300 millones.

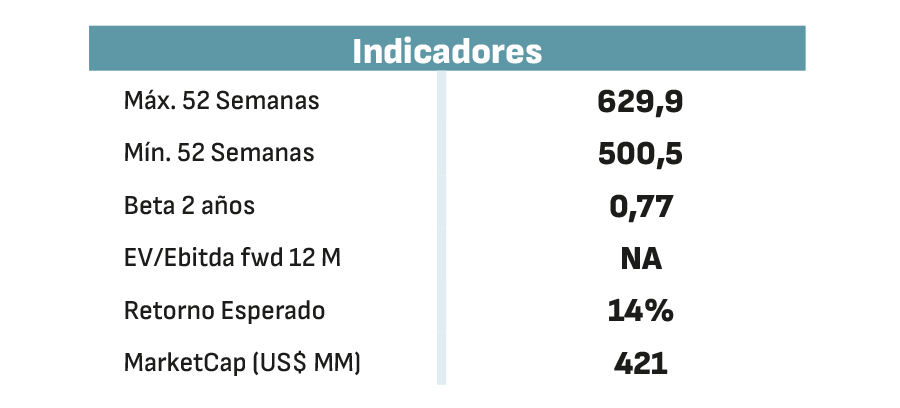

El analista de Bci Corredor de Bolsa, Ignacio Sobarzo, sostuvo que “nuestras perspectivas para Salfacorp se mantienen muy positivas, dado que se está viendo una importante actividad en el sector minero. Para 2025 y 2026 vemos crecimientos en ingresos en el rango de 5% para ambos años. Lo relevante estaría en la ganancia de los controladores para 2025, donde estimamos un crecimiento de 30,9%, debido al proyecto Centinela”. La corredora asignó un precio objetivo de $ 690, un upside potencial del 11% respecto a su cotización actual.

Señales mixtas inmobiliarias

El segmento inmobiliario, en el que Salfacorp opera a través de Inmobiliaria Aconcagua, aún no se recupera de la menor demanda y las altas tasas hipotecarias tras la pandemia.

A septiembre de 2024, los ingresos de Aconcagua cayeron 10%, mientras que la utilidad de esta línea de negocio se hundió 33%. Sobarzo, de Bci Corredor de Bolsa, señaló que las tasas de interés han tendido a normalizarse tras alcanzar su máximo en 2022, pero la debilidad de la demanda seguirá impactando a la compañía.

Sin embargo, comienzan a aparecer brotes verdes en esta área. Según Credicorp, ya en el primer semestre de 2024 Salfacorp había logrado un alza de 34,2% en sus promesas de venta de casas y departamentos. “Esta tendencia refuerza nuestras perspectivas positivas para el sector en los próximos años. Esperamos que la mejora de las condiciones macroeconómicas, una menor inflación -que debería reducir los costos de construcción- con una combinación de tasas hipotecarias más bajas y restricciones bancarias más flexibles, crearán un entorno más favorable para la construcción residencial”, señaló la corredora en un informe. Credicorp estimó un precio objetivo de $ 710 para el papel de Salfacorp.

Otra constructora, Ingevec, reveló mejores condiciones financieras para la industria. A fines de 2024, informó que había recibido un crédito por UF 600.000 por Banco de Chile, Santander e Itaú, marcando una señal sobre la incipiente normalización del riesgo de este rubro.

¿Acción barata?

El upside potencial de la acción coincide con múltiplos de valoración atractivos. Según la estimación de Bci, la relación precio-utilidad de Salfacorp será de 5,1x en 2025, casi en línea con su promedio de los últimos cinco años (6,2x), pero muy por debajo del promedio de los últimos 10 años (9,4x). En 2026, según Bci, esta métrica repuntaría a 5,4x, todavía bajo el promedio.

Las mejores condiciones macro proyectadas por el mercado para este año ayudarían al repunte de las empresas vinculadas al sector inmobiliario y la construcción.

Según la Cámara Chilena de la Construcción (CChC), este año se registrará un repunte de 5,7% de la inversión en infraestructura, gracias a los recursos destinados para la actividad productiva por US$ 12.233 millones, casi US$ 2.000 millones más que lo estimado en julio pasado. También, subió la proyección de gasto en construcción, el que, según la CChC, se elevará desde US$5.820 millones a US$ 6.979 millones, impulsada por casi todos los sectores, en especial, la minería.

En viviendas, según el gremio, se registrará un repunte de 2,2%, con un alza de 8,3% en la construcción pública y de 0,4% en la privada.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok