El ministro Marcel presentaría un nuevo proyecto de reforma tributaria que se espera se ajuste a los siguientes parámetros: i) solo afectará al impuesto a la renta; ii) será una propuesta fiscalmente neutra; y iii) su objetivo será incentivar la inversión.

El proyecto: a) desintegraría el impuesto a la renta; b) reduciría la tasa del impuesto corporativo de 27 a 25%; c) crearía una tasa de 16% para la distribución de dividendos a accionistas no empresas, excluyendo los dividendos no distribuidos; d) crearía una tasa de 4% a la primera distribución de utilidades; e) aumentaría el impuesto personal a los contribuyentes de mayores ingresos; f) reformularía el impuesto corporativo de las Pymes creando nuevos regímenes (monotributo transitorio y transparente), manteniendo el sistema integrado para algunas de ellas.

Un argumento favorable a esta nueva reforma es su neutralidad, como si fuera sinónimo de inocuidad. Sin embargo, este es un mal argumento ya que, como lo plantea la misma OCDE el impacto en el crecimiento depende del tipo de impuesto: los corporativos serían los que generan mayor perjuicio, seguidos por impuestos a los ingresos personales, al consumo y a la propiedad. Esto porque primero hay que generar riqueza para luego consumirla.

Esto, unido al estancamiento económico de la década pasada y posiblemente de la que viene, exige que los perjuicios ocasionados por el proyecto sean tomados en cuenta para la discusión.

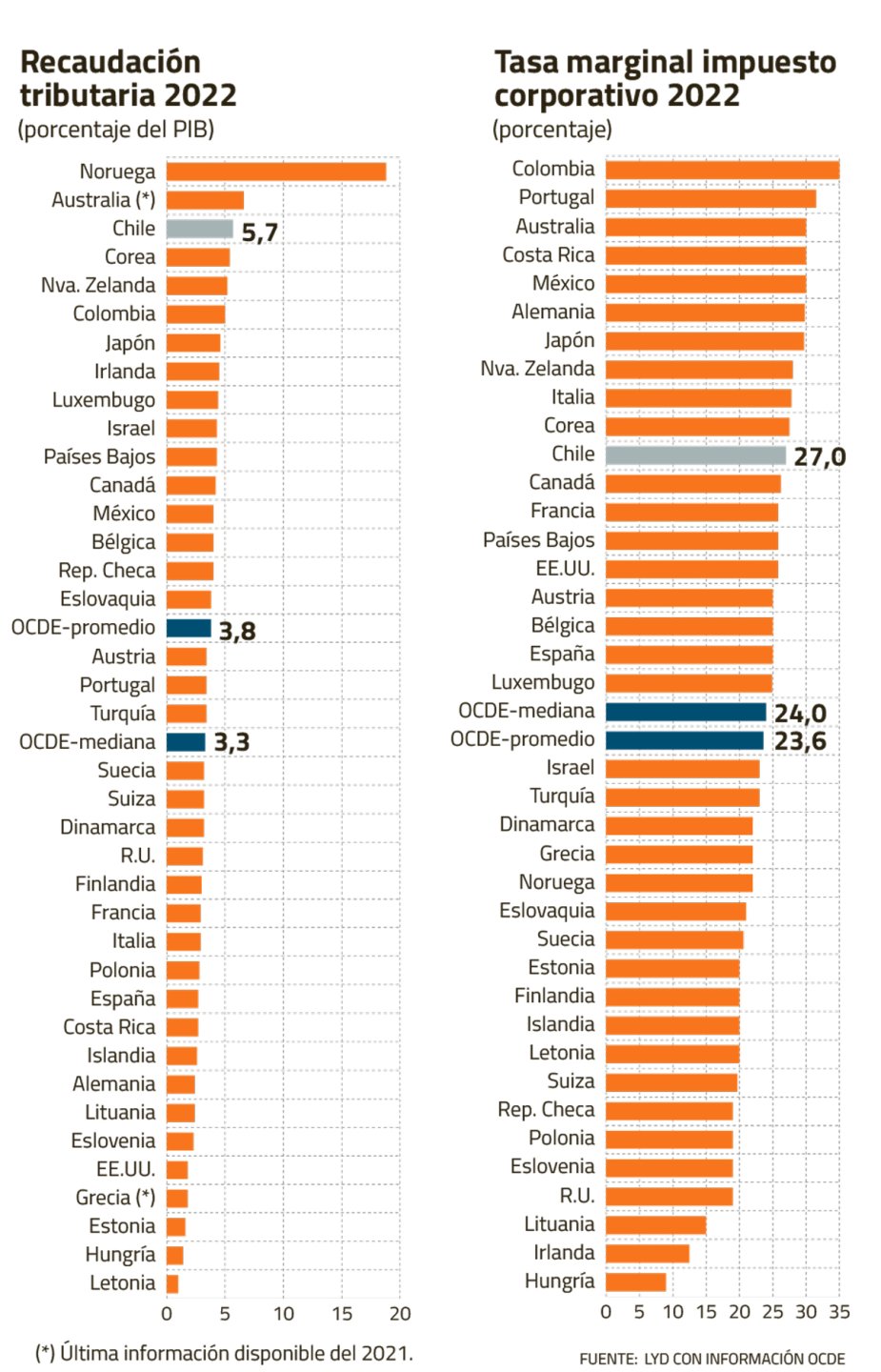

a) La reducción de la tasa de impuesto corporativo a 25% favorecerá sólo marginalmente el crecimiento al ser insuficiente en el contexto internacional, donde la OCDE enfrenta una tasa promedio de 23% y una carga tributaria de 3,0% del PIB, inferior al 4,7% del PIB recaudado en Chile.

b) La Comisión Marfán estimó que el aumento del impuesto corporativo desde el 15% en 2000 al 27% actual habría costado 8 puntos de menor PIB. Así, una reducción de solo 2 puntos del impuesto es un ajuste irrelevante.

c) La aplicación de las tasas únicas de 16 y 4% a la distribución de dividendos rebajará la tasa de impuesto desde 44,45 a 39,5% de los contribuyentes de ingresos altos, pero aumentará para aquellos que enfrentan una tasa menor al 20%, reduciendo la progresividad del sistema.

d) La desintegración desincentiva a las Pyme a crecer o a mantenerse dentro de la formalidad dados los elevados costos asociados al cambio de régimen de tributación.

e) La desintegración perfora el principio de equidad horizontal, ya que empresas con las mismas ganancias podrían quedar sujetas a distintos sistemas tributarios, o personas naturales que reciben el mismo ingreso serían gravadas de distinta forma dependiendo de la fuente de este (del capital y del trabajo).

f) El cumplimiento tributario se hará más engorroso al establecer nuevos regímenes tributarios para las Pymes, fomentando espacios para la evasión.

g) Se mantiene el amplio tramo exento en impuesto personal, contraviniendo el principio de generalidad de los tributos que establece que todos tienen el deber de contribuir al mantenimiento de los gastos públicos, como se aplica en la mayoría de los países de la OCDE.

h) La incertidumbre tributaria sigue siendo preocupante. De aprobarse esta nueva reforma, desde 1990 se habrán realizado 17 modificaciones tributarias, es decir, 1 reforma cada 2 años, destacando 4 proyectos en los últimos 4 años. Esta incertidumbre generará consecuencias: por un lado, difícilmente un contribuyente podrá predecir acertadamente los efectos tributarios de sus decisiones, lo que se traducirá en una mayor exigencia de rentabilidad para los proyectos, especialmente cuando estos son de largo plazo. Por otro, la autoridad fiscal tampoco podrá realizar una adecuada planificación financiera que considere un calce en magnitud y temporalidad entre gastos y fuentes de financiamiento permanentes, dadas las inciertas estimaciones, arriesgando más aún la sostenibilidad fiscal.

¿DE DÓNDE SACAR MÁS RECURSOS?

Antes de aumentar impuestos, se deben agotar otras opciones que permitan generar recursos adicionales además de efectos positivos a la economía. Entre estos están:

a) Fomentar el crecimiento económico, tomando en cuenta las estimaciones de la Comisión Marfán (US$570 millones de holgura fiscal por cada punto de mayor crecimiento).

b) Combatir la evasión tributaria en el ámbito adecuado y con las medidas focalizadas. Habiéndose aprobado la reforma de cumplimiento tributario aún no se sabe con exactitud ni el monto ni dónde se encuentra la evasión tributaria.

c) Controlar el gasto en licencias médicas, el cual creció 131% entre 2015 y 2022 y fue 43% más que en 2019 en pesos comparables.

d) Reducir la evasión del transporte público, que durante el primer semestre de este año superó el 38%.

e) Reducir presupuestariamente la provisión para gastos comprometidos —recursos destinados a financiar leyes aprobadas después de la Ley de Presupuestos—, ya que representa un monto importante e históricamente un 80% de estos recursos han sido reasignados, siendo de libre disposición de la autoridad.

f) Reducir la burocracia de los programas públicos, agrupando programas que tienen los mismos objetivos, pero que se ubican en distintos ministerios.

g) Monitorear la parte del presupuesto (80%) que no es evaluada anualmente junto al monitoreo de los 689 programas, que solo representan en torno a 20% del Presupuesto.

Tributariamente la discusión en nuestro país va por el carril inadecuado, ya que no considera una rebaja sustancial del impuesto a las empresas, coherente con sus competidores internacionales, no busca simplificar el sistema, no busca fomentar la equidad vertical y horizontal, no busca dar certeza a los inversionistas sobre el impacto tributario de sus decisiones y no busca detectar certeramente dónde y cuánto es la evasión en los distintos tipos de contribuyentes.

Tampoco se ve una actitud decidida por parte del Gobierno de agotar aquellas fuentes de recursos que impactan positivamente a la economía y las personas. Opciones hay, pero parece que voluntad no.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok