El 7 de octubre, Hacienda retiró US$ 1.000 millones desde el Fondo de Estabilización Económica y Social (FEES) para el financiamiento del presupuesto del Estado en lo que resta del año. El movimiento dejó los ahorros fiscales en un nivel no visto desde la pandemia y abrió cuestionamientos al Ejecutivo por el uso de esos recursos sin una crisis económica mediante.

A septiembre -último dato oficial disponible-, el FEES acumulaba activos por US$ 4.763 millones y con el reciente retiro de Hacienda quedó en cerca de US$ 3.700 millones. Al inicio del Gobierno, estos ahorros llegaban a US$ 8.148 millones.

Los expertos alertan que esta disminución de los ahorros deja a la economía en una situación de mayor vulnerabilidad para enfrentar posibles shocks externos o internos, ya que, de ocurrir algún evento, el Gobierno no tendría fondos suficientes a qué echar mano. “En la actualidad el país cuenta con una menor capacidad fiscal para enfrentar crisis económicas en comparación con los últimos 15 años, lo que subraya la urgencia de estabilizar la deuda bruta y recomponer el FEES”, advirtió el Consejo Fiscal Autónomo (CFA) hace dos semanas.

El FEES se constituyó en marzo de 2007, con el fin de ahorrar los superávits en períodos de bonanza y financiar eventuales déficits fiscales y realizar amortizaciones de la deuda pública, cuando se requiriera. De esa forma contribuye a que el gasto fiscal no se vea mayormente afectado por los vaivenes de la economía y la volatilidad de los ingresos.

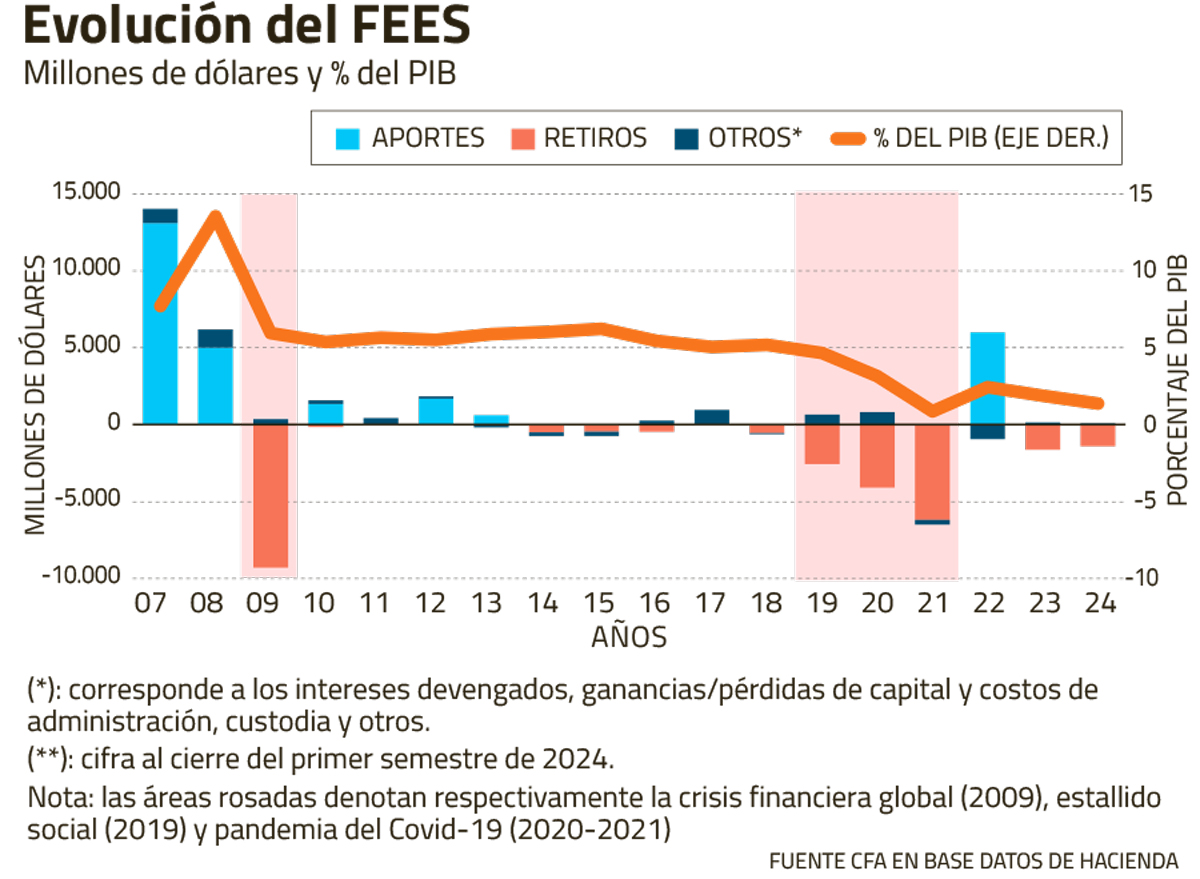

Durante sus 17 años de existencia, los mayores aportes al fondo se hicieron en 2007 y 2008, durante el boom de precios del cobre y llegó a tener más de US$ 20.000 millones acumulados.

A su vez, los mayores retiros se hicieron en la crisis financiera de 2009, cuando se utilizaron más de US$ 9.000 millones; y luego en 2019, tras el estallido, cuando se sacaron más de US$ 2.000 millones, y en 2020 y 2021, durante la pandemia de Covid-19, cuando se retiraron en total casi US$ 10.300 millones (ver gráfico).

Venta de activos

Junto con advertir la mayor fragilidad, el Consejo Fiscal sugirió a Hacienda que presente un plan para comenzar a recomponer el FEES, “mediante superávits fiscales o la transformación de activos ilíquidos en activos líquidos del Tesoro Público”. En concreto, esto último implica vender activos fiscales como bienes inmuebles o participaciones en empresas públicas y esos recursos ahorrarlos en el fondo.

Si bien el CFA no ha identificado activos ilíquidos específicos que podrían liquidarse, recomendó a Hacienda que evalúe esa opción como una forma de poder acelerar la reconstrucción del FEES, mientras que a mediano plazo se obtienen superávits.

Pero dado la cantidad de recursos que se necesitarían, algunos analistas, señalan que la recomendación del CFA significaría, por ejemplo, un plan nacional de ventas de terrenos fiscales o participaciones no menores en empresas públicas. No sin antes realizar un estudio profundo del costo de oportunidad de esas ventas.

Para el exdirector de Presupuestos, Matías Acevedo, la venta de activos es una opción. “Por ejemplo, un futuro Gobierno debería evaluar seriamente que el Estado se quedará con una participación minoritaria en los proyectos de los salares y/o vender una parte del valor presente de los flujos futuros esperados de la explotación del litio -que hoy son hasta US$ 50.000 millones- para capitalizar el FEES”, propone.

Agrega que esto también liberaría al Estado de compromisos de recursos que podría demandar la explotación de los salares a futuro.

Pero Hacienda tiene otro plan. En el marco del acuerdo con la Comisión Mixta de Presupuestos, para destrabar en esa instancia el proyecto de Presupuesto 2025, la cartera del Mario Marcel primero propuso que para efectuar retiros de más de 0,3% del PIB en un año se deberá solicitar autorización al Congreso. Y, segundo, ingresó una indicación al presupuesto para que los recursos que resulten de la optimización del manejo de caja de los servicios públicos sean “incorporados gradualmente en los activos financieros del Tesoro, de tal manera que, desde allí puedan contribuir a la recapitalización del FEES”.

Se trata de los recursos que los servicios tienen “empozados” en sus cuentas corrientes y que no han sido utilizados. Consultada la Dipres respecto de si estimaron la posible recaudación de la medida, no hubo respuesta. Sin embargo, durante el Gobierno anterior se hizo algo similar en 2020, cuando la Dipres logró recaudar US$ 1.600 millones desde los servicios por una vez.

Una tercera vía que mencionan los expertos para acumular recursos sin tener superávit es la emisión de deuda. Esto se hizo en los dos gobiernos de Piñera. En 2022, tras haber gastado parte importante del FEES por la crisis de la pandemia, el fondo cayó a menos de US$ 2.500 millones al cierre de 2021. Al año siguiente, Hacienda, entonces encabezada por Rodrigo Cerda, emitió deuda e hizo aportes por casi US$ 6.000 millones y dejó el fondo en US$ 8.148 millones.

Los detractores de esta forma de ahorro apuntan al costo financiero que significa, ya que Chile debe endeudarse en los mercados a tasas equivalentes a los bonos del Tesoro de Estados Unidos más spread, en tanto que los ahorros se invierten principalmente en bonos del Tesoro, con lo que se obtiene un interés menor al costo de la deuda.

En cambio, quienes defienden esta forma de ahorrar señalan que esto es equivalente a tener “un seguro”, que, si bien tiene un costo, sirve para enfrentar las crisis. El exministro de Hacienda, Felipe Larraín, quien también uso esta fórmula, propone que ya desde 2025 se utilice parte del espacio de endeudamiento que se está solicitando en el presupuesto para comenzar a recomponer el FEES.

Con todo, cualquiera de las fórmulas que se utilice tardarían en llevar al FEES a niveles óptimos. Según el FMI, el fondo debería mantener acumulado entre 5% y 7% del PIB en el mediano plazo -lo equivale actualmente a entre US$ 15.000 millones y0 US$ 21.000 millones- niveles muy por sobre el 1,1% del PIB que se espera para finales de 2024.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok