Las acciones, la bolsa y la compra de divisas eran temas recurrentes durante la infancia de Jorge Ramírez, ya que su padre, en ese entonces CEO del Banco de Chile, le traspasó desde pequeño el interés por el mundo financiero.

En el inicio de su etapa profesional, Ramírez se desempeñó como ejecutivo de reestructuración financiera en el Banco Central y, luego, trabajó en la mesa de dinero de la corredora de bolsa Eurovalores.

Fue en 1989 cuando arribó a Molymet, la firma que hoy lidera la producción mundial de renio y tiene capacidad para procesar aproximadamente el 35% del molibdeno a nivel global. Fue en estos últimos 35 años donde la compañía, ligada al grupo austriaco Plansee y a las familias Gianoli, Mustakis y Matte, se convirtió en una multinacional con plantas en Chile, México, Bélgica y Alemania, y con oficinas comerciales en Reino Unido, China, Estados Unidos, Brasil y Chile.

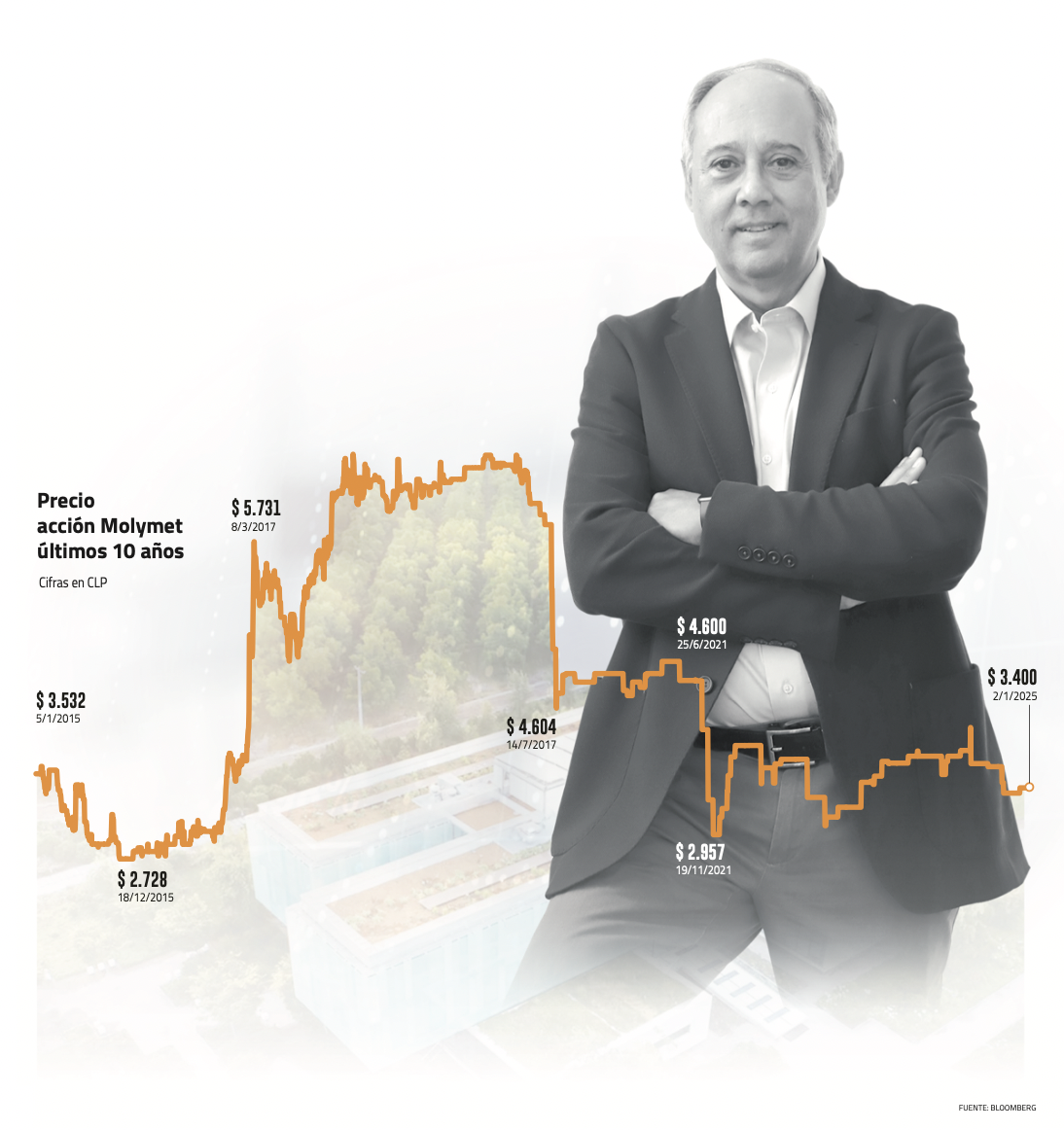

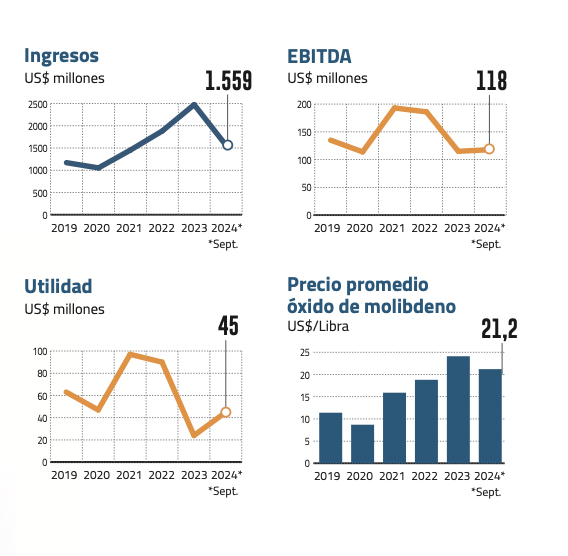

En entrevista con Señal DF, el vicepresidente de finanzas explica que históricamente los resultados de Molymet han sido estables, con utilidades en torno a los US$ 50 millones y US$ 60 millones. Sin embargo, los últimos años han estado marcados por una volatilidad “totalmente inusual” en el precio del molibdeno. Mientras que en 2021 y 2022 las utilidades de Molymet fueron excepcionales, tras reportar una última línea de US$ 97 y

US$ 90 millones, en 2023 el escenario dio un vuelco y la última línea se desplomó un 73%.

“En 2023 los resultados fueron históricamente bajos porque el precio del molibdeno subió mucho y luego cayó rápidamente. El desfase que se produce entre las cuentas por pagar y por cobrar significó tener que financiar altas necesidades de capital de trabajo en los primeros meses”, indica Ramírez.

Durante 2023 Molymet emitió US$ 309 millones, incrementando la deuda financiera en un 52% y llevando los gastos financieros netos de US$ 21 millones a

US$ 38 millones. Las repercusiones en los resultados y el regreso de precios estables, llevaron a un 2024 con profundos movimientos de Molymet en el mercado de bonos. “Realizamos un cambio en toda la estructura financiera”, detalla.

En marzo pasado Molymet amortizó totalmente un bono por

US$ 163 millones; en julio prepagó otro bono por US$ 190 millones, y ese mismo mes realizó una emisión en México por US$ 109 millones. ¿El resultado? Entre el tercer trimestre del 2024 y del 2023, la estructura financiera de la compañía volvió prácticamente a la normalidad; la deuda financiera neta se redujo en un 40%, el costo financiero neto un 58% y, hoy, la firma no enfrenta vencimientos considerables hasta fines del 2027.

“Lo que pasó nunca lo habíamos visto, pero es parte del negocio. Molymet es así y le va a volver a pasar”, sintetiza el CFO.

Un nuevo aire

En 2024, Molymet también experimentó avances en eficiencias operacionales, impulsando los márgenes de comercialización. A septiembre, los costos de distribución y los gastos por función cayeron un 22%. “Esto se ha hecho privilegiando la producción en las plantas de menores costos para cada uno de los productos que fabricamos”, agrega.

Los avances en eficiencia, según el CFO, van de la mano de la llegada del nuevo presidente ejecutivo Edgar Pape, quien asumió en marzo pasado. “Estamos viendo un nuevo aire. El cambio generacional impulsa ideas de innovaciones y mejoras continuas (...). Hoy los focos de la nueva gestión están en optimizar operacionalmente la compañía, aumentar el valor agregado y crear nuevos productos".

En medio de eso, Molymet se prepara para cerrar un año positivo. Al tercer trimestre, el Ebitda creció un 15%, alcanzando los US$ 118 millones, y la utilidad aumentó un 32%, reportando US$ 45 millones.

Crecimiento, diversificación y desafíos

- ¿Cómo describe la estrategia del área que dirige?

- Se enfoca en dos principales objetivos: sostener las operaciones y aportar a mantener y mejorar las utilidades. Para el primer objetivo, nos centramos en asegurar los grados de liquidez necesarios para financiar el capital de trabajo y afrontar los efectos de las variaciones en el precio del molibdeno, garantizando así la continuidad del negocio y las operaciones. Respecto al segundo objetivo, el área de finanzas contribuye a los resultados mediante la gestión de los ingresos y costos financieros, así como las diferencias de cambio.

- A pesar de los buenos resultados, el volumen de productos de molibdeno vendido por Molymet cayó un 5%. ¿Están percibiendo cambios en la demanda?

- En Latinoamérica, le vendemos solamente a Brasil; el resto de nuestros mercados son Europa, Asia y Estados Unidos. En esa línea, nuestros productos van exclusivamente a países industrializados, ya que se utilizan en la industria automotriz, farmacéutica, petroquímica, del acero, entre otras. Uno de nuestros desafíos es que nuestros resultados dependen del crecimiento mundial, el estado de las economías industrializadas y la situación geopolítica.

- ¿Cuáles son las proyecciones de crecimiento?

- La tasa de crecimiento de la demanda interna del molibdeno es de alrededor del 3% anual. Esa cifra debería mantenerse, aunque la recuperación de China podría impulsar aún más ese crecimiento.

- Las clasificaciones crediticias de Molymet se ven limitadas por la escasa diversificación de materias primas. ¿Están buscando ir más allá del molibdeno y el renio?

- Uno puede diversificarse sin necesariamente cambiar de materia prima, sino también aumentando el pipeline de productos. La diversificación de Molymet va en ese camino.

- Geográficamente, ¿están poniendo los ojos en otros países?

- Las oficinas comerciales son las que son, y creo que estamos estratégicamente muy bien ubicados. Hemos estado cerca de nuestros clientes, y las plantas generalmente están cerca de nuestros proveedores. No nos interesa estar en todos los polos mineros, ya que no todos los países tienen molibdeno.

- El Capex estimado por el mercado es de US$ 40 millones en 2025 y US$ 40 millones en 2026. ¿Cómo estará focalizado?

-La inversión está enfocada en el mantenimiento de nuestras plantas. No hemos incorporado adquisiciones, ni ningún tipo de proyectos adicionales en nuestras proyecciones.

Deuda mexicana

- El financiamiento es fundamental en este negocio. ¿Cuáles son las claves para estructurar la deuda?

- Nuestro pilar es diversificar nuestras fuentes de financiamiento. Esto es algo que aprendí durante la crisis financiera de 2008, cuando se cerraron todos los mercados. En esa línea, no nos financiamos solamente en Chile; también hemos emitido bonos en Colombia y México. De hecho, en México somos la compañía extranjera que más ha emitido en el país y también la primera en emitir.

- ¿Cómo se distribuye la deuda?

- US$ 80 millones en el mercado local y US$ 380 millones en México.

- ¿Qué ventajas ven en México?

- Es un mercado de capitales muy profundo y sumamente flexible en bonos, especialmente en términos de prepago. Esto es clave para un negocio intensivo en capital de trabajo como el nuestro, donde en ciertos períodos necesitamos deuda y luego, cuando llega la caja, buscamos reducirla. Además, las condiciones en términos de tasas son mucho mejores, ya que emitimos en pesos mexicanos, transformando la emisión y la tasa a dólares a través de un derivado.

- ¿Ven riesgo que el país azteca pierda esas ventajas?

- Independientemente de los vaivenes de México, y de lo que diga (Donald) Trump, la cantidad de recursos que mueve ese país es impresionante. México va a seguir siendo un país necesario para EEUU.

- Considerando la alta exposición al tipo de cambio, ¿cómo les ha afectado el rally del dólar?

- Lo estamos sorteando bien y logramos cubrirnos antes de que el dólar superara los mil pesos. Cuando vimos el tipo de cambio al alza, dejamos abiertas las posiciones pasivas y cerramos las activas. Aquí trabajamos con estrategias de coberturas dinámicas. En términos de deuda también, todos los días analizamos cómo están las tasas, los spreads, el mercado y los derivados asociados.

Litio y patentes

- Molymet ha presentado solicitudes de patentes para diversos procesos que se han desarrollado. ¿Buscarán comercializarlas y que sean una nueva fuente de ingresos?

- No, las patentes se han convertido en una fuente de seguridad. No nos interesa tener nuestra tecnología repartida por todo el mundo; no es nuestro negocio.

- En 2019, Molymet desechó el proyecto de construir una fábrica de partes para baterías. ¿Ha estado sobre la mesa retomar ese proyecto?

- No, no está en nuestros planes, al menos en el corto plazo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok