Reservista del Ejército de Chile, docente universitario e ingeniero comercial. Tras egresar en 2000 de la Universidad de Los Andes, Felipe Arancibia se quedó trabajando en la Facultad de Comercial como secretario académico y profesor de Finanzas. Aunque dos años después decidió dar un salto al sector real, aún continúa haciendo clases en la universidad.

Arancibia comenzó como analista de planificación y control financiero, luego en planificación estratégica y M&A en CCU. Posteriormente se desempeñó en el área de inteligencia y gestión comercial, llegando a ser CFO de la embotelladora de la misma compañia. Regresando de cursar sus estudios en Kellogg, Northwestern University, trabajó para Heineken entre 2009 y 2012, desempeñándose como gerente corporativo Internacional de Finanzas con sede en Holanda y luego como gerente de Desarrollo en Brasil. A su regreso a CCU, se desempeñó como deputy CFO y finalmente como gerente corporativo de personas y organización.

Su trayectoria en la industria del consumo masivo, junto con su férrea disciplina operacional, fueron razones clave para su arribo como director corporativo de Finanzas y Administración a Softys en 2018. En ese momento, el CEO de la firma, Gonzalo Darraidou, estaba formando un nuevo equipo profesional para cumplir el mandato que la matriz CMPC le había asignado: convertir a la filial Softys en una empresa líder de consumo masivo con foco en higiene y cuidado en Latinoamérica.

Ese año, el holding unificó bajo el nombre Softys todas las denominaciones de sus filiales dedicadas al negocio de productos higiénicos y sanitarios en los países donde operaban. Hoy, a casi siete años de esa transformación, el CFO hace un balance positivo: “El resultado ha sido mucho más exitoso del plan que teníamos”.

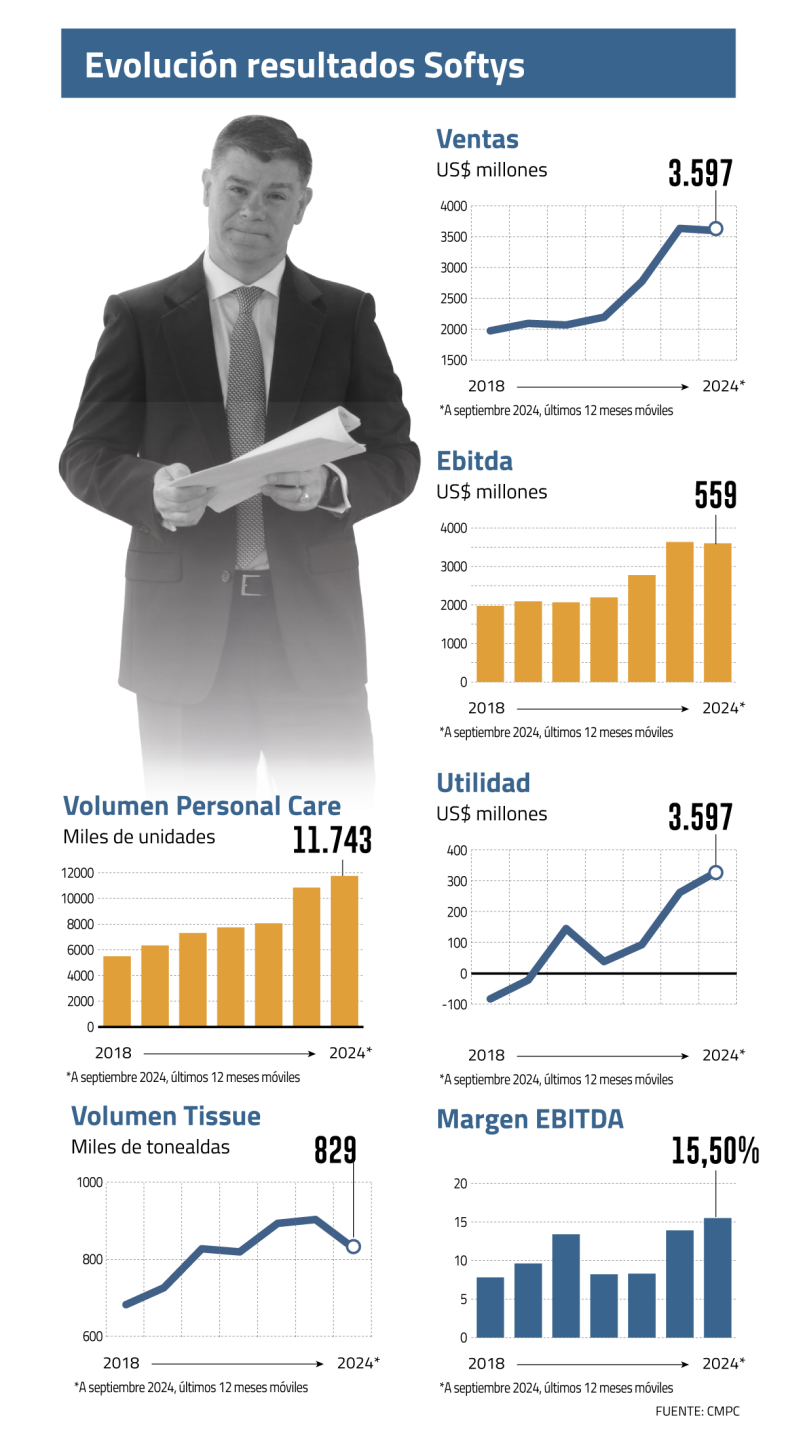

Entre 2018 y los resultados reportados acumulados a septiembre de 2024, Softys pasó de representar el 8% del Ebitda de CMPC a aportar el 33,5%. Además, el peso de sus ingresos aumentó 15 puntos porcentuales, alcanzando el 45%. Dejó atrás las pérdidas por US$ 82 millones y, en los últimos 12 meses, suma utilidades por US$ 332 millones.

Junto con eso, la compañía de capitales chilenos se convirtió en el principal actor regional en papel tissue, consumidor final y B2B y en el segundo en la industria de “Personal Care”.

Según el CFO, eso se logró gracias a dos factores: “Primero, hemos experimentado un crecimiento orgánico con mayores volúmenes, eficiencia y participación de mercado. Segundo, hemos adquirido cinco compañías con una inversión aproximada de US$ 1.000 millones”.

Operando en ocho países y comercializando en 16, Softys compite con multinacionales como Kimberly-Clark, Unilever y Procter and Gamble. Según Arancibia, la ventaja de la firma radica en que operan de manera local pero con escala regional. “Para una multinacional es mucho más difícil mover el engranaje. Nosotros somos argentinos, somos ecuatorianos, somos peruanos, somos mexicanos, etc”.

Incorporación de marcas locales, Lollapalooza y nuevas aperturas: la hoja de ruta de Decathlon en 2025

La autonomía

Al igual que las otras filiales de CMPC, Softys ha compartido el sistema informático de su matriz, el cual le permite a la empresa administrar sus recursos humanos, financieros-contables, productivos, logísticos, entre otros. Sin embargo, Arancibia explica que eso estaría pronto a cambiar.

“Estamos trabajando en lo que se denomina el cambio de sistema. Este año nos vamos a separar de CMPC desde el punto de vista de sistemas”. ¿El impacto? “Esta es una empresa cada día más autónoma e independiente de CMPC”, sintetiza Arancibia, enfatizando que CMPC es dueña del 100%.

Softys es la única filial de la matriz que tiene su propio directorio y estructura corporativa. En línea con esa mayor independencia, hace cuatro meses Softys dejó atrás sus oficinas en el edificio de CMPC e inauguró sus propias instalaciones en Teatinos 280.

“La razón por la cual tenemos esta mayor autonomía, es porque la velocidad que nosotros requerimos es distinta a la velocidad que requiere una industria forestal. Nuestro nivel de inversión es mucho menor que el nivel que requieren ellos entonces, el perfil de persona es diferente, etc”, detalla el CFO.

El mercado se viene preguntando hace tiempo si Softys se desprenderá de su matriz y/o hará una apertura en bolsa. ¿Qué ventajas tendría una decisión de ese calibre?

- Hoy día, en el modo como nosotros operamos y en nuestra gestión, somos relativamente independientes. Pero esta es una decisión que le corresponde tomar al accionista, por lo que ellos tendrán que evaluar el impacto financiero y otras consideraciones. Por nuestra parte, en Softys, seguimos con el mandato de robustecer el negocio de consumo masivo. De todas formas, creo que estamos en la situación correcta y en el lugar correcto.

- ¿Hay intención del dueño de que Softys sea una empresa independiente?

- Al menos yo no la sé.

Rentabilidad y descomoditización

-Al tercer trimestre representaron casi la mitad de los ingresos de CMPC. ¿Podrán mantener ese aporte a lo largo del tiempo?

- Probablemente no. El peso dentro del total de CMPC depende mucho del precio de la celulosa, entonces esto se va a mover. Si el precio está muy alto, el negocio de celulosa crece y, en cambio, el nuestro se ve afectado. Ahora, independientemente de la fluctuación del precio, nuestro anhelo es que durante el ciclo del precio de la celulosa –que dura entre 2 y 3 años– podamos mantener niveles promedio de margen Ebitda entre un 15% y un 16%.

- ¿Cómo esperan lograrlo?

- Hacia adelante, sabemos que vendrán presiones a los márgenes, pero van a ser menores de las que vimos en el pasado, porque hoy día operamos con un costo menor, y el desafío es seguir haciéndolo. Pero para lograrlo, diría que generando marcas de alto valor en las cuales puedas cobrar más, ganar market share y/o aumentar el consumo per cápita y, además, apostando a que el segmento de cuidado personal sea cada vez más importante. ¿Por qué? Porque tiene un retorno sobre el capital del doble de lo que tiene tissue y está mucho menos comoditizado.

- En esa línea, han comunicado que tienen la aspiración de ser el número uno en cuidado personal. ¿Cómo lo van a lograr?

- En los últimos años nuestras inversiones han apuntado hacia ese sector. En 2023 realizamos la adquisición de Ontex en México –US$ 280 millones–, lo que nos permitió tener el 33% del mercado de personal care (cuidado personal) en ese país. Mientras que el año pasado adquirimos Ontex Brasil, la cual está a la espera de la aprobación de las autoridades locales.

- Al tercer trimestre, Personal Care representaba el 38% de los ingresos. ¿Cuánto quieren crecer?

- Nos gustaría que represente el 50% de nuestras ventas.

- Los primeros años de Softys fueron de mucha eficiencia operacional. Ahora que ya están consolidados, ¿cuál es el foco hacia adelante?

- Lo primero es que nos queda consolidar las transacciones, sobre todo en México y la nueva incorporación que vamos a tener con Brasil. Lo segundo es seguir mejorando nuestra capacidad de ejecución en el punto de venta y nivel de servicio y, tercero, es cómo apalancarnos más en la gente joven.

- ¿Cómo son las expectativas de crecimiento?

- El negocio de Softys crece por sobre lo que crece una industria de consumo masivo. Además, el consumo per cápita de tissue es dos o tres veces más bajo que en Estados Unidos o Europa. Lo mismo pasa con la penetración de pañales, que es muy baja respecto a mercados desarrollados. ¿Cómo logramos capturar eso? Teniendo categorías que son de alto volumen –tal como tissue y pañal– y categorías que son de brutal rentabilidad, como cuidado adulto o protección femenina.

Brasil: el dolor de cabeza

-La compañía brasileña de celulosa Bracell viene implementando una profunda estrategia para convertirse en un gran productor de papel tissue en Brasil. ¿Qué impacto ha tenido para ustedes?

- Efectivamente, el precio promedio y los márgenes han caído en Brasil. (...) Sin dudas, el mercado brasileño está más desafiado y entendemos que esto va a durar un tiempo, por lo que nuestra prioridad para continuar compitiendo es bajar el costo de producir tissue y potenciar el negocio de cuidado personal. (...) De todas formas, no es la primera vez que hay exceso de oferta en el mercado. Aquí el gran desafío es cómo nosotros nos paramos operacionalmente de manera más fit.

- El año pasado, el CFO de Brasil fue desvinculado y entró un reconocido ejecutivo de la competencia. ¿Cuáles son los cambios que está liderando la nueva administración?

- La pregunta que uno se hace es si tienes a las personas correctas en el momento correcto. En ese sentido, el CFO antiguo estaba bien cuando la complejidad era una, pero hoy día necesitamos a alguien que entienda más del negocio de personal care, por lo que esa es la razón del cambio.

- ¿Está con pérdidas en Brasil?

- No puedo dar detalles.

- Según los últimos datos que han entregado, su participación de mercado en Brasil es del 24%. ¿También se ha visto afectada?

- También ha caído un poco, pero no significativamente.

- ¿Por qué es tan complejo Brasil?

- Brasil es complejo en sí mismo, por su tamaño y diferencias de cultura. Eso genera que el consumidor se comporte de manera distinta. Además, está el tema impositivo: en Brasil, la carga tributaria lo hace más complejo. También es un mercado más fragmentado y con más jugadores.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok