Un agravante de la crisis financiera de las isapres ha sido la fuga masiva de afiliados del sistema privado. Solo en los últimos años, las compañías han perdido 600 mil beneficiarios (esto es, la suma de los cotizantes más las cargas), pasando de 3,3 a 2,7 millones de afiliados.

Sin embargo, al hacer zoom en quiénes son los que han dejado el sistema, se observa que la situación es aún más compleja para las aseguradoras, dado que los que más han salido de las isapres son los usuarios de perfil menos riesgoso: los jóvenes.

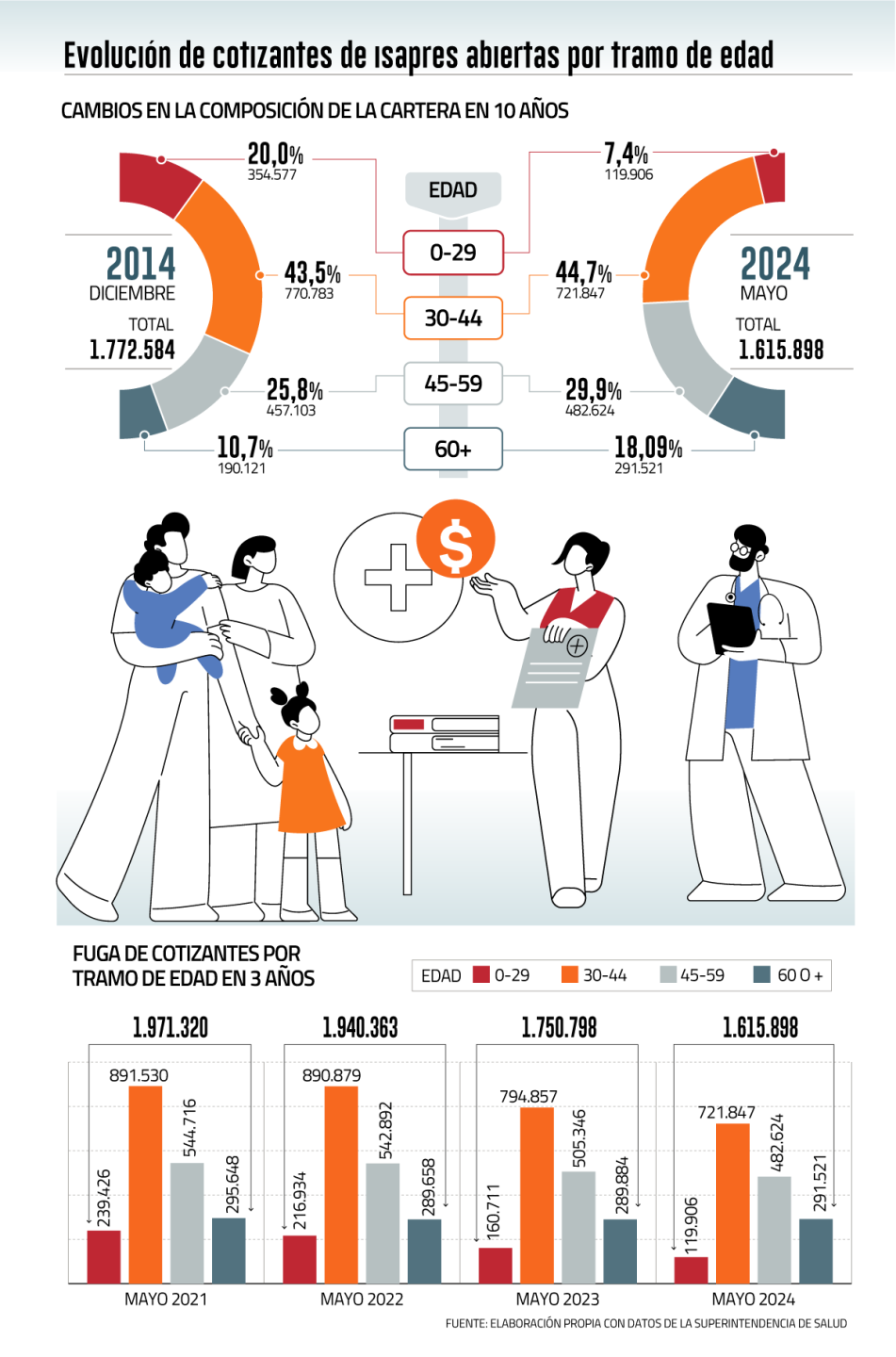

DF revisó los datos que mensualmente ha publicado la Superintendencia de Salud acerca de la cartera del sistema privado. A fines de 2014, el 20% de los cotizantes -es decir, los usuarios que pagan directamente para acceder a beneficios para sí mismos y/o sus cargas- tenía menos de 30 años. En los reportes más recientes, a mayo de 2024, estas personas representan solo el 7,4% del total.

En el último tiempo, en paralelo a la crisis del sistema, la tendencia se ha profundizado. Hace tres años, en mayo de 2021, las isapres contaban con 239 mil cotizantes menores de 30; hoy, esa cifra se ha reducido a menos de 120 mil, lo que significa que han caído a la mitad.

Los datos se contrastan con el caso de los mayores de 60 años, que ya representan el 18% de la cartera, mientras que en 2014 eran solo el 10,7% de la misma.

Las causas de la fuga

La gerenta de la consultora Altura Management, Victoria Beaumont, observó que hace siete años se inició la salida de los menores de 30 años. Destacó que, en 2020, cuando entró en vigencia la tabla de factores única, que solidarizó los riesgos del sistema, se encarecieron los planes de los hombres jóvenes.

“El período de pandemia fue en el que se dio la mayor pérdida de cotizantes de ese rango etario (77 mil). Lo anterior producto de salidas, de envejecimiento y de no tener nuevos ingresos”, explicó.

Asimismo, agregó que un segundo hito importante es el comportamiento observado en los años 2023 y 2024, donde los jóvenes han seguido abandonando el sistema privado.

Para ella, esta pérdida responde a “criterios múltiples, como la incerteza que generaron los fallos (de la Corte Suprema) y el largo proceso del proyecto de Ley corta, con la comunicación de riesgo de quiebra del sistema dirigido a un público objetivo que no es, por regla general, sensible al riesgo del alto gasto médico”.

El exsuperintendente de Isapres y hoy académico de la UNAB, Héctor Sánchez, esgrimió que se trata de un segmento de cotizantes que generalmente no cuenta con enfermedades crónicas o de difícil resolución y que, además, es muy sensible al precio.

Con ese antecedente, sumado a que hay jóvenes a los que con su 7% no les alcanza para pagar los planes, por lo que tienen que pagar un adicional, opinó que “no tiene sentido que yo esté pagando más si puedo pagar menos en Fonasa, que es solo el 7% de la renta imponible”.

En ese sentido, recordó que hubo alzas importantes por precio base y por la prima GES, a lo que se sumaría un nuevo aumento extraordinario de hasta 10% que fue permitido en la ley corta, para mantener el equilibrio del sistema. Ahí, cree Sánchez, se producirá una nueva “estampida” de jóvenes saliendo de las isapres.

Riesgo futuro

El exsuperintendente planteó que hay un círculo vicioso. El envejecimiento de la cartera aumenta el riesgo promedio, lo que incrementa la presión por los mayores costos. A su vez, esto vuelve a empujar al alza los precios y eso hace que se vayan más jóvenes, volviendo a elevar el riesgo.

Así, según el especialista, para las isapres que arrastran deuda por los fallos de la Corte Suprema, es difícil maniobrar para recuperar la cartera de jóvenes, puesto que esto implica o bajar los precios o aumentar la cobertura, por lo que las soluciones tienen que venir de cambios más profundos al sistema.

Beaumont, en tanto, afirmó que “hay evidencia suficiente para concluir que, a mayor crecimiento económico y estabilización del empleo los jóvenes, vuelven a las isapres”. Por otro lado, añadió que hay que observar las modificaciones que sufrirá el sistema para adaptarse a las nuevas normativas emanadas de la Ley corta, que obligará a las empresas a revisar su modelo de convenios para así contener costos y tener productos atractivos, lo que calificó como un “asunto de extrema dificultad”.

“Es el momento de hacer una profunda revisión al modelo de pago y de transparencia con tal de educar a los cotizantes del difícil equilibrio que tienen estos seguros entre los ingresos y los gastos, y muy especialmente frente a la volatilidad de la cartera”, señaló Beaumont.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok