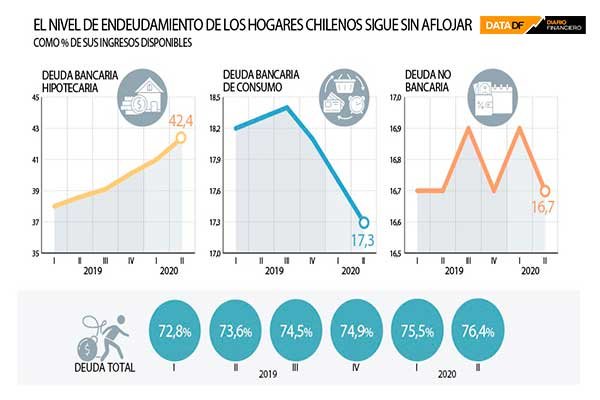

El nivel de endeudamiento no afloja en los hogares de los chilenos. De acuerdo con el informe de Cuentas Nacionales por Sector Institucional, publicado este martes por el Banco Central, la deuda total de las familias calculada como porcentaje del ingreso disponible escaló al 76,4% en el segundo trimestre, un alza de 0,9 puntos porcentual frente al período anterior y volviendo a alcanzar un máximo histórico.

El informe explica que el avance en el indicador -que no debe interpretarse como carga financiera o pagos realizados por concepto de deuda- obedece principalmente al aumento de los préstamos hipotecarios.

Con ello, el total de los hogares registró un stock de deuda (pasivos totales) equivalente al 50,7% del PIB, superior en 0,4 puntos porcentuales en comparación al cierre del trimestre anterior.

El reporte evidencia que el ingreso disponible bruto de los hogares disminuyó 8% respecto del segundo trimestre de 2019, lo que se explicó principalmente por el deterioro del mercado laboral y su consecuente impacto en las rentas de la producción (esto es, salarios e ingresos de independientes formales e informales), con una incidencia de -9,6%. Por su parte, las rentas de la propiedad -que incluye el retiro de utilidades, intereses, entre otros- incidieron en -1,7%.

En sentido contrario, el reporte destaca que el pago de impuestos, las prestaciones sociales netas de cotizaciones y las transferencias corrientes tuvieron un impacto positivo en los ingresos, lo que se relaciona con las medidas implementadas por la autoridad para mitigar el impacto de la emergencia sanitaria por Covid-19.

Estos resultados en el ingreso disponible, junto a una reducción del consumo final efectivo de 16,6% en el período, determinaron que la tasa de ahorro del sector se elevara a 16% del ingreso disponible.

“El mayor ratio deuda-ingreso del sector respondió al menor ingreso disponible anual, ya que el saldo mantenido en préstamos bancarios y frente a otros intermediarios de crédito disminuyó en el trimestre”, señala el reporte.

En cuanto a su balance, la riqueza financiera neta de los hogares alcanzó 218,7% del ingreso disponible, aumentando 23 puntos porcentuales respecto del cierre anterior, por el mayor valor del patrimonio de los fondos de pensiones, dada la revalorización de los instrumentos que componen su cartera, detalla el reporte.

Lo que ocurrió con las empresas y el Gobierno

En tanto, en las empresas no financieras el ratio de deuda como porcentaje del PIB se empinó a un 127,7%, 7,8 puntos porcentuales por sobre lo registrado el periodo anterior, en línea con la contratación de nueva deuda y la mayor valorización de los bonos tanto en el mercado local como externo.

Al segundo trimestre, el ahorro del sector corporativo creció 1,6 puntos porcentuales, situándose en 8,7% del PIB, lo que obedeció principalmente a un menor pago de impuestos netos de subvenciones de 0,9 pp, en el contexto de las medidas tributaria implementadas por la autoridad para apoyar a las empresas durante la pandemia.

A ello se sumó que el ingreso empresarial aumentó 0,6 puntos, impulsado por las rentas de la producción.

Lo anterior, junto al leve aumento de la formación bruta de capital y de las transferencias netas de capital, originó que las empresas no financieras, tuvieran una necesidad de financiamiento de 5,9% del PIB, lo que fue menor en 1,5 unidades respecto del trimestre anterior.

El reporte del ente emisor también dio cuenta de la situación del Gobierno. Su deuda se situó en 38,2% del PIB, superior en 5,2 puntos porcentuales en comparación con el primer trimestre. Ello se debió a mayores emisiones de bonos en el mercado local e internacional y a una mayor valorización de mercado. Dado lo anterior, la posición deudora del Gobierno aumentó en 4,7 pp, situándose en 6,7% del PIB.

Desde la mirada los ingresos disponibles, estos se ubicaron en 13,6% de PIB, lo que implicó una disminución de 1,7 pp en comparación con el periodo anterior.

“Esta disminución se debió a la menor recaudación de impuestos y, en menor medida, a un aumento de las transferencias corrientes pagadas, asociada al plan económico de emergencia Covid-19 implementada por el gobierno”, detalla el documento.

Por su parte, el consumo final efectivo experimentó una variación positiva, lo que, sumado a la evolución del ingreso disponible, determinó que la tasa de ahorro se situara en -1,6% del PIB, menor en 2,2 pp al primer trimestre. Este resultado, más un leve aumento del gasto de capital -mayores transferencias de capital y gasto de inversión estable- originaron una necesidad de financiamiento de 5% del PIB.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok