La desaceleración de la economía comenzó a manifestarse con fuerza a mediados de 2013, primero con una fuerte caída de la inversión -formación bruta de capital fijo-, que se desplomó sobre el 10% en el último trimestre de aquel ejercicio.

De ahí, reacción en cadena: el Producto pasó de crecer desde un nivel superior a 4% a 1,9% el año pasado, mientras que el consumo fue uno de los últimos componentes en desacelerarse, pero quizás el que más violentamente se "cayó".

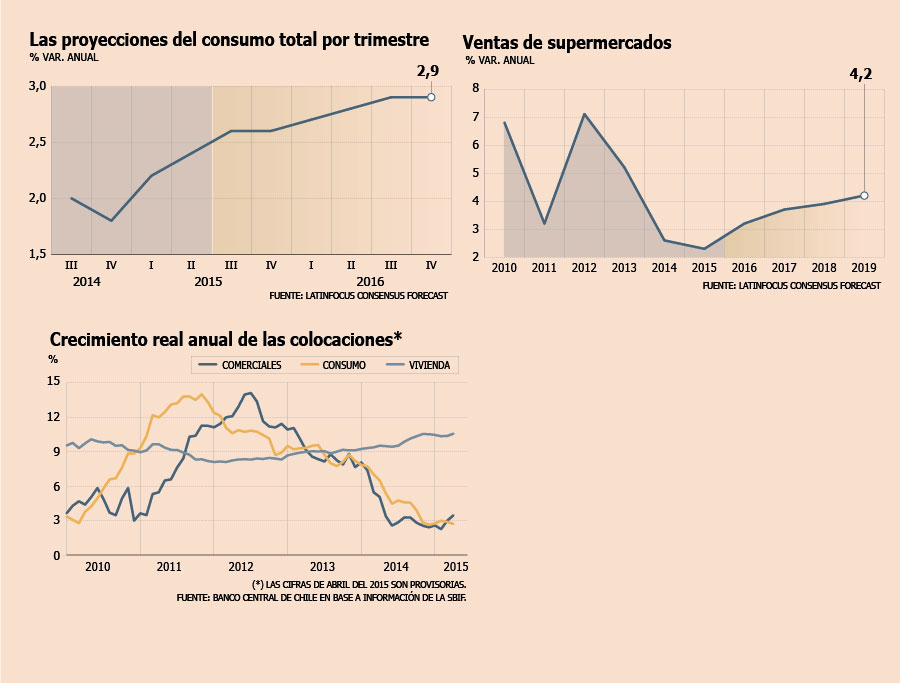

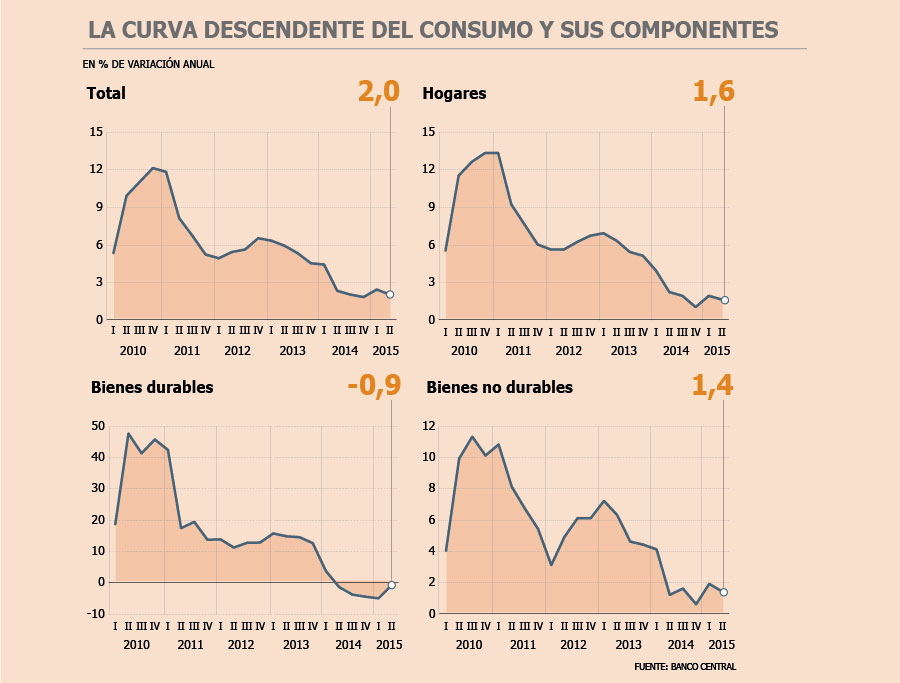

En un par de trimestres, dicha variable total pasó de expandirse a tasas por sobre el 6% (diciembre 2013) a en torno a 2% (junio 2015), dando cuenta de que el menor crecimiento del PIB hace rato se está trapasando a los consumidores y a la economía real.

La caída en el último tiempo ha sido liderada por el desplome de las ventas de bienes durables, que registran cinco trimestres consecutivos de contracción, como consecuencia -entre otros factores- de la fuerte depreciación del tipo de cambio, mientras que el consumo de los hogares y de bienes no durables anota aumentos inferiores a 2%.

¿Qué se espera hacia adelante? Nada muy alentador. Según las expectativas de los bancos de inversión consultados por LatinFocus Consensus Forecast, el consumo total se mantendrá estancado y creciendo por debajo del 3% por los próximos seis trimestres, con una recuperación que se vislumbra recién entrado 2017.

Postura con la que coinciden los economistas, quienes plantean que este año y el próximo el crecimiento de las ventas del sector privado se incrementarán en torno al 2%, mientras algunos no descartan cifras por debajo de dicha barrera.

Los factores detrás del diagnóstico

Para los departamentos de estudios, hay a lo menos cuatro factores que mantendrán contenida la recuperación del consumo: el deterioro que se anticipa para el mercado laboral; el impacto de una mayor depreciación del tipo de cambio en la inflación y en los bienes importados; una mantención del desánimo en la confianza de consumidores y empresas; y un escenario internacional que amenaza con impactar aún más a los mercados emergentes, entre ellos Chile.

El economista senior de BTG Pactual Chile, Mario Arend, anticipa que el consumo privado sólo mejorará cerca de 2% este año y el venidero.

"Los últimos datos de Cuentas Nacionales muestran cierta moderación en el margen en el consumo no durable, lo que sumado a indicadores líderes como ingresos laborales y una deprimida confianza del consumidor, no permiten avizorar un mejor desempeño para el consumo privado en los próximos meses", señala.

El gerente de Estudios de Gemines Consultores, Alejandro Fernández, coincide en una expansión de 2% este ejercicio para el indicador y entre 1,5% y 2,5% para el siguiente.

"El consumo sigue deprimido. No se puede decir que la desaceleración tocó fondo, ya que las condiciones actuales permiten pensar que podría profundizarse en los próximos trimestres. No hay ninguna razón para esperar un repunte del consumo en 2016 ó 2017", advierte.

Por su parte, el subgerente de Estudios Macro de Inversiones Security, César Guzmán, es más pesimista y espera una expansión del consumo privado de 1,3% este año e inclusive de 1% en 2016. "Seguimos viendo un panorama pesimista para el consumo. Creemos que no ha tocado fondo y es muy probable que las cifras interanuales sigan moderándose en la segunda mitad del año. Hay que considerar que el deterioro del mercado laboral ha sido leve para la desaceleración económica que estamos viviendo", argumenta.

Fernando Soto, economista senior de BBVA Research, sostiene que las perspectivas para el mercado laboral "no son positivas", mientras que "seguramente" la confianza de los consumidores "seguirá en niveles pesimistas", por lo que no prevé un alza superior al 2% este ejercicio ni el próximo. "El consumo privado seguirá débil el próximo año. Esto es, en parte, porque la intención tanto de la política fiscal como de la moneraria será de moderar los estímulos sobre la economía", plantea.

Mientras que el subgerente de Estudios de Santander Chile, Felipe Bravo, es levemente más optimista, proyectando un consumo privado que se expande 2,1% este año y 2,2% el siguiente. "En general, vemos un panorama de crecimiento lento. La recuperación del componente durable -el que más ha caído- es lejana por la depreciación del tipo de cambio, entre otros factores. Claramente un mercado laboral menos dinámico incidirá en mantener los patrones de consumo recientes".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok