Tras cinco años complejos y con niveles mínimos de financiamiento en la industria, Walmart dio un paso adelante esta semana al anunciar un desembolso de US$ 1.300 millones y la apertura de 70 nuevos locales al 2029.

El negocio de los supermercados, conocido por su enfoque a largo plazo y márgenes reducidos, encuentra en la escala un pilar fundamental para su sostenibilidad. Así, los anuncios de expansión como el de Walmart adquieren especial relevancia en un mercado cada vez más desafiante.

Sin embargo, el panorama económico proyectado para 2025 introduce un factor de incertidumbre.

“La recuperación (del consumo) no será muy grande, ya que el crecimiento económico esperado está en torno al 1,5%-2,5%, lo cual está en el rango bajo de lo que el país necesita”, reconoció el profesor de Ingeniería Industrial - FCFM de la U. de Chile, Claudio Pizarro.

“Esto impacta el consumo, por lo que los supermercados no experimentarán crecimientos muy superiores, en vista de la estabilidad del consumo de alimentos”, complementó.

En este contexto, los consumidores han reorientado sus prioridades hacia opciones más accesibles, consolidando la tendencia de las marcas propias de los supermercados. Daniel Gallagher, gerente senior de la industria de consumo en Deloitte, señaló que el precio ha superado a la marca como uno de los principales criterios de decisión. “Si variables cómo la inflación (entre otras) continúan impactando el poder de compra, creemos que los consumidores seguirán buscando opciones para maximizar el presupuesto destinado a alimentación”, agregó Gallagher.

La competencia promete intensificarse con la llegada de nuevos actores. La entrada de InRetail, ligada al empresario peruano Carlos Rodríguez-Pastor, plantea un desafío con su modelo de hard discount, aún inexplorado en Chile. Este formato, caracterizado por tiendas pequeñas, surtido limitado y precios bajos, podría capturar una porción significativa del mercado. La gran incógnita es cuánto terreno buscará ganar este modelo en un mercado ya competitivo y en transformación.

Market Share

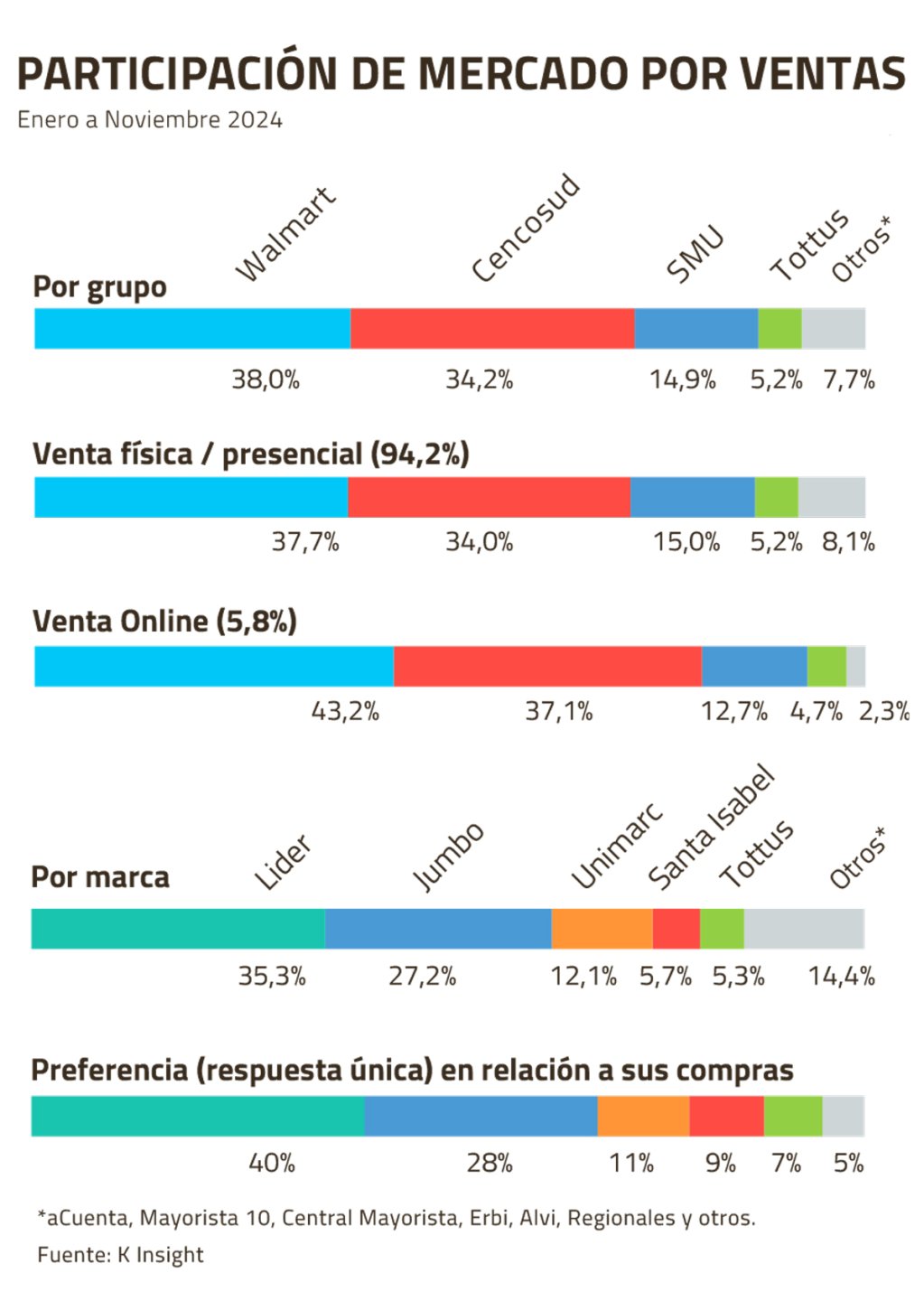

Un estudio elaborado por K Insight al que tuvo acceso Señal DF da cuenta de la participación de mercado en el sector. En relación a las ventas entre enero y noviembre de 2024, Lider (que agrupa las marcas Lider, Hiper Lider y Lider Express) encabeza el podio con una participación del 35,3% que compite con Jumbo (Cencosud) ,que le sigue con 27,2%.

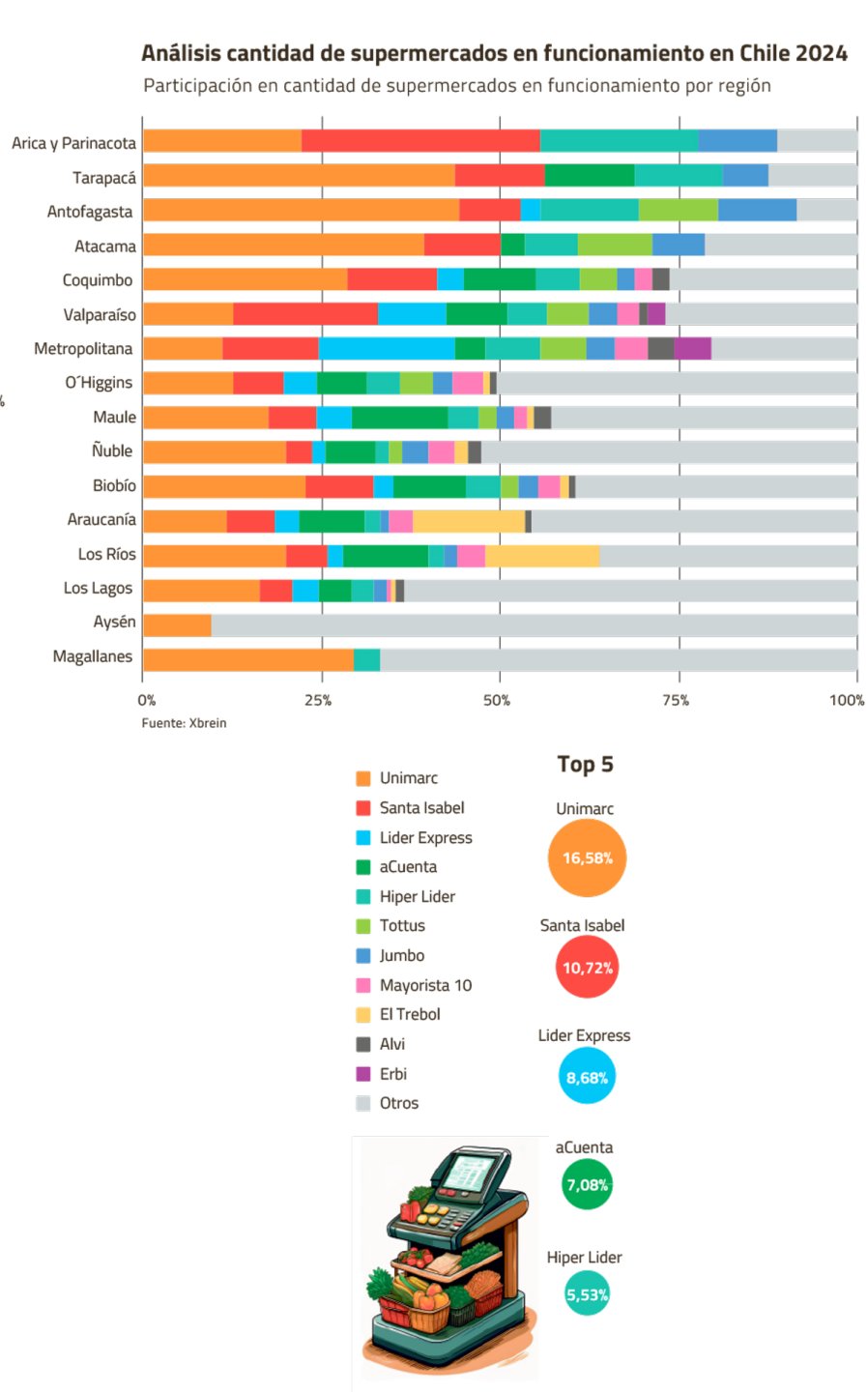

Las tres marcas de Lider contemplan una participación de mercado de 27,31% en términos de superficie, mientras que la cadena de Cencosud un 12,78% (según datos de Xbrein).

En tercer lugar -en términos de ventas- está Unimarc (SMU) con una participación del 12,1%. Más atrás aparece Santa Isabel (Cencosud) con un 5,7% y Tottus (Falabella) 5,3% (ver gráfico).

A grandes rasgos, el autor del estudio y director de K Insight, Christian Oros, señaló que Walmart y sus distintos formatos es la compañía más transversal de todas, ya que su perfil de consumidor tiene segmentos de altos, medianos y bajos ingresos. Jumbo en general, tiene un perfil más acotado a un segmento de altos y medianos ingresos, y donde por medio de Santa Isabel accede a segmentos más masivos. Unimarc ha buscado consolidarse como un supermercado muy enfocado al segmento medio de la población al igual que Tottus.

Sobre el arribo de los nuevos controladores de Erbi, “entrarán a disputar un pedazo de la torta que equivale al 14%”, aseguró Oros. “Para generar volumen, se podría estar focalizando en segmentos medios y bajos, para en ese lugar entrar a competir con las cadenas de descuentos y mayoristas”,

En esta línea quienes se podrían ver afectados son los formatos de descuento o mayoristas tipo Mayorista 10 (SMU), Central Mayorista o aCuenta (Walmart). Por otra parte, “el desafío para los grandes actores e intermedios (como Unimarc y Tottus), es mejorar la rentabilidad y su Ebitda”, señaló Oros.

Lo que viene

El objetivo de Walmart con el nuevo plan de inversión es expandir su avance principalmente en regiones que ya llegan al 95% de los habitantes del país, en 15 de las 16 regiones, cuentan desde la firma. “La competencia es sana y beneficiosa para los clientes en cualquier industria. Esta es una industria dinámica, y como compañía estamos preparados para adaptarnos a cualquier cambio”, dijo el VP comercial de Walmart Chile, Alejandro König .

Por otra parte, en el guidance 2024 de Cencosud se dijo que “el enfoque principal seguirá siendo la apertura de supermercados”. En este contexto se planificó 39 aperturas de tiendas, de las cuales 11 son en formato conveniencia, 11 en Estados Unidos, mientras que el resto no se han especificado. Además, a estas se suman 21 remodelaciones.

En los últimos cuatros años, la firma ligada a Horst Paulmann ha abierto dos supermercados Jumbo en Chile, su marca ícono, uno en Viña del Mar y el Jumbo E-commerce emplazado en el nivel menos cinco del mall Costanera Center, que es una tienda oscura que no atiende público, sino que se enfoca exclusivamente en las compras que se realizan a través de la web o aplicación.

Y es que otro de los focos del conglomerado está en potenciar sus ventas por internet, para lo cual -explican conocedores- estaría evaluando replicar su tienda oscura del Costanera en otros centros comerciales de la compañía.Pero todo está bajo reserva. Misma reserva que tiene la empresa sobre cómo enfrentará la expansión que anunció su archirrival Walmart en el país.“Cencosud, en el último tiempo, ha sido más bien reactivo, así que seguro que hará algo para responder al anuncio de Walmart”, dice una fuente del sector.No obstante, otra fuente que conoce la interna de la empresa afirma que ésta no modificaría sustancialmente los planes que tiene para Spid y las ventas por internet como caballito de batalla, a lo que se suma su apuesta por potenciar sus marcas propias, como Cuisine & Co., que define como “motor de crecimiento en ventas y mejora de márgenes”.Como si fuera poco, al interior de Cencosud actualmente -dice un conocedor- no está descartado crecer vía adquisiciones en el país, que fue el modelo que usó la compañía a principios de siglo, sumando a su portafolio empresas como Santa Isabel, Las Brisas, Extra, Montecarlo y Economax, las que aglutinó bajo la primera marca mencionada. Pero las opciones de eventuales nuevas compras son pocas, pues la mayoría de las cadenas regionales fueron vendidas por sus dueños.

La estrategia de la compañía ha apuntado a desarrollar su formato de conveniencia: Spid, que nació –en 2021– como un servicio netamente para comprar vía internet, pero que luego sumó tiendas físicas. Hoy, la marca suma 36 locales en el país, y la apuesta –dicen conocedores– es seguir sumando ubicaciones.

Por su parte, desde SMU tienen como objetivo el crecimiento rentable y sostenible a través de la consolidación de su estrategia multiformato. En el marco de su plan estratégico 2023-2025, ya han abierto 16 de los 26 nuevos supermercados Unimarc planificados, tres de los nueve Alvi, cinco de los ocho Súper 10 y cuatro de los 15 Maxi Ahorro. Además, cuentan con un plan de expansión de marcas propias.

Tottus sumará solo una nueva tienda en el país a su portafolio el próximo año. En un contexto marcado por resultados dispares – con pérdidas de $12.327 millones en Chile a septiembre, frente a utilidades de $16.854 millones en Perú–, la compañía presentó un plan para recuperar la rentabilidad en el mercado chileno.

Este plan, centrado en un “nuevo Tottus”, busca mejorar la experiencia del cliente, fortalecer la percepción de precios bajos y diferenciarse de la competencia. Encabezado por su nuevo gerente general corporativo de Tottus, Renato Giarola, quien asumió el 1 de diciembre de 2023 y cuenta con más de 24 años de experiencia en el sector retail y alimentación, donde se ha desempeñado en empresas como Lojas 1A99, Dia y Grupo Pao de Acucar.

El principal reto del sector, según Pizarro, “es construir una propuesta de valor omnicanal que integre de manera intuitiva los canales físico y digital”. Por ahora, InRetail mantiene en reserva la fecha exacta de su arribo, pero su entrada podría redefinir las dinámicas competitivas del mercado chileno.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok