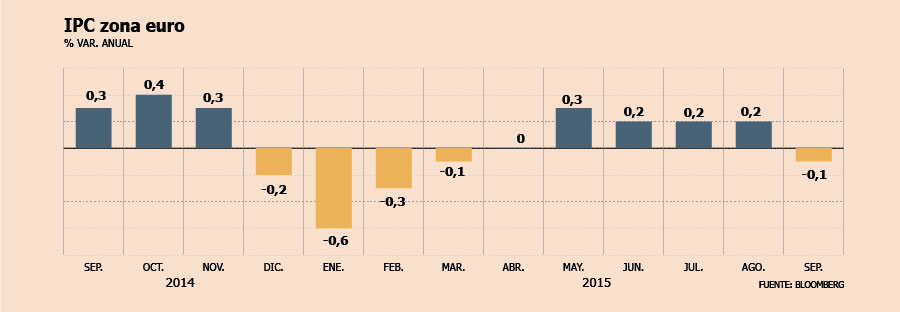

La tasa de inflación de la zona euro pasó inesperadamente a terreno negativo en septiembre, por primera vez en seis meses, sumando presión al Banco Central Europeo para que extienda su alivio cuantitativo. Pero ¿sería esto efectivo? Según expertos, los bancos centrales se están quedando sin municiones para impulsar el crecimiento y los precios, lo que podría dar paso a un estímulo fiscal.

Los precios al consumidor en el bloque de 19 naciones bajaron 0,1% frente al año anterior, según un informe preliminar publicado por la oficina de estadísticas de la Unión Europea ayer. Los economistas encuestados por Bloomberg esperaban una tasa de inflación de cero.

En España los precios al consumidor bajaron 1,2% frente al año anterior en septiembre, casi dos veces más que lo que estimaban los economistas, mientras que la tasa de inflación de Alemania se volvió negativa inesperadamente por primera vez en ocho meses.

La caída de los precios se produjo principalmente por el descenso de los precios de la energía, que retrocedieron 8,9% en septiembre frente al año anterior. La inflación central, que excluye elementos volátiles como los alimentos y la energía, se mantuvo sin cambios en 0,9%.

Pese a que el desplome del precio del petróleo Brent -que suma una caída de 25% desde fines de junio- es el principal responsable del resultado negativo, los analistas se preparan para que el presidente del BCE, Mario Draghi, cumpla su compromiso de expandir el alivio cuantitativo si es necesario para evitar una deflación.

Dos tercios de los economistas que participaron en una encuesta de Bloomberg este mes dijeron que el BCE expandirá su plan de compra de activos por 1,1 billón (millón de millones) de euros (US$ 1,2 billón). La mayoría afirma además que la acción se producirá antes de fin de año.

Standard & Poor's afirmó ayer en un informe que es probable que el BCE extienda la duración del programa más allá de septiembre de 2016, "probablemente hasta mediados de 2018". De esta forma, el alivio podría sumar 2,4 billones de euros, dijo la agencia.

Sin municiones

La desaceleración de los precios no es un fenómeno exclusivo de la zona euro. El mercado de los bonos del Tesoro de Estados Unidos también señala una caída en las expectativas de inflación en la mayor economía mundial. La diferencia entre los rendimientos de los títulos a cinco años y los Valores Protegidos de Inflación del Tesoro -una medida de las expectativas de los precios al consumidor- se ubicó por debajo de un punto porcentual el martes, su menor nivel en seis años.

Pero ¿qué hacer? Los bancos centrales han reducido las tasas de interés más de 600 veces desde el colapso de Lehman Brothers en 2008, según cálculos de Bank of America Merrill Lynch. Uno de los últimos fue el Banco Reserva de la India, que el martes sorprendió recortando los tipos en 50 puntos base.

Incluso si el BCE expandiera el alivio cuantitativo, la opción "más creíble", su impacto sería limitado, aseguró Petr Krpata, estratega de ING. Los rendimientos están en mínimos récord y la inflación no ha repuntado. El siguiente paso para el multimillonario inversionista Bill Gross, de Janus Capital Management, es la política fiscal.

El "arsenal" fiscal

Una expansión fiscal significaría un cambio profundo respecto de la noción que se hizo predominante desde 2009, de que los gobiernos debía implementar políticas de austeridad para cuadrar los presupuestos y los bancos centrales debían ser los encargados de revivir la demanda.

Pero podría ser esto lo que el mundo necesita. O al menos eso es a lo que varios apuntan. Steven Englander, director global de estrategia cambiaria de Citigroup, propuso una "fusión en frío": que los políticos recorten impuestos e impulsen el gasto. Los bancos centrales tendrían entonces que cubrir el aumento resultante en el endeudamiento comprando más bonos, como parte de un compromiso de expandir permanentemente sus balances.

"Es políticamente difícil que los bancos centrales apoyen la monetización de la deuda del gobierno, pero enfrentados a otra caída y armados con herramientas ineficaces, esperamos que los bancos centrales den a entender su apoyo a medidas fiscales", dijo Englander la semana pasada en una nota a clientes.

Según el economista, esto inyectaría mayor poder de compra a la economía, lo que aumentaría la actividad y la inflación. Los rendimientos de los bonos a largo plazo subirían, pero los rendimientos a corto plazo ajustados por inflación se volverían negativos.

Según el grupo de líderes empresariales internacionales B-20, si los gobiernos se enfocarn en cumplir sus necesidades de infraestructura para 2050 agregarían 100 millones de nuevos empleos y US$ 6 billones al PIB mundial.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok