Bienvenidos a un nuevo capítulo del "mercado contra la Reserva Federal”. Con la nueva semana escucharemos a más banqueros centrales, probablemente advirtiéndonos que todavía no es momento para pensar en un recorte de tasas de interés de parte de la Fed.

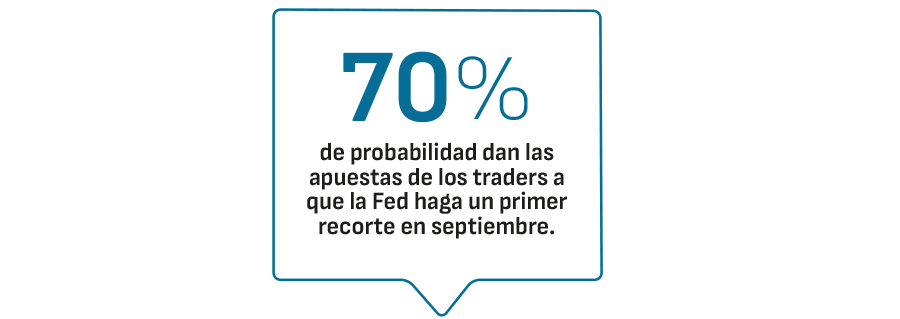

Pero eso no importa, instrumentos ligados a futuros de las tasas de interés muestran que el mercado está esperando dos recortes, por un total de 50 puntos base para este año. El que el primero de esos recortes llegue en septiembre tiene un 70% de probabilidad según las apuestas de los traders.

Con esto en mente, la atención de Wall Street va a concentrarse en el reporte que se publicará el próximo viernes con los índices de gasto y consumo personal, así como el índice de precios ligado a ese consumo. Este último es el indicador considerado clave para la formulación de la política monetaria de la Fed.

Son los índices correspondientes para mayo, y opacarán la revisión final del PIB del primer trimestre de EEUU, que se publicará el jueves. Después de recibir señales de que la economía estadounidense tomó vuelo en junio, el mercado estará ansioso por más datos que apunten a una desaceleración.

Las primeras estimaciones de los índices PMI arrojaron alzas inesperadas en junio, tanto en manufacturas como en servicios. El índice PMI de servicios alcanzó su mayor nivel desde abril 2022; y es precisamente el dinamismo en esta área y las presiones inflacionarias asociadas lo que más preocupa a la Fed.

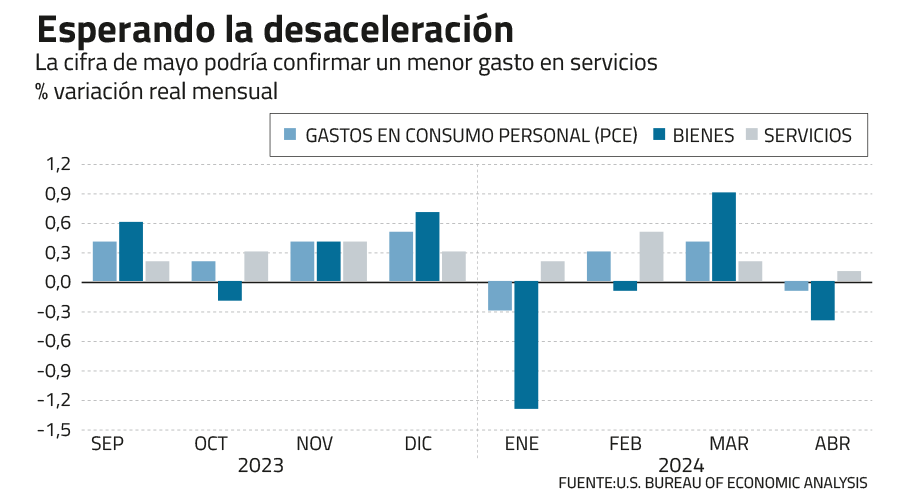

Menos optimistas que el mercado, economistas anticipan que junio mostrará una ligera alza mensual de 0,4% en el índice de ingresos personales, lo que rompería con las dos bajas consecutivas anteriores. De forma similar, para el índice de consumo se espera un alza mensual de 0,3%, después de una baja en abril. De hecho, es la falta de consistencia en la tendencia de las cifras lo que ha dificultado hasta ahora las predicciones.

En el caso del índice de precios, éste ha registrado alzas mensuales de 0,3% desde febrero. La apuesta del mercado es que finalmente en mayo se registre una desaceleración, con un alza de solo 0,1% mensual. Tal cifra daría vuelo a las apuestas de un recorte de tasas en septiembre.

Las especulaciones en torno al índice mantendrán en vilo las perspectivas para el dólar, que al cierre de la semana pasada volvió a sus mayores niveles desde fines de abril ante las expectativas de que los bancos centrales europeos avanzarán con más recortes de tasas que la Fed, al menos por este año.

El nivel de confianza

Además de los reportes del viernes, los consumidores también capturarán atención del mercado, y no sólo en Estados Unidos.

A partir del lunes comenzarán a publicarse los índices de confianza de los consumidores, comenzando por los de Brasil, donde se espera ver una desaceleración de la mano también de una menor actividad económica en los meses recientes.

De forma similar se espera una baja en el índice en Francia. La cifra se publicará a pocos días que los franceses vayan a las urnas en la elección anticipada convocada por el Presidente Emmanuel Macron. La primera ronda de la elección legislativa se realizará el próximo 30 de junio. La incertidumbre sobre el resultado y el futuro de la política fiscal y económica de Francia ha afectado a las acciones, pero sobre todo al mercado de bonos europeo. Oxford Economics anticipa que los rendimientos de los bonos franceses, y con ellos sus pares de Italia y España seguirán más altos que el nivel registrado antes de las elecciones europeas y la decisión de Macron de sacudir el tablero político.

El jueves llegará el reporte de la Eurozona donde se prestará especial atención a las expectativas de inflación de los consumidores. En juego está el ritmo de bajas de tasas del Banco Central Europeo.

En su rueda de prensa, tras la última reunión, Christine Lagarde, sugirió que el emisor realizaría una pausa tras la baja de tasas de junio. Pero desde entonces las señales de desaceleración en la Eurozona han llevado a aumentar las apuestas por hasta otros dos recortes hacia fin de año.

Claves para este escenario serán las primeras estimaciones para la inflación en Alemania, Francia e Italia que se publicarán el viernes.

Señales argentinas

En la región, Argentina concentra la atención. Las reformas de Javier Milei enfrentan su último obstáculo: la Cámara de Diputados. La Casa Rosada ha avanzado en los últimos días en los acuerdos para la Ley de Bases, que será votada por el pleno el jueves 27. El mercado está a la espera de los detalles definitivos, tras las mencionadas negociaciones, de cada una de las reformas, como por ejemplo los términos del Régimen Especial de Inversiones que se introduciría.

Milei espera llegar a la cita del Congreso con nuevas cifras a favor. El lunes se publicará el PIB del primer trimestre, y los analistas proyectan un crecimiento trimestral de 1,5% tras la contracción de 1,9% al cierre de 2023. En la medición a 12 meses, el PIB arrojaría una caída de 1,6%, en un cuarto trimestre de contracción. Sin embargo, el índice líder indicaría un mayor nivel de actividad en mayo.

Y claro, tenemos fútbol. No es el tema de esta columna, pero es obvio que es el gran evento que tendrá nuestra atención de aquí hasta el 15 de julio.

Vale seguir de cerca…

- Decisiones, decisiones

- Los bancos centrales de México y Colombia tienen decisiones de política monetaria el jueves y viernes, respectivamente. En ambos casos se espera que sigan la pauta de los emisores de Chile y Brasil y mantengan sin cambios las tasas.

- ¿Apoyo unánime?

- A propósito de Brasil, el martes se publican las minutas de la última reunión. El mercado estará atento a las referencias que hayan podido hacer los miembros del Copom sobre la presión política del Gobierno de Lula da Silva.

- Producción de cobre

- Al final de la semana llegarán las cifras de la economía chilena correspondientes a mayo, y los analistas están apostando a que se reportará un salto importante en la producción de cobre, con un alza de 3%, tras la caída de 1,5% de abril. También se publicarán datos de producción industrial, manufacturas, ventas de retail y desempleo.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok