Especulaciones. Ese será lo que marque la próxima semana en los mercados. Especulaciones en torno a las decisiones de la Reserva Federal. Especulaciones en torno al futuro de las acciones tecnológicas. Y especulaciones políticas.

De estas últimas tendremos en abundancia en los próximos meses. Álex Toledo, country head de Schroders Chile, afirmó en el especial de Primer Click del viernes pasado que los mercados enfrentarán un período de alta volatilidad hasta el 5 de noviembre. El avance de Kamala Harris en las encuestas ha inyectado un renovado impulso a las candidaturas demócratas para el Congreso, aumentando la incertidumbre sobre cuál será el escenario que enfrentará el mercado en la próxima administración estadounidense.

Sería muy distinto un Gobierno de Harris o de Donald Trump con control demócrata en la Cámara y el Senado, que nuevamente un Gobierno dividido con dificultades para sacar adelante su agenda más ambiciosa.

Con la Convención del Partido Demócrata en Chicago durante la próxima semana, los titulares serán dominados por la política.

Pero a partir del jueves la atención girará hacia la cumbre de banqueros centrales. El mercado concentrará su atención en el valle de Jackson Hole, donde la Fed de Kansas City realizará el simposio económico que cada año reúne a los líderes de los principales bancos centrales del mundo.

El evento se realizará entre el jueves y el sábado bajo el título “Reevaluación de la eficacia y la transmisión de la política monetaria”.

Pero a Wall Street no le interesan los papers o exposiciones técnicas en agenda. La atención estará en las palabras del presidente de la Fed, Jerome Powell.

Ya en ocasiones anteriores, la cumbre en Jackson Hole ha servido de escenario para que presidentes de la Fed realicen anuncios para preparar al mercado ante próximos cambios en su política monetaria.

Ben Bernanke usó sus discursos en 2010 y 2012 para preparar el terreno para la compra de bonos. En agosto 2016, Janet Yellen aprovechó su exposición sobre “La caja de herramientas de la política monetaria” para avisar al mercado que la Fed alistaba una segunda alza de tasas de interés, que llegó en diciembre (el ciclo de ajuste monetario se extendió hasta 2018).

Con estos antecedentes, voces en el mercado apuntaban a la posibilidad de un anuncio de emergencia durante la reunión de Jackson Hole. Pero tras la fortaleza en reportes recientes de consumo y el mercado laboral esa idea ha perdido fuerza.

No parecen haber por ahora razones para pensar que la economía estadounidense está avanzando hacia una recesión, que justifique que la Fed anuncie un recorte de tasas fuera del calendario de reuniones de política monetaria. No, con un alza mensual de 1% de ventas minoristas en julio, y solicitudes de subsidios por desempleo se mantiene en niveles cercanos a los registrados previo a la pandemia.

En su lugar, Wall Street quiere saber, entre otros puntos, si la Reserva Federal está abierta a la posibilidad de comenzar el ciclo de bajas de tasas con un recorte de 50 puntos base, y no de 25.

Tal acción está incorporada en las expectativas de los futuros de tasas, que muestran un 83% de probabilidad de que la tasa de interés de referencia termine el año en un rango entre 4,25%-4,75%, desde su nivel actual 5,25%-5,50%.

Con reuniones de política monetaria agendadas para septiembre, noviembre y diciembre, una reducción de 100 puntos base requeriría que en alguna de esas instancias la baja sea de 50 puntos.

Contrario al Banco Central Europeo, que preparó durante meses al mercado para el primer recorte, Powell y la Fed han optado por un sesgo conservador, evitando comprometer por anticipado sus movimientos. En parte se explica por las recurrentes sorpresas que ofrecen las cifras económicas estadounidenses, desafiando las expectativas de desaceleración. De ahí la necesidad de la Fed de dejarse un mayor rango de acción.

Entre Jackson Hole y la reunión del 18 de septiembre, la Reserva Federal recibirá un nuevo reporte de empleo. Fue el salto en la tasa de desempleo de 4% a 4,3% en junio lo que cimentó las expectativas de un recorte de tasas en septiembre. Una baja de 50 puntos base sólo podría justificarse si se produjera otro salto importante en el indicador.

De lo que diga Powell dependerá la continuidad del rally de Wall Street, que cerró el viernes su mejor semana en el año.

Ya con una mirada de largo plazo, hay otras discusiones interesantes que podrían desarrollarse en Jackson Hole. Powell y otros banqueros centrales ya han advertido que las tasas de interés se mantendrán “en niveles elevados” por un tiempo prolongado, dado que se prevé que la inflación no se consolide en la meta de 2% hasta 2026. La idea ha generado cuestionamientos al nivel considerado por la Fed como una tasa neutral (que no ofrece ni ajuste ni estímulo). Una propuesta es cambiar la meta por un rango (para dar más flexibilidad) y con su techo arriba del 2% actual.

Otro protagonista de Jackson Hole será Kazuo Ueda, gobernador del Banco de Japón (BOJ). Desde que el mundo se dio cuenta de que muchas de las apuestas por acciones tecnológicas, monedas y activos emergentes se financian con el carry trade del yen, las acciones del BOJ han cobrado una nueva relevancia en la agenda de los mercados.

Los inversionistas buscarán pistas sobre los planes de BOJ para elevar la tasa de interés y cuán cómodo se siente el emisor con la debilidad actual del yen. Las palabras de Ueda llegarán después de la publicación de los índices PMI de manufacturas y servicios y un nuevo reporte de inflación de Japón, que se proyecta mostrará una nueva alza con una tasa a 12 meses de 2,9%.

Señales de desaceleración

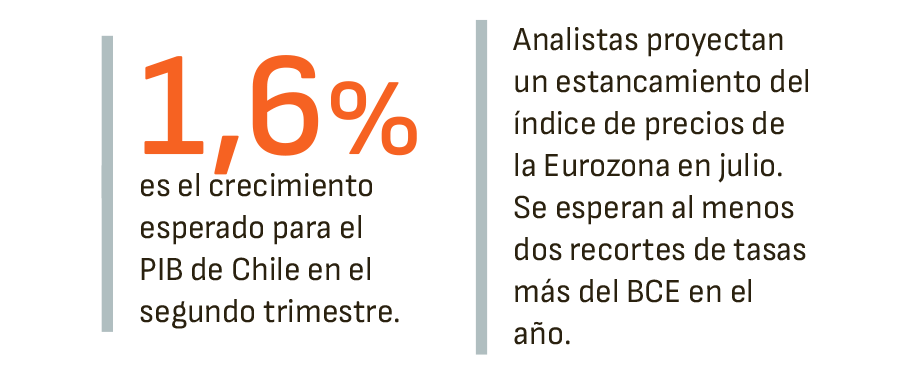

No sólo Japón recibirá sus índices PMI. El jueves también se publicarán las primeras estimaciones para la Eurozona, Reino Unido y EEUU correspondientes a la actividad en agosto. La atención estará en el sector de servicios. Sobre todo en la Eurozona, donde se espera que el martes se confirme un alza en julio, con una tasa a 12 meses de 2,6% (desde 2,5% en junio).

Las proyecciones apuntan a que los índices PMI de las principales economías europeas confirmarán un repunte de la actividad de servicios en agosto versus una mayor desaceleración del sector de manufacturas. La actividad de servicios se explicaría por la demanda asociada a la temporada de verano y la serie de conciertos y eventos deportivos en la región.

Por el contrario, Wall Street querrá ver que los índices PMI muestra una desaceleración tanto en manufacturas como servicios para la economía estadounidense.

La economía chilena

Donde también se esperan señales de desaceleración es en Chile. El martes, el Banco Central publicará el PIB del segundo trimestre. Tras la mínima expansión del Imacec en junio (0,1%), el mercado ajustó a la baja el PIB esperado para el segundo trimestre. Se proyecta que la economía habría crecido 1,6% en 12 meses, marcando un contraste con la expansión de 2,3% anual que tuvo en el primer trimestre del año.

La desaceleración del Imacec desde febrero (con excepción del salto de 3,5% en abril) ha llevado a ajustar las expectativas para todo 2024. Las últimas encuestas realizadas por el Central a actores del mercado muestran un crecimiento esperado de 2,3% para este año. La cifra es menor al 2,5% previsto anteriormente y al 2,6% proyectado por Hacienda.

Es de esperar que una confirmación de la desaceleración en el segundo trimestre fortalezca los llamados para que el Banco Central retome las bajas de tasas, con al menos un recorte más antes de fin de año.

A QUIÉN SEGUIR...

- Las minutas

- Tanto la Fed (miércoles) como el BCE (jueves) publicarán las minutas de sus últimas reuniones de política monetaria.

- Un día importante para el IPSA

- Junto con el PIB de Chile, el martes está prevista la publicación de los resultados trimestrales de SQM. La empresa de mayor ponderación de la bolsa local acumula una caída de 36% en lo que va del año. La caída en el precio del litio está llevando a las grandes empresas del sector a repensar sus estrategias de inversión.

- Las acciones tecnológicas

- No hay resultados de grandes empresas del sector en agenda. Pero a medida que nos avancemos hacia el 28 de agosto, día previsto para el reporte de Nvidia, la discusión sobre las valoraciones de las acciones tecnológicas y la rentabilidad de sus inversiones en IA irán ganando volumen.

- Más pistas de los consumidores

- La agenda de resultados de empresas nos ofrecerá pistas de la salud del consumo en EEUU y China. El miércoles será el turno de los retailers Target y Macy’s, ambos antes de la apertura de la sesión. El jueves reportará la china Baidu.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok