Esta columna es escrita cuando todavía la candidatura de Joe Biden es una gran incógnita. ¿Importa a los mercados? Definitivamente. En los últimos días ha crecido la idea de que un cambio de candidato puede ayudar al Partido Demócrata en las elecciones para al menos salvar mayorías en la Cámara de Representantes y/o el Senado. Es decir, reduciría las posibilidades de un Gobierno en el que Donald Trump no tenga contrapeso legislativo para sacar adelante su agenda, que gran mayoría de economistas advierten como inflacionaria.

Es de esperar, entonces, que de darse un cambio veamos una moderación del denominado “Trump trade” y de las caídas de las tecnológicas (con la idea de que restricciones comerciales extremas serían menos probables). Estas últimas se han visto afectadas por las declaraciones de Trump apuntando a que está dispuesto no sólo a una guerra comercial frontal con China, sino también con Taiwán y otros países, como estrategia -piensa- para recuperar el dominio estadounidense de las cadenas de suministro de semiconductores y otras tecnologías. Una “marea roja” o “barrida roja” (red sweep), es decir un Gobierno de Trump con mayoría en ambas cámaras del Congreso facilitaría su plan. La idea llevó al Nasdaq a una caída de más de 3% en la semana.

Incertidumbre política a un lado, la próxima será una importante semana para las acciones tecnológicas. Dos de las “siete magníficas” reportan resultados. Tesla y Alphabet abrirán la temporada de balances para este grupo de acciones.

Los reportes llegarán en medio del nerviosismo que inyectó en los inversionistas (y sinceramente debería en todos nosotros) el apagón global de los servicios en la nube de Microsoft. Desde panaderías y hospitales en Reino Unido hasta las aerolíneas en Estados Unidos o el Puerto de Rotterdam, el más grande de la UE, tuvieron que interrumpir sus operaciones por una falla en una actualización del software de seguridad.

La falla no fue de Microsoft, sino de CrowdStrike, la empresa proveedora del software de ciberseguridad. Sin embargo, Microsoft podría ver afectados sus contratos en una de sus principales áreas de crecimiento.

Especialmente importante para Alphabet serán las preguntas en torno a la seguridad de los servicios en la nube, y obviamente cómo podría afectarle un Gobierno republicano. Otro gran tema, como lo ha sido en los últimos trimestres, será la Inteligencia Artificial.

Cada vez más analistas están cuestionando la rentabilidad de las multimillonarias inversiones en IA. Además, según cifras de Bloomberg y Wells Fargo, las expectativas apuntan a una desaceleración en el crecimiento de las utilidades de las grandes tecnológicas. Por el contrario, se espera ver la primera alza en las utilidades en un año para el bloque de las otras 493 empresas que conforman el S&P500.

Pero arriesgaría a decir que la gran protagonista de la próxima semana será Tesla. La empresa de Elon Musk llega al reporte de resultados después de postergar, de forma no oficial, el lanzamiento de su “robotaxi” o “taxi autónomo”, que se había anunciado para el 8 de agosto. La presentación no se haría hasta octubre, y Musk ya anunció a través de su red social X que el aplazamiento le permitirá anunciar también otros nuevos avances. Los analistas anticipan que Tesla reportará una caída de 33% en sus utilidades comparadas al segundo trimestre del año pasado.

Musk deberá responder preguntas acerca de la desaceleración en las utilidades, la creciente competencia de empresas como BYD, la demora en su robotaxi, y nuevas inversiones en robótica e IA.

Pero la conferencia de Musk también tendrá un componente político. Después de todo, el multimillonario se ha convertido en uno de los principales donantes de la campaña de Trump y el rostro del apoyo empresarial al candidato republicano.

El segundo trimestre

Al igual que las empresas, las principales economías del mundo también recibirán cifras que les permitirá evaluar su segundo trimestre e indicios de cómo comenzaron el tercero. A partir del martes comenzará el reporte de las primeras estimaciones de los índices PMI de julio.

El primero en recibir cifras será Japón, pero el grueso de las cifras llegará el miércoles, con las principales economías de la Eurozona, Reino Unido y EEUU en agenda.

En general, se espera un alza en los índices, que muestre una continuación de la mejoría en la actividad manufacturera, pero que se mantendría, a excepción de Japón y EEUU, en territorio de contracción. La mayor expansión se concentrará en el área de servicios, especialmente en la Eurozona.

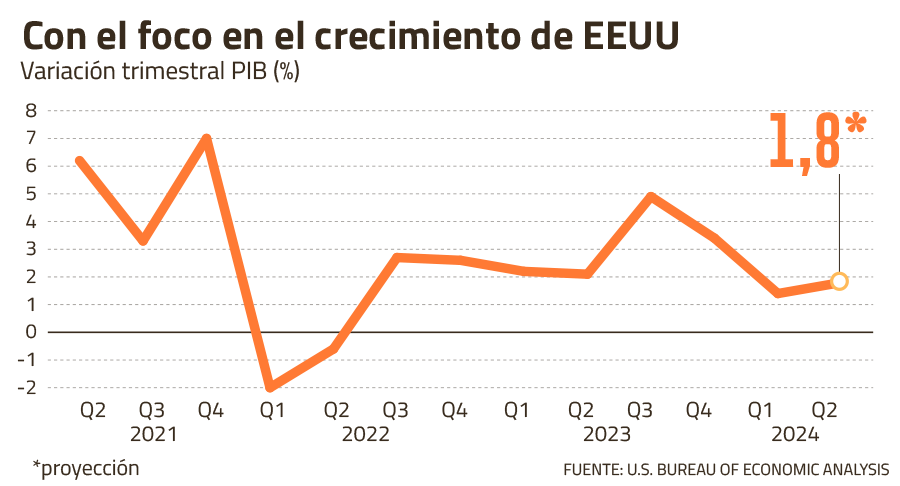

Para EEUU, el índice PMI servirá para preparar al mercado para los dos reportes que más le importan: el primer cálculo del PIB del segundo trimestre (jueves) y el índice de precios ligado al consumo personal (viernes).

Wall Street espera que los reportes confirmen el escenario de moderación tanto de la actividad económica como de las presiones inflacionarias que han sugerido otros índices, y que han llevado a dar por sentado un recorte de tasas de interés en septiembre de parte de la Reserva Federal.

En el caso del PIB, sin embargo, los economistas anticipan un alza de 2% respecto al primer trimestre. Sería un aumento mayor al 1,4% de inicios de año.

El PCE, considerado el índice en el que la Fed basa su política monetaria, podría anotar una ligera alza mensual de 0,1% , tras permanecer estancado el mes pasado. Pero se espera que la lectura a 12 meses muestre un alza de 2,5% en junio, para marcar una segunda baja consecutiva. Este índice también llegará acompañado de datos de ingresos y gasto personal de los consumidores.

Pero es tal la convicción del mercado (100% de probabilidad según los futuros de tasas), que sólo muy por encima de lo previsto podrían golpear las expectativas de la baja de tasas en septiembre. Incluso cada vez más voces acusan una demora de la Fed y llaman a no esperar a septiembre. Con la próxima reunión ya a la vista (31 de julio), las especulaciones seguirán marcando la pauta. Claro, a menos que tengamos otro apagón cibernético.

VALE SEGUIR DE CERCA...

- Elecciones en Venezuela

- No tiene mayor impacto en los mercados, pero sí es un evento histórico para la región. Venezuela va a las urnas el 28 de julio, con la oposición como absoluta favorita. Sin embargo, que Nicolás Maduro “advierta” de caos o “baños de sangre” si pierde, debería preocupar a la región, por la amenaza migratoria que supone una nueva ola de violencia y desestabilización en el país sudamericano.

- Large caps

- Además de Tesla y Alphabet veremos otras grandes empresas reportando resultados: Verizon (lunes), Visa y Coca-Cola (martes), IBM y AT&T (miércoles) Starbucks y Vale (jueves), y ExxonMobil (viernes).

- Cambios en Argentina

- El Banco Central de Argentina se apresta a aplicar desde el lunes una nueva política monetaria, que busca fortalecer el peso. Las medidas irán de la mano al proceso de blanqueo de capitales que rige desde el 18 de julio.

- IPC de junio

- Analistas esperan que el INE reporte el miércoles una desaceleración en el índice de precios al productor de junio.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok