La mañana del 17 de agosto de 2016, en un acto cargado de simbolismo y con un despliegue mediático que a nadie dejó indiferente, en el Centro Cultural Mapocho, el ministro de Energía de ese entonces, Máximo Pacheco (hoy presidente de Codelco), dio a conocer los resultados de la licitación que cambiaría al sector eléctrico.

En octubre de 2015 ya había realizado una licitación más acotada de suministro eléctrico, donde participaron 38 oferentes -todos ERNC-, adjudicando a un precio medio de US$ 79,3 MWh. “Estos son los precios más bajos logrados desde 2007, en la historia (...) estoy en un momento de extraordinario optimismo respecto del giro que se está viviendo en el sector eléctrico”, señaló en ese momento, argumentando que la baja de los precios era un logro de la Agenda de Energía impulsada por su cartera y la ley de licitaciones.

Con ese escenario se llegó al proceso de 2016, cuando las proyecciones del Gobierno, el mercado y los principales actores del sector eléctrico, se quedaron cortas: 84 oferentes participaron en la que fue catalogada como una licitación “histórica”, en que se subastaron 12.430 GWh/año de energía para abastecer al sistema eléctrico por 20 años a partir de 2021.

El compromiso de la agenda era ambicioso: bajar en 25% los precios de las licitaciones, lo cual fue superado al lograrse una disminución de 40%. También se superó la meta de tener el 20% de energía con ERNC al 2025, lo cual incluso se adelantó.

Pero la gran promesa de Pacheco fue sin duda la que acaparó todos los titulares: “Esta licitación eléctrica (la de 2016) permitirá bajar las cuentas de luz en un 20% desde 2021”. Y eso, no ocurrió. Consultado por Señal DF, Máximo Pacheco prefirió no hacer comentarios.

La promesa que no fue

En los últimos días el tema del alza de las tarifas se ha tomado el debate, luego de estar casi 5 años congeladas, comienza el duro proceso de sincerar los números y devolver a las empresas generadoras los cerca de US$ 6 mil millones que se les adeuda. Ayer DF dio cuenta que los mecanismos de estabilización tarifaria acumularán intereses a pagar a 2035 que alcanzarían los US$ 1.860 millones.

El tema pasó de ser económico a uno político, complicando aún más la situación y obligando a una mesa técnica a buscar soluciones para paliar el efecto del aumento de las cuentas de electricidad en los hogares más vulnerables y la clase media.

Pero en medio de todo esto también comenzaron a surgir cuestionamientos por las promesas hechas en 2016, durante el segundo Gobierno de la Presidenta Michelle Bachelet, porque las tarifas lejos de bajar subieron.

¿Un error de cálculo?, ¿un arrebato de optimismo del ministro de la época? Cuando Máximo Pacheco comunicó tras la licitación de 2016 que las tarifas caerían 20% a partir de 2021, un par de voces advirtieron que no sería así. El 19 de agosto de ese año, en una columna, Rodrigo Jiménez, gerente general de Systep fue uno de los expertos que advirtió el punto: “Ojo con las expectativas”, tituló su análisis. A su juicio si bien la licitación fue exitosa consiguiendo precios que los expertos nunca habían previsto, advirtió que había un riesgo: que algunos de los proyectos que ganaron contratos en la licitación no lograran concretarse en el año 2021, dado lo ajustado del precio.

Agregaba también que “hay un elemento que nos llamó la atención y que fue el anuncio de que con esta licitación, las cuentas de la luz de los clientes regulados, es decir, hogares y las PYME, bajarían en 20% a partir de 2021 (…) Nuestros cálculos señalan que a partir de 2021, las cuentas bajarían entre 4% y 7%, no obstante, se debe tener en cuenta que ninguna proyección de este tipo puede ser exacta, pues depende del valor del dólar considerado y sobretodo de los indexadores”. Sus aprensiones tenían sustento, porque mirando hoy la película, así fue.

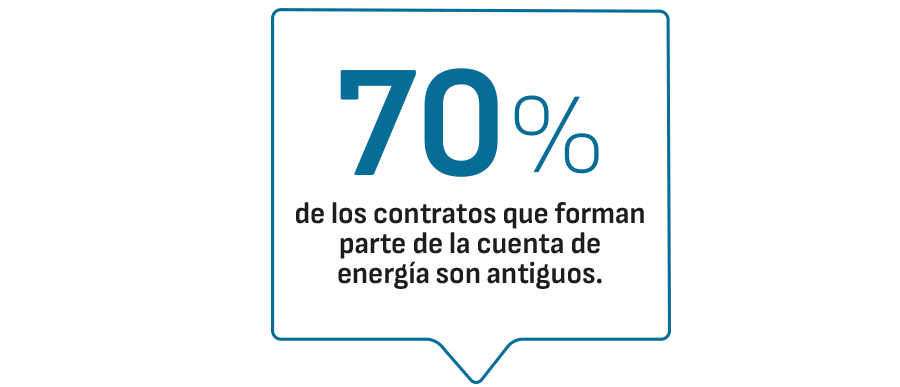

El exministro de Energía, Juan Carlos Jobet, explica lo que pasó. “Lo que dijo el exministro Pacheco era cierto en dólares, y para el componente de generación (70% de la cuenta final), pero también ha ido subiendo el costo de la distribución, y sobre todo el costo de la transmisión, porque las generadoras renovables, que en general tienen los contratos baratos, están más lejos de los centros de consumo, entonces hay que construir la transmisión, lo que hace subir su costo total para el cliente”.

Y este no es un tema menor. En el cambio regulatorio impulsado para que las licitaciones eléctricas de la época fueran exitosas en términos de precios y oferentes, se implementaron variables en el diseño del proceso para que fuera más atractivo: boletas de garantía, mayores plazos de inicio de suministro, la adjudicación de contratos a proyectos que aún no se construían, la concesión por bloques horarios -que permitieron que proyectos eólicos y solares tuvieran una mayor participación- y la evaluación de fórmulas de indexación.

Javier Bustos, director ejecutivo de la Asociación Gremial de Clientes Eléctricos No Regulados (Acenor), explica que los contratos del sector eléctrico se hicieron bajo un diagnóstico de que había que reducir lo más posible el riesgo al generador para que los proyectos presentaran ofertas competitivas de precios de energía bajos y que fueran fácilmente financiados.

“La regulación lo que tendió fue a reducir el riesgo que tenía ese contrato para el generador. Por ejemplo, a partir de 2016 ya no paga el costo de la transmisión, los contratos son en dólares, están indexados a los indexadores que los mismos generadores eligen, pero lo que no se hizo fue gestionar ese riesgo, simplemente se trasladó al cliente final, y por más que en el contrato el generador ponga un precio competitivo, la cuenta final es mucho más cara. El riesgo finalmente se termina trasladando al cliente”, sentencia.

La regulación del año 2016 también hizo que una parte importante de los cargos sistémicos los termine pagando el usuario, por ejemplo, los servicios complementarios. Entonces, hoy en día un cliente no regulado, un cliente industrial, puede haber negociado un buen precio de energía, pero finalmente con lo que tiene que pagar de transmisión, de cargo sistémico, el ahorro no es el que pensaba que tendría.

“Es verdad que el costo de la energía está más barato, pero la cuenta final no ha bajado", agrega Bustos.

Los contratos fósiles

Otro de los elementos que no permitieron que las tarifas bajaran como se había prometido, es el arrastre de los contratos antiguos, indexados a combustibles fósiles.

Ana Lía Rojas, directora ejecutiva de Acera, asegura que no hay un solo motivo para que el precio de la energía haya subido y que esto significa también que probablemente no haya una única solución desde la política pública.

El nivel tarifario de hoy se explica -dice- tanto por factores locales como externos. Dentro de los primeros, la existencia de contratos antiguos caros que tienen una base convencional y que actualmente abastecen el 77% de la demanda eléctrica.

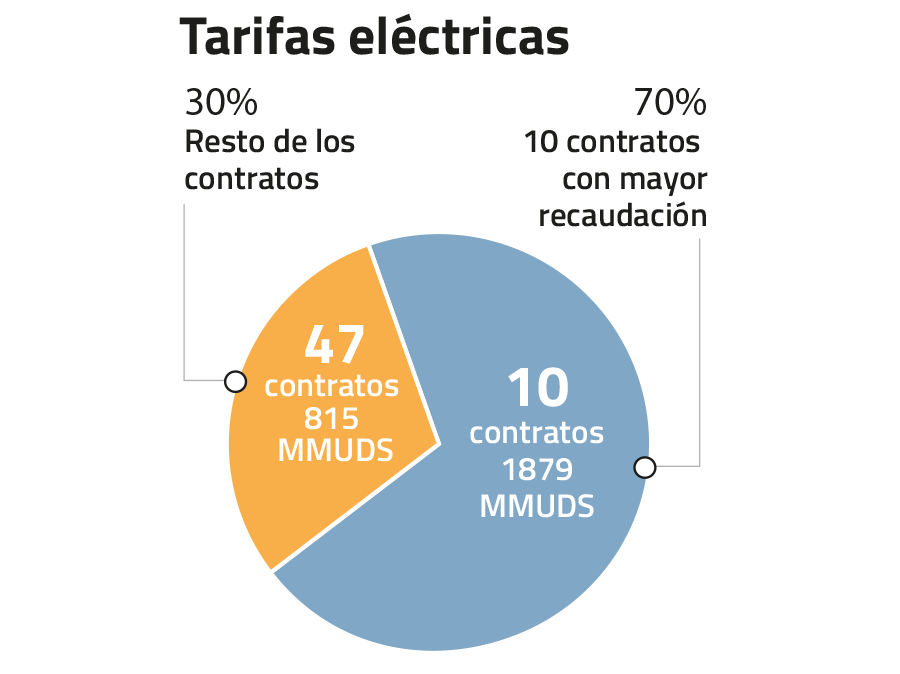

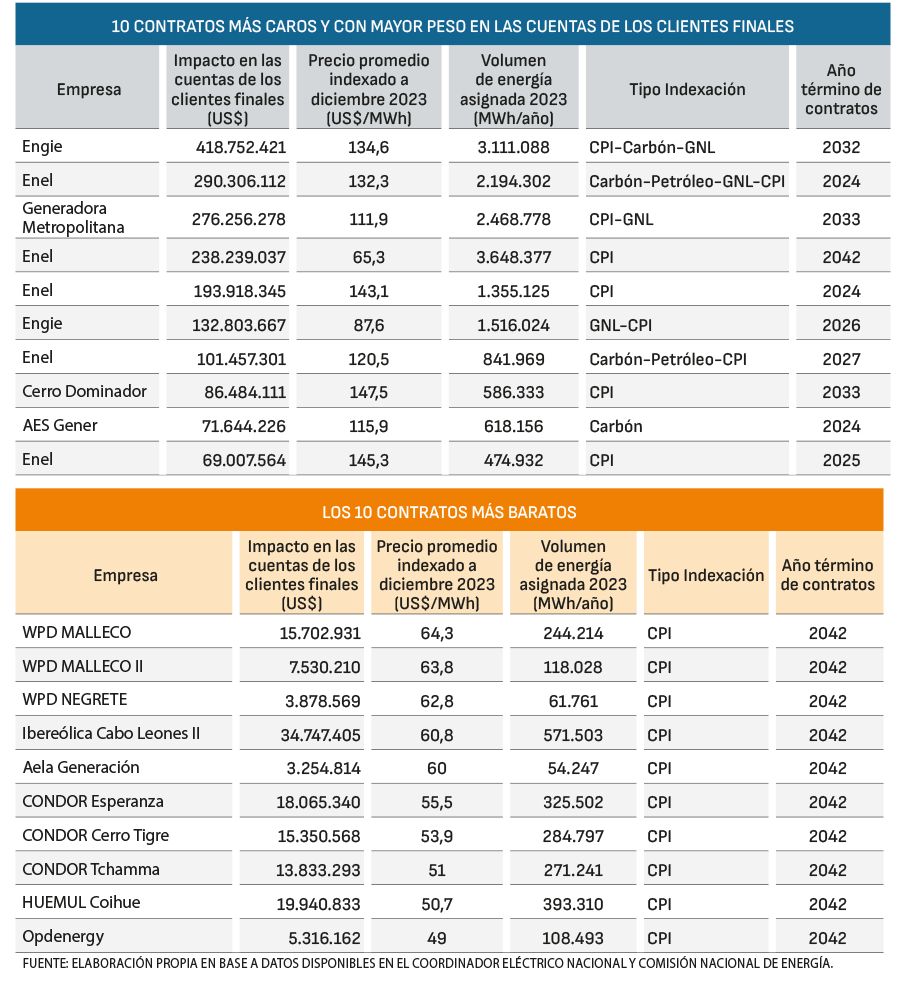

Si analizamos la composición de los contratos al año 2023, vemos efectivamente que 10 contratos de los 57 vigentes, explican el 70% del monto total de la componente de energía que pagan los usuarios finales. Estos contratos corresponden a las generadoras Engie, Enel, AES, Generadora Metropolitana y Cerro Dominador (ver tabla). Las cifras muestran que el precio promedio de los 10 contratos es de US$ 120 MWh y 6 de estos 10 contratos están indexados a combustibles fósiles carbón, GNL, petróleo Brent y CPI (Inflación de Estados Unidos). Se puede observar que de estos 10 contratos, tres terminan este año, uno el 2025, otro el 2026, uno el 2027, uno el 2032, dos el 2033 y uno el 2042. Algunos de estos contratos adjudicados en 2013, por ejemplo, una parte del suministro se adjudicó a costo marginal, para evitar que lo que no se ofertó quedara desierto.

Dentro de los factores externos que no han permitido que la promesa de tarifas bajas se cumpla, Ana Lía Rojas explica que post covid, "dentro del encarecimiento de materias primas y costos de logística, pegó fuerte el comportamiento de precios fósiles, que durante 2022 tuvo un impacto en la indexación de contratos regulados basados en fuentes térmicas. Y aun cuando en 2023, los indexadores fueron a la baja, queda el efecto del 2022".

Rojas enfatiza que las ERNC comenzaron a participar del suministro a los hogares chilenos a partir de procesos de licitación desde 2013, pero es realmente en el proceso del 2015 en adelante donde comienzan a ser más relevantes. Sin embargo, sostiene, "los volúmenes adjudicados han sido relativamente bajos en relación a la demanda eléctrica regulada, y además, hay contratos aún no vigentes".

Las cuentas congeladas

Para el director ejecutivo de Valgesta, Ramón Galaz, la promesa del exministro Pacheco apuntaba a que, a partir de la licitación de 2015, los contratos nuevos comenzarían a tener un peso más relevante dentro del promedio total y con ello empezarían a caer los precios a partir de 2021.

Añade que con la ley de estabilización de 2019, se mantuvo el nivel de precios en ese momento para evitar alzas que se producirían y se asumió que después, al incorporarse los nuevos contratos, vendría una baja en el precio que permitiría pagar la deuda generada por la estabilización en una especie de balance, asumiendo un tipo de cambio más o menos estable.

Sin embargo, subió el dólar y la deuda por añadidura por la estabilización empezó a crecer. Finalmente, recalca, "cuando debía haber caído el precio de estos contratos, finalmente no se vio, porque se mantuvo congelada la tarifa".

Hay quienes también consideran que el haber mantenido las tarifas congeladas por más tiempo del acordado inicialmente, ha provocado los desajustes. Todo ese atraso -dicen-, en gran parte fue generado por el exministro de Energía, Claudio Huepe, lo que vino a complicar aún más el panorama.

Según explica Galaz, "los precios de los nuevos contratos eran muchísimo más baratos y llegaron a ser tan bajos que hoy hay empresas que están complicadas, porque deben respetar esos precios. Sin embargo, esos valores son sólo una parte del precio promedio, porque todavía veníamos con la inercia de los contratos caros de 2010-2012".

Galaz también identifica como otro elemento la fuerte alza en los combustibles. Y, si bien reconoce que el déficit de transmisión ha generado problemas encareciendo los costos del sistema, señala que esto tiene impacto más bien en los contratos futuros y no tanto en los actuales.

Por su parte, el exministro de Energía, Juan Carlos Jobet, explica que hubo muchos fenómenos globales que incidieron, pero también a problemas autoinfligidos en Chile, por el estallido y los retiros.

“Cuando hicimos el mecanismo de estabilización en 2019, se miró la curva de precios promedio de los contratos en dólares, iban a subir un poco en ese momento, que se reflejaba en el alza del 9% que finalmente fue congelada, y después empezaban a bajar. Y ahí la decisión que se tomó era que no subiera en ese momento y que bajara más lento después, pero esa decisión se tomó cuando el dólar estaba entre $650 y $700, antes de la enorme devaluación del peso que siguió. Para evitar que la deuda se acumulara hasta niveles difíciles de manejar se puso el techo de 1.350 millones de dólares”, explica.

Javier Bustos, Acenor, agrega que el proyecto de ley postergaba las reducciones al 2026, a costo de congelar las alzas por un tiempo. “Los factores no se dieron de acuerdo a lo esperado, el dólar y el precio de los combustibles fósiles subieron y vino en 2022 el PEC 2, que postergó para el 2032 la reducción. Y la ley de este año ya postergó a 2035 la baja”.

Explica que cuando se hace la cronología de por qué no hemos visto ninguna reducción hasta el momento, hay muchos factores que han contribuido. El congelamiento fue postergando las bajas, en ese momento se veía que no iba a subir tanto el dólar, no iba a ser sostenida la alza de los indexadores del precio del combustible, también no se iban a atrasar decretos tarifarios. “Todos esos factores han ido contribuyendo a que estas tarifas que en algún momento iban a bajar, finalmente no vemos que vayan a bajar con todo lo que queda de esta década y parte de la próxima, con el escenario actual”.

Pero también levanta otro tema, el efecto de los PMGD, que a su juicio es necesario revisar. “Hay cosas que en 2016 no se podían prever, hoy en día uno de los cargos sistémicos más grandes es el de pago por precio estabilizado a pequeños medios de generación (PMGD) y ese es un problema que ha repercutido importantemente el año pasado que le costó al sistema US$ 200 millones y este año serán entre US$ 300 y US$ 400 millones más al sistema, por concepto de estabilización de precios a estos pequeños medios de generación”.

Todos estos ingredientes, sin duda hicieron que las promesas de los precios bajos de las tarifas no llegara o se postergaran por varias décadas más.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok