Con la mira puesta en septiembre de 2025, el Gobierno avanza en la Estrategia Nacional del Litio presentada en abril del año pasado, con el objetivo de “dejar todo listo e instalado” antes de hacer la posta a la siguiente administración.

“Deberían estar los CEOL (Contratos Especiales de Operación de Litio) ya asignados, los públicos, los privados, las negociaciones entre Codelco-SQM, los de Codelco con un tercero, los de Enami con un tercero, los otros CEOL de los salares privados y los salares protegidos”, detalló el vicepresidente ejecutivo de la Corfo, José Miguel Benavente.

En el foro “Estrategia Nacional del Litio: ¿Estamos a tiempo?”, organizado por Clapes UC, la autoridad indicó que “nuestra idea es dejar todo esto establecido con las reglas claras para todo el mundo, público y privado”.

“Vamos a hacer la licitación de (una cuota de) 25% de Albemarle para productor especializado. Nos han llegado 10 empresas que están interesadas en participar”, adelantó José Miguel Benavente.

En ese sentido, selló: “En septiembre del próximo año debería estar implementada completamente la Estrategia Nacional del Litio”. Algo que, según las estimaciones expuestas por Benavente, aumentará la producción de litio nacional en un rango de entre 1,5-1,7 veces de aquí al 2030, “lo que nos mantiene dentro del concierto internacional”.

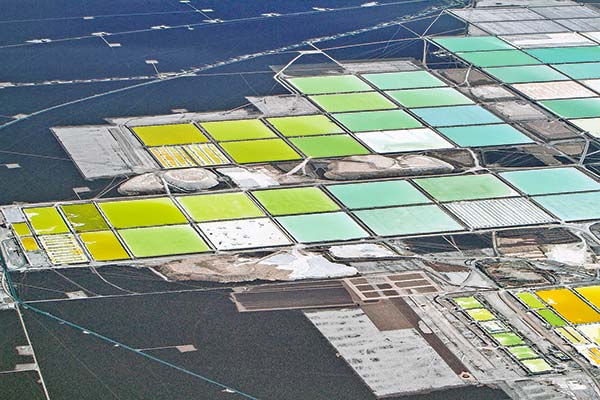

El telón de fondo es un escenario global donde la electromovilidad y su necesidad por litio empuja el interés de viejos y nuevos actores en explotarlo. De acuerdo con Ricardo Ramos, gerente general corporativo de SQM, hoy se está consumiendo un poco más de un millón de toneladas de carbonato de litio y se espera que al 2030 dicha cifra se multiplique, al menos, por tres.

El mineral blanco no es escaso en el mundo, pero Chile tiene la ventaja comparativa de que al encontrarse en salmuera -y no en roca- sus costos de producción son menores. Dado que el litio es un mineral no concesible, para poder aumentar la producción, la Estrategia Nacional contempla la entrega de CEOL y Benavente adelantó una nueva licitación para el mundo privado.

“Vamos a hacer un llamado muy pronto, en cosa de semanas, de un segundo conjunto de salares para el mundo privado. Hay mucho interés internacional”, dijo. Si bien no indicó la cantidad, detalló que son parte de los 16 salares en los que las empresas manifestaron su interés al momento de la RFI de hace unos meses. De ellos, ya fueron priorizados seis.

Además de los CEOL que se entregarían al sector privado -bajo una serie de condiciones-, ya están avanzando los que se relacionan con el mundo público: los de Codelco en Maricunga y Pedernales, y los tres salares altoandinos de Enami. El paso previo a su entrega es la realización de las consultas indígenas en las comunidades aledañas a estos ecosistemas, parte de las cuales se están llevando a cabo esta semana.

Benavente también anunció que “vamos a hacer la licitación de (una cuota de) 25% de Albemarle para productor especializado. Nos han llegado 10 empresas que están interesadas en participar”. Explicó que dicha cláusula de la política no es un subsidio, sino que busca asegurarle a una empresa el acceso a una cantidad de litio determinada, a precio de mercado, para desarrollar valor agregado en la cadena productiva.

Por otro lado, comentó que “los contratos de litio también tienen recursos que están destinados a investigación y desarrollo. Ya se hicieron tres llamados y vamos a hacer por lo menos nueve. Cada uno es del orden de entre US$ 10 y US$ 20 millones para el desarrollo en Chile, por ejemplo, de tecnología de litio metálico, cobre verde y reciclaje de baterías de litio”.

Asimismo, reveló que el Instituto Público de Litio y Salares ya está legalmente constituido y a punto de iniciar sus labores.

“Aún a tiempo”

El director de Clapes UC y exministro de Hacienda, Felipe Larraín, comentó al inicio del encuentro que “la caída del precio nos hace pensar que quizás llegamos tarde” y que el éxito de la Estrategia Nacional del Litio “dependerá de la cooperación entre el sector público y privado, de la participación de comunidades y de nuestra capacidad para innovar y agregar valor a la cadena”.

Gustavo Lagos, profesor de Ingeniería UC,sostuvo que “perdimos mucho tiempo y estamos más tarde de lo que podríamos estar, pero no estamos definitivamente tarde, porque si bien es cierto que nuestros proyectos no van a estar operativos hasta 10 años más produciendo -salvo el Salar de Atacama-, tenemos la ventaja de que tenemos costos bajos en Chile y un potencial muy bueno. Estoy seguro que podemos competir con los australianos y los chinos. Creo que todavía estamos a tiempo”.

El experto en minería agregó que su expectativa es que este Gobierno logre la mayor cantidad de CEOL posibles antes del fin del mandato. Lo anterior, “porque una vez asignados los contratos ya no hay vuelta atrás, pero si no lo logra, sí la hay y creo que lo que viene después de este Gobierno es cambiar la legislación en torno al litio”.

Así, estimó que la legislación actual inyecta una tardanza adicional de, al menos, dos años a la duración total del proceso: “Eso es muy caro para el Estado, vale del orden de US$ 2 millones por tonelada por cada año de atraso”.

Ramos, de SQM, remarcó que “no va a haber escasez de litio”. Es más, “litio sobra, hay suficiente a nivel mundial y eso es una muy buena noticia, porque si no fuera suficiente no se desarrollaría la electromovilidad. No hay que tener proyectos de litio porque vamos a tener un producto único, tenemos que tener proyectos porque son extremadamente competitivos”, dijo.

El precio futuro: mayor que el actual, pero sin repetir el récord de 2022

En 2022, el precio del carbonato de litio llegó a los US$ 80 mil la tonelada, pero hoy la cifra ha caído en torno a un 80%. Daniela Desormeaux, directora de Estudios de Vantaz Group, indicó que no cree que dichos valores vayan a repetirse, pero marcó que “sí existen fundamentos para ver precios superiores a los de hoy”.

“La tendencia de precios está determinada por la oferta y la demanda, y si uno ve la demanda se podría multiplicar por tres o hasta cuatro veces en 10 años, lo que es un crecimiento de 15% o más por año. Ningún mercado tradicional crece a esas tasas, pero los proyectos toman su tiempo, entonces los fundamentos se ven sólidos”.

Por su parte, Lagos calculó respecto al valor futuro que “va a tener que ver con el costo marginal de producción de las minas más caras del mundo, que posiblemente estarán en China. Eso nos asegura un precio de largo plazo del orden de US$ 20 mil la tonelada, que es un número alto, suficiente como para que tengamos buenas utilidades en Chile”.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok