Bajo o nulo. Ese es el efecto que tendría en el tipo de cambio y, por ende, en la inflación, la decisión del Banco Central de terminar con su programa de compra de dólares en el mercado local, con el fin de apuntalar las reservas de la entidad.

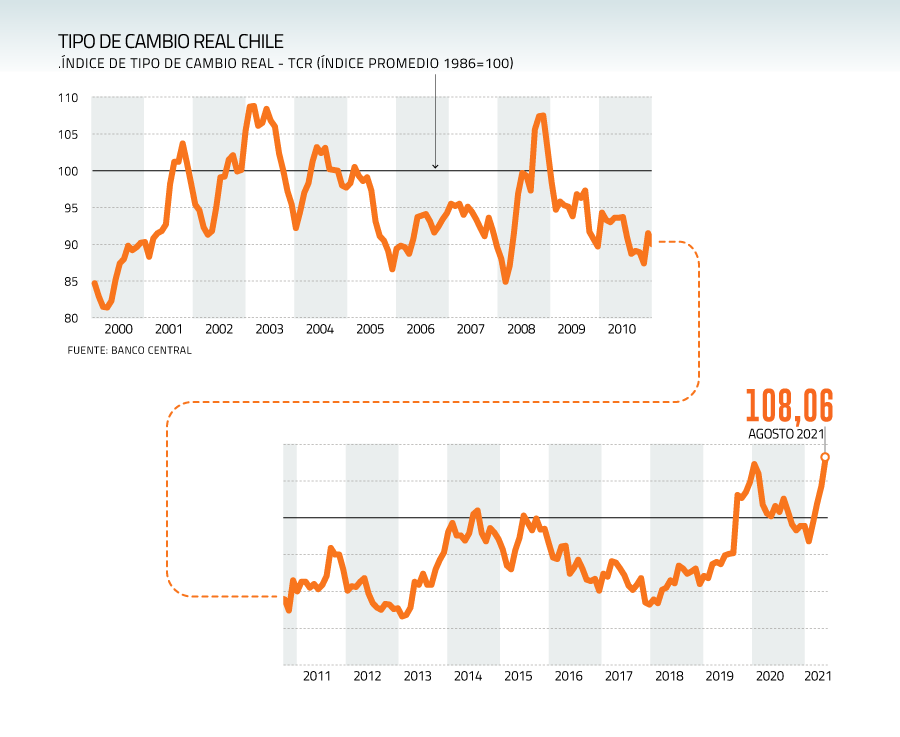

Así al menos lo perciben los analistas, quienes calibran la medida más bien como una “señal” hacia el mercado para que sopese los factores locales en sus apuestas. Es decir, más que como una verdadera contención a la escalada del tipo de cambio -que en su medición real está en sus niveles máximos de casi 20 años-, el paso del Central apunta en la dirección de mostrar lo atípico del actual escenario, con un peso que se deprecia a pesar del boom del valor del cobre que se mantendrá mientras persista la incertidumbre del cuarto retiro.

El gerente de Estudios de Gemines, Alejandro Fernández, califica la medida como “simbólica”, dado que el impacto es “bastante irrelevante” sobre el precio del dólar y la inflación.

Con compras acotadas de US$ 40 millones diarios, que comenzaron en enero, el Central desplegaba un programa gradual de reposición de reservas internacionales por hasta 15 meses. El propósito era incrementar el nivel de divisas hasta representar el 18% del Producto Interno Bruto (PIB), por lo que en el día a día dichas transacciones en el mercado cambiario no lograban mover la aguja.

“Parte de la decisión de realizar estas compras en un tiempo extendido era tener un impacto bajo en el tipo de cambio”, explica el economista jefe de BICE Inversiones, Marco Correa, por lo que la extinción anticipada de la medida debería tener un efecto acotado.

La lectura del economista senior de LyD, Tomás Flores, es que no debería alterarse el sesgo alcista visto en los últimos días en el tipo de cambio real y nominal, a pesar del nuevo incremento del precio del cobre.

Así, comenta Fernández, mientras no se despeje el panorama del cuarto retiro “no tiene sentido hacer nada más”.

Acumulación de reservas

Las reservas internacionales bajo el control del ente rector le permiten intervenir en los mercados cambiarios. En esta oportunidad, la operación no buscaba influir en el tipo de cambio, sino adquirir hasta US$ 12.000 millones para fortalecer la posición de liquidez internacional del país, en preparación del término de la Línea de Crédito Flexible (FCL) pactada con el Fondo Monetario Internacional (FMI) desde 2022. De ellos, en lo inmediato quería reponer US$ 2.550 millones utilizados en la intervención post estallido social entre diciembre de 2019 y enero de 2020, cuando se buscó hacer frente a la volatilidad del peso.

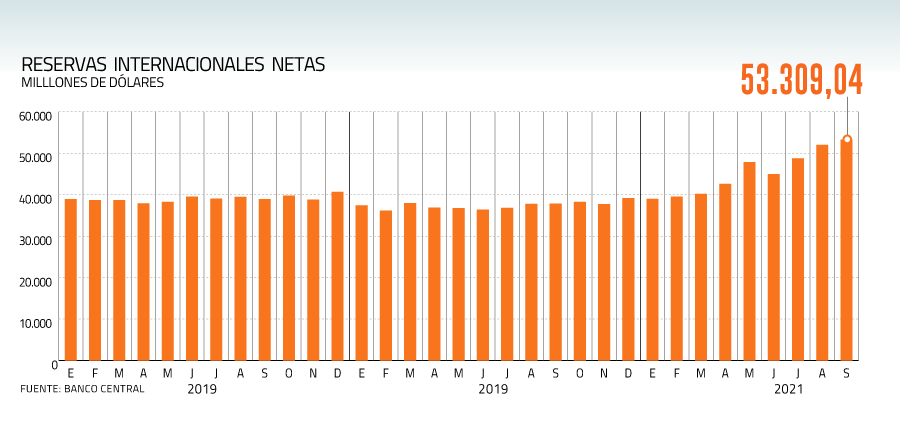

Desde enero hasta el 13 de octubre, cuando suspendió el programa, la entidad liderada por Mario Marcel alcanzó a comprar US$ 7.440 millones, lo que equivale al 62% de lo originalmente anunciado. Con esto, a septiembre de 2021 las reservas internacionales son de US$ 53.309 millones.

En un contexto en que la inflación ha ido trepando sin cesar hasta 5,3% en doce meses, empujada en gran parte por el traspaso directo del tipo de cambio sobre los bienes durables, en más de una oportunidad se le consultó a Marcel si sería recomendable poner fin a la compra de divisas.

Por lo tanto, el anuncio que hizo el Consejo la semana pasada es reflejo de que el escenario se complicó más de lo esperado, según Fernández, por lo que si se aprueba el cuarto retiro el Banco Central “podría salir a vender dólares forward” y podría “subir más agresivamente” la tasa de interés, que recientemente elevó en 125 puntos base para dejarla en 2,25%, ahí sí con el propósito de incidir en la inflación.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok