E sta semana estuvo marcada por el nerviosismo bursátil, derivado de varios factores. Uno de ellos fue el resurgimiento de la preocupación sobre una eventual recesión en Estados Unidos, alimentada por datos laborales peores a lo esperado. Un hecho que tuvo coletazos en la Reserva Federal (Fed), pues revivieron también las críticas de algunos economistas respecto a la demora en iniciar el ciclo de recortes en la tasa.

Un debate que no solo se da en la principal economía del mundo, sino que pareciera que comienza a tener cierto eco en el debate local.

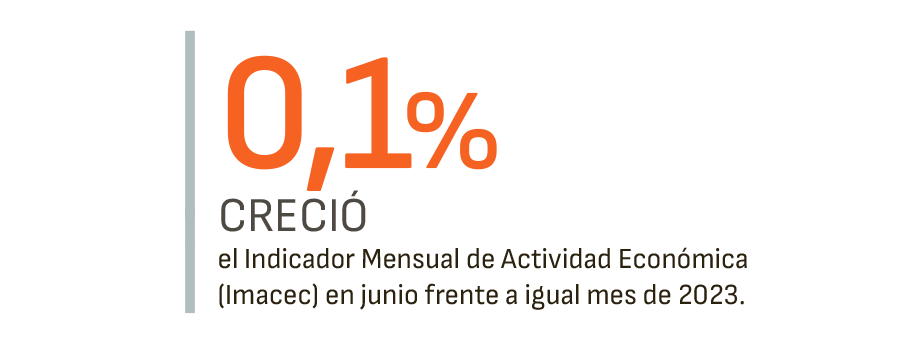

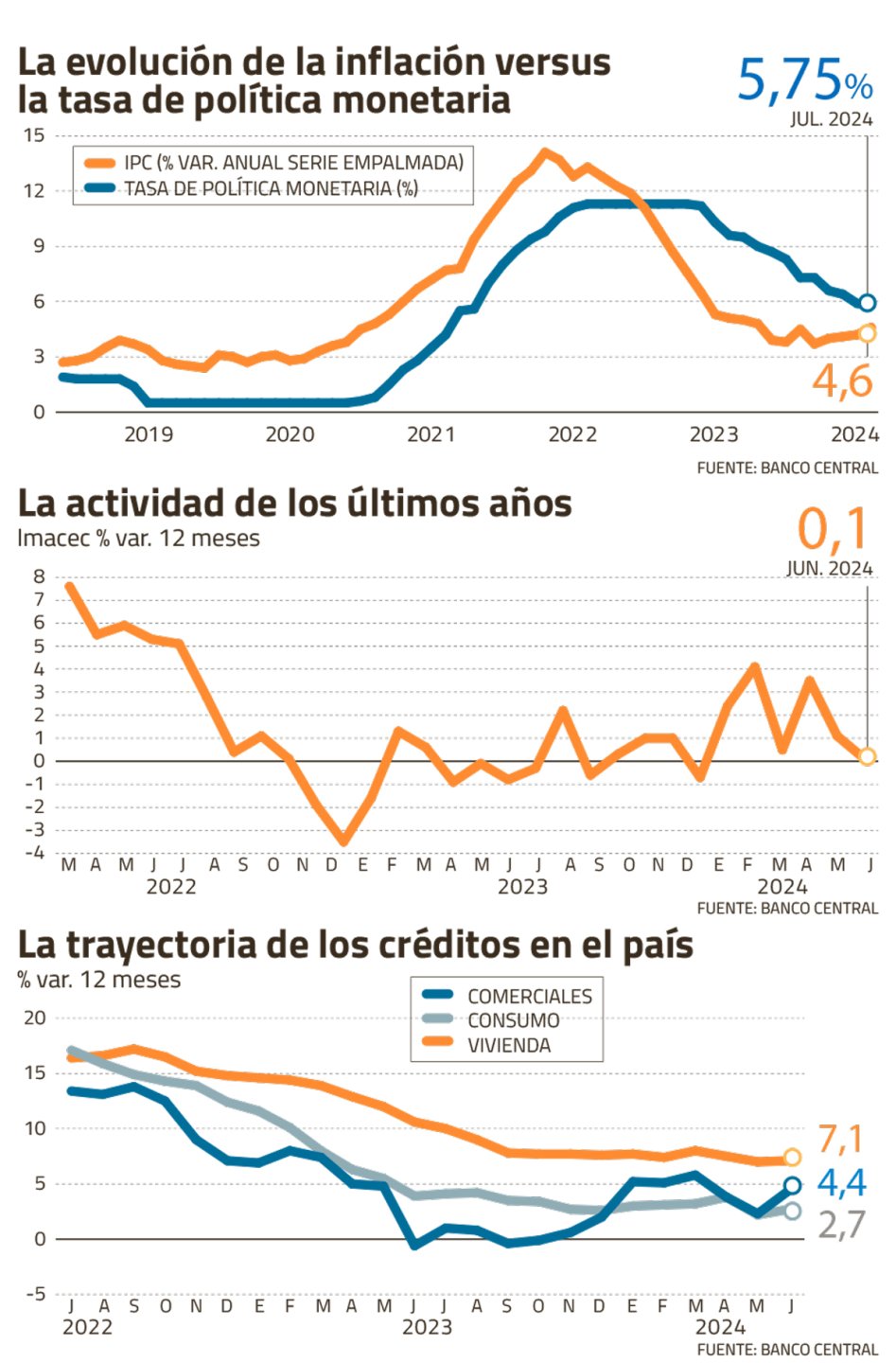

Y aunque en Chile no se observa un riesgo de una caída del crecimiento que lleve a una recesión, los últimos dos registros del Índice Mensual de Actividad Económica (Imacec) sí sugieren una moderación llamativa en comparación con el animado primer trimestre., con cifras que han estado por debajo de los pronósticos del mercado.

Si en mayo el indicador creció 1,1% anual versus el 2,8% que estimaba la Encuesta de Expectativas Económicas (EEE), en junio lo hizo en solo 0,1%, lejos del 1,7% del sondeo.

Las mismas estimaciones para el año se han alejado de la posibilidad de que el Producto Interno Bruto (PIB) se expandiera incluso 3% -el techo que prevé el Banco Central- para este año. No sólo los analistas tendieron ya a acercarse más hacia el 2%, sino que el mismo Ministerio de Hacienda redujo su pronóstico de 2,7% a 2,6% recientemente.

Una moderación que ha coincidido con mayores presiones inflacionarias en el corto plazo debido al alza de las tarifas eléctricas y, por ende, que ha dado razones al instituto emisor a mantener aún la Tasa de Política Monetaria (TPM) en un nivel por encima del considerado neutral, o sea, aquel que no le resta ni agrega dinamismo a la economía.

Así, con una serie referencial del Índice de Precios al Consumidor (IPC) -que es el que mira el Central- por sobre la meta (4,4%) hizo sentido que en la última reunión dejara la TPM sin moverse. Pero para algunos analistas todavía se trata de un nivel "restrictivo", pese a que en un año se ha reducido en 550 puntos bases.

Y eso lo resiente también el sector privado. El Informe de Percepciones de Negocios (IPN) de agosto reflejó que las empresas siguen percibiendo las condiciones financieras complicadas. No sólo hay una inquietud por el aumento de las garantías exigidas por la banca, sino que también por las tasas de interés, que ven elevadas.

“Si bien, evidentemente, tasas más bajas significan algún alivio para muchas empresas que están sufriendo los todavía altos costos financieros, hay otros factores que considerar”, dice el gerente general de Gemines, Tomás Izquierdo, añadiendo que “se dice poco, pero, al menos en el corto plazo, el efecto de un tipo de cambio más alto es contractivo sobre la actividad”.

El economista jefe de Pacífico Research, Igal Magendzo, concuerda que la TPM no es el único causante del exiguo crecimiento, pero añade que el ente autónomo debiese explicar mejor por qué si no se ven presiones inflacionarias y las expectativas de mediano plazo siguen ancladas, la economía necesita un tipo rector aún restrictivo.

La pregunta que surge entonces es si fue óptima la decisión del Consejo del ente emisor de poner pausa a las bajas en su última reunión.

Magendzo cree que “no se entendieron muy bien las razones” de dicha decisión. “¿Por qué, con las expectativas de inflación ancladas en 3%, el Banco Central ha visto la necesidad de ir más lento y pausar cuando la economía está tan débil y las tasas aún elevadas?”, cuestiona.

Izquierdo, plantea que la pausa “fue prudente”, ya que de haber bajado la tasa se incrementaba el riesgo de “desanclaje” de expectativas, toda vez que podía sumar al efecto de las tarifas eléctricas, una presión al alza del tipo de cambio.

Para el economista jefe de Grupo Security, Felipe Jaque, lo importante dentro de la decisión de política monetaria es que "se reconoce que queda espacio para recortar la tasa de referencia en el corto y mediano plazo, lo que junto con los desarrollos recientes por el lado de la Fed ayudan a reanclar el aterrizaje de las tasas de corto plazo más cerca de los rangos estimados como razonables para la tasa neutral”.

Y añade: “Se puede estar más o menos de acuerdo con el ritmo al cual se realice la última parte de la normalización, pero es este punto el más destacable de la decisión”.

¿Hay una disyuntiva?

Frente a un escenario donde la actividad económica ha mostrado cifras bajo las expectativas en sus últimos dos registros, surge la duda sobre si el Consejo debe fijarse más en esta ocasión -aunque no es su tarea- en el crecimiento a la hora de decidir sus movimientos de tasa, o seguir con el solo foco de la inflación.

“El objetivo del Banco Central es que la inflación converja a 3%, ni más, ni menos, ni otro”, enfatiza Magendzo, pero a la vez advierte que el bajo crecimiento genera un riesgo que la inflación sea menor a 3% en el mediano plazo.

“Me parece que el impacto que la TPM está teniendo en la actividad -vía retroceso de la demanda agregada- se está reflejando claramente y, desde ese punto de vista, hay espacio para más recortes”, afirma la economista jefe de Prudential AGF, Carolina Grünwald.

Jaque también argumenta que “la dinámica de la actividad juega un rol en la conducción de la política monetaria y, a nuestro juicio, la debilidad que muestra la economía en la punta llama a continuar con los recortes de tasas, para asegurar condiciones financieras más laxas”.

Otro elemento que en el mercado plantean que ha pesado en las últimas decisiones de política monetaria ha sido el dólar, que se ha consolidado en niveles sobre los $ 900.

“Efectivamente, juega un rol central. De ahí que si mejoran las condiciones para que la presión al alza disminuya, el Banco Central podría avanzar algo más rápido a la baja”, opina Izquierdo.

“En ocasiones pareciera serlo y no es clara la razón”, plantea Magendzo sobre la preponderancia del valor de la divisa norteamericana en las decisiones del Consejo.

“Buena parte del mercado financiero ya asume que así es. Me parece que se ha generado bastante confusión en torno a este tema”, añade.

Jaque expone que más que la paridad peso-dólar actual, que aún se ve depreciada frente a patrones históricos, “es el desvío que vuelve a crecer en el tipo de cambio real el que uno entiende enreda el panorama para la última fase de normalización monetaria”.

Grünwald estima que el dólar tendría impacto en las decisiones de TPM en la medida que incide sobre los precios locales. “No debiese ser un factor per se”, sostiene. Pero advierte que sí podría afectar en la política monetaria el reciente cambio de tono de la Reserva Federal y los mayores recortes de tasa que se esperan en Estados Unidos hacia finales de año.

Más distante, el economista senior de Libertad y Desarrollo, Tomás Flores, afirma que el dólar es uno de los precios que el BC, pero finalmente es el Índice de Precios al Consumidor (IPC) la variable sobre la cual existe mandato legal.

¿Qué esperar para 2025?

Luego de los últimos registros del Imacec, las apuestas del mercado sólo se limitan al entorno del 2% para el próximo año.

En Gemines proyectan un crecimiento de entre 2% y 2,5% para el Producto Interno Bruto (PIB), de la mano de la mantención en la recuperación del consumo interno y un repunte en la inversión.

Flores se inclina por una cifra cercana a 2%.

Grünwald y Jaque prevén que Chile se mantendrá con una expansión del PIB a un ritmo en torno al 2%, mientras no se vea una aceleración significativa de la inversión.

A su vez, Magendzo, dice que se puede crecer en torno a esa cifra pero que dependerá de diversos factores, dentro de los cuales menciona, justamente, lo que haga el Banco Central en los próximos meses.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok