En línea con lo previsto por el mercado, el consejo del Banco Central decidió ayer mantener la tasa de política monetaria (TPM) en 5% anual por segunda vez en el año, dando cuenta de la mayor incertidumbre externa y los riesgos que persisten para la inflación.

“Si bien, en términos generales, el desarrollo del escenario macroeconómico ha sido acorde con lo considerado, el conjunto de antecedentes disponibles apunta a un panorama inflacionario que sigue enfrentando riesgos relevantes, lo que reafirma la necesidad de cautela”, afirmó el Banco Central en su comunicado, manteniendo el sesgo neutral para futuros movimientos en la tasa.

El próximo lunes, el organismo que preside Rosanna Costa presentará un nuevo Informe de Política Monetaria (IPoM), en el que, junto con explicar con mayor detalle la decisión respecto de la tasa, entregará sus nuevas proyecciones macroeconómicas.

En su comunicado de ayer dio algunas señales. “La incertidumbre acerca de las perspectivas para la economía mundial ha aumentado de forma importante desde la reunión anterior, ante un alza de los riesgos geopolíticos y diversos anuncios arancelarios por parte del gobierno de Estados Unidos y la respuesta de los países afectados. Esto ha afectado particularmente las perspectivas de crecimiento en Estados Unidos, con impactos más acotados en el resto del mundo”, indicó.

A nivel interno, dijo que “los datos de cierre de 2024 e inicios de 2025 evidencian una economía más dinámica que lo previsto, en buena parte por el impulso de las exportaciones”. Para algunos economistas esto implicaría un alza en la proyección de crecimiento para este año.

“En la demanda interna, tanto el consumo privado como la formación bruta de capital fijo muestran una senda gradual de recuperación, acorde a lo esperado”, agregó el BC.

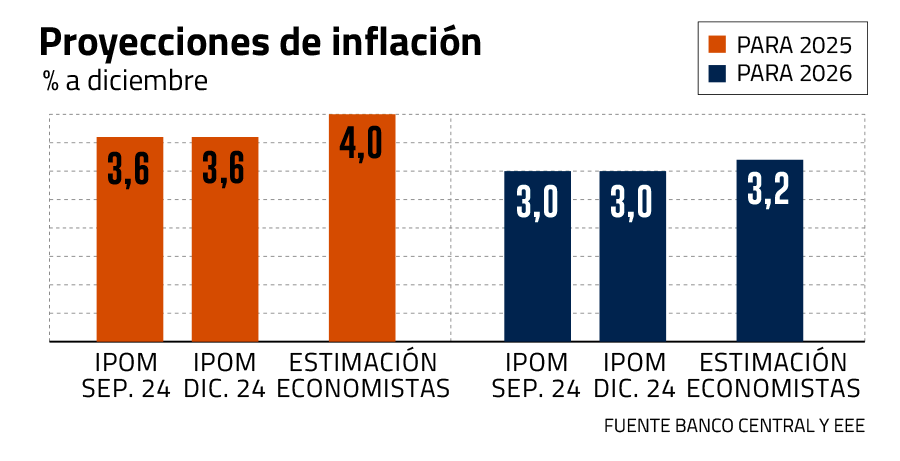

Pese a la que inflación sorprendió al mercado en enero y que la mayoría de los economistas prevé que cerrará el año sobre 4%, el Banco Central dijo que “la inflación ha evolucionado en línea con lo previsto en el IPoM de diciembre”, en que estimó un aumento de 3,6% en 2025. Aun así, alertó que los riesgos persisten.

Inflación más persistente

A febrero, la inflación anual llegó a 4,7% y para diciembre de este año el BC proyectaba que se ubique en 3,6%. Sin embargo, para la mayoría de los analistas ese escenario hoy es poco probable y el consenso apunta a que corrija su pronóstico a 4% o levemente por encima. Por ello sorprendió que ayer el organismo planteara que la inflación ha estado en línea con lo previsto en el IPoM de diciembre.

“A nivel local, creo que la inflación va a terminar entre 4,0% y 4,3% este año. En diciembre ellos tenían un 3,6%, pero ese número lo van a tener que subir”, sostiene Patricio Rojas. Explica que la mayor parte de esa diferencia se debe al IPC de 1,1% de enero, que subió mucho más que lo previsto por el alza de las tarifas eléctricas y recogió traspasos a precios del aumento del tipo de cambio en la última parte de 2024.

Con los primeros datos del año, también espera un leve ajuste en la proyección el economista senior de Scotiabank, Aníbal Pinto, aunque a una cifra por debajo de 4%. Resalta que en lo reciente “se ha visto un cambio favorable en los determinantes de la inflación como el tipo de cambio y el petróleo, lo que entrega mayor certidumbre sobre la convergencia inflacionaria”.

Aunque en la encuesta de expectativas económicas del BC, la inflación a dos años sigue anclada en la meta de 3%, otras fuentes, como la encuesta de operadores financieros y los contratos de inflación Rodrigo Cruz, del Banco Santander, espera que el BC no cambie su pronóstico. “La inflación hasta el momento ha evolucionado por debajo de lo delineado en el último IPoM, en particular su componente sin volátiles. La caída del petróleo y la apreciación del peso en un contexto de demanda interna débil refuerzan la idea de que la proyección inflacionaria se mantendría sin cambios”, sostiene.

TPM sin bajas por más tiempo

Cautela es lo que más repiten los expertos a la hora de adelantar el mensaje del Banco Central en su próximo IPoM y el mismo concepto utilizó ayer el Banco Central en su comunicado. Sin embargo, las opiniones se dividen entre quienes piensan que la tasa de política monetaria (TPM) se mantendrá por lo que resta de 2025 en 5% y quienes creen que el Banco Central en el IPoM dejará la puerta abierta a otro recorte de 25 puntos base (pb).“La prioridad tiene que ser volver a anclar las expectativas. Por eso tiene que mantener el tono que inició en la minuta de la reunión de política monetaria de enero. Un discurso mucho más duro que el anterior, en el sentido de que la TPM se mantendrá en 5% todo lo que sea necesario, y si hay que subirla, lo hará”, señala Alejandro Fernández, de Gemines.Sebastián Piña, de BTG Pactual, espera que el Banco Central señale que la TPM seguirá en 5% el resto del año, corrigiendo al alza el corredor de política monetaria respecto de lo proyectado en el IPoM del cuarto trimestre. A su vez, Aníbal Alarcón, de Scotiabank, dice que “el corredor de tasas debería mostrar que en su centro se contemplaría tan solo una baja de 25 pb este año”, mientras que Rodrigo Cruz, de Santander, considera que el corredor incorporará uno o dos recortes.“Probablemente va a mantener un discurso neutral, pero debe al menos dejar abierta la puerta a uno o dos rectores de tasa este año”, coincide Patricio Rojas. Argumenta que, si bien la inflación sería más alta este año que lo estimado inicialmente por el dato de enero, hacia adelante seguiría bajando.

Leve mejora en crecimiento

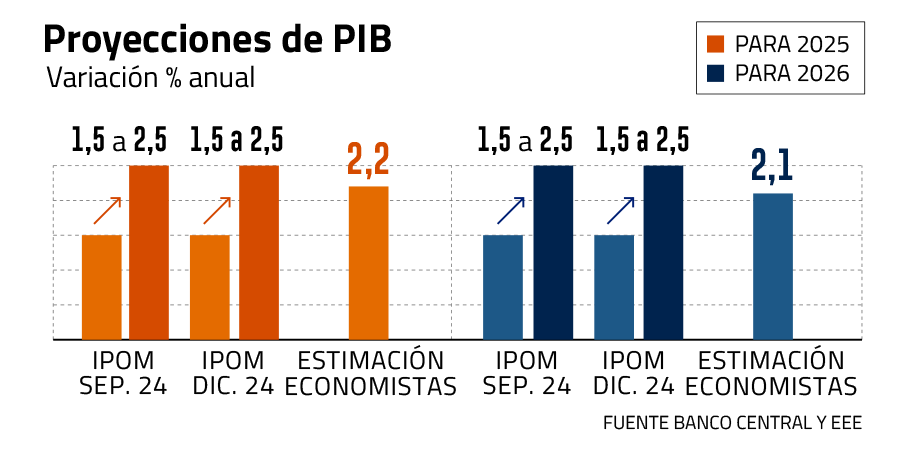

En los últimos meses, la actividad económica ha evolucionado por encima de las expectativas. Las cifras de Cuentas Nacionales que se publicaron el martes dieron cuenta de un crecimiento del PIB de 2,6% en 2024, por encima de la estimación de 2,5% que anticipaban los datos del Imacec y también superior a la proyección de 2,3% que había hecho el BC en el IPoM de diciembre.

Dado que ayer el mismo ente rector destacó “una economía más dinámica que lo previsto”, algunos analistas esperan una leve mejora en la proyección de crecimiento en el IPoM de marzo, pese a la mayor incertidumbre externa. En el último Informe el BC preveía para 2025 una expansión entre 1,5% y 2,5% y algunos esperan que suba ese rango a entre 1,75% y 2,75%. La última encuesta de expectativas del mismo instituto emisor mostró que el consenso de los analistas consultados apunta a un avance del PIB de 2,2% en 2025.

“El fuerte dinamismo visto en el cuarto trimestre de 2024 implica una mayor base para el PIB en 2025. Así, esperamos que el Banco Central revise al alza su proyección de crecimiento para 2025 en 25 puntos base”, dice Sebastián Peña. “Las cifras de actividad del último trimestre de 2024 y comienzos de 2025 han sido mejores de lo esperado, lo que podría llevar al Banco Central a revisar su proyección al alza, situándola en un rango de 1,75%-2,75%”, coincide Rodrigo Cruz, pero anticipa un sesgo a la baja para 2026, producto de los conflictos comerciales.

Para el economista y socio de Rojas y Asociados, Patricio Rojas, además de la base más alta, este año seguirán aportando al PIB la minería y algunos servicios, asociado a la producción de cobre y al mayor comercio debido al ingreso de argentinos. Calcula que “es más probable que la economía crezca sobre 2%”, pero, en su opinión, el Banco Central debiera ser prudente y mantener el rango de 1,5% a 2,5%.

Reversión del tipo de cambio

Uno de los principales ajustes respecto del último IPoM es la corrección que ha tenido el tipo de cambio en lo que va del año. Desde el 18 de diciembre, cuando el Banco Central presentó su último Informe, el valor del dólar ha bajado $64, mientras que desde el máximo del año (14 de enero) ha retrocedido $85. Ayer cerró en $ 927,43.

Aunque en el IPoM no se hacen proyecciones de tipo de cambio, esta es una variable clave en la elaboración del escenario del Banco Central para la inflación.

“La corrección viene por una depreciación global del dólar especialmente tras el mayor pesimismo sobre el crecimiento de Estados Unidos por efecto de la guerra comercial”, señala Aníbal Alarcón, de Scotiabank. “Esto ha fortalecido las monedas de países emergentes frente al dólar y especialmente al peso chileno, en un contexto de alza en el precio del cobre”, añade.

El efecto inmediato en inflación se observará a través de caídas en el precio de las gasolinas y, de mantenerse apreciado el peso, podrían verse menores presiones inflacionarias en bienes transables este año.

Patricio Rojas afirma que, si bien la mayor parte de la baja del tipo de cambio se debe a la depreciación global del dólar, la mayor parte del ajuste ya habría ocurrido y, quizás, solo quedaría que terminara de recoger el aumento del precio del cobre. “Un nivel de 920-930 es un dólar que el Banco Central debería tener considerado en su escenario base para 2025, por lo tanto, creo que actual tipo de cambio debiera ser bastante neutro en el modelo del BC”, dice Rojas.

El peor error que podría cometer el Banco Central, a juicio de Alejandro Fernández, sería relajarse y confiar en que la inflación bajará solo por la evolución favorable del tipo de cambio. “Esto puede cambiar tan rápido como comenzó y el alza en el precio del cobre tiene un componente especulativo evidente, por la posibilidad de aranceles en EEUU que va a desaparecer en los próximos meses”, plantea. De hecho, en los últimos días el dólar ha vuelto a subir tras la reunión de la Fed.

Escenario externo más incierto y más débil

La guerra comercial que inició el Presidente Trump en su segundo Gobierno configuró un entorno externo de mayor incertidumbre respecto del que había para el último IPoM del Banco Central. Tal como señaló ayer el ente rector, distintos organismos comenzaron a corregir a la baja las proyecciones de crecimiento global y asoman en el horizonte mayores presiones inflacionarias.

El miércoles, junto con mantener las tasas de interés en su rango actual del 4,25% a 4,5%, la Reserva Federal (Fed) recortó a 1,7% su proyección de crecimiento para Estados Unidos en 2025, una disminución de cuatro décimas respecto del 2,1% que preveía en diciembre. También anticipó un menor crecimiento para 2026 y 2027. Al mismo tiempo, la Fed subió la proyección para la inflación este año de 2,5% a 2,7%.

Lo propio había hecho la OCDE el lunes, cuando recortó de 2,4% a 2,2% la proyección de crecimiento de EEUU en 2025 y de 2,1% a 1,6% en 2026, dando cuenta de un mayor impacto de la guerra comercial a partir del próximo año.

Asimismo, la OCDE redujo su pronóstico para la expansión del PIB mundial en 2025 en dos décimas, hasta 3,1%.

En su IPoM de diciembre, el Banco Central proyectó un crecimiento del PIB mundial de 3% para este año y 2,9% para los principales socios comerciales, pero es probable que ahora corrija ambas cifras a la baja.

“Es probable que se corrijan levemente las proyecciones del PIB de socios comerciales en línea con las menores perspectivas para la economía de EEUU. No obstante, los datos efectivos de China han sido algo mejores a lo que esperaba el BC, por lo que probablemente veamos ajustes marginales”, dice Sebastián Piña, analista económico de BTG Pactual Chile.

Inicialmente, con Trump se esperaba en EEUU un impulso a la inversión privada con desregulación y recortes de impuestos, dice Rodrigo Cruz, economista de Banco Santander. Sin embargo, agrega que “la guerra comercial y las mayores tensiones geopolíticas han generado incertidumbre, elevando las expectativas inflacionarias y la probabilidad de una recesión”. Aunque coincide en que el Banco Central hará un ajuste de algunas décimas, advierte que “si las tensiones comerciales se agravan, el crecimiento mundial podría caer hasta un punto porcentual, afectando particularmente al comercio internacional y la inversión”.

También destacan los expertos que el mayor impacto de las políticas de Trump en la economía se observará en 2026. “Si bien Trump ha hecho más o menos todo lo que había anunciado, ha actuado con más intensidad que la prevista y ha elevado el nivel de incertidumbre, lo que afecta la política de la Fed. Eso no puede ser ignorado por nuestro Banco Central”, plantea el socio de la consultora Gemines, Alejandro Fernández.

Con todo, los economistas también esperan que el Banco Central explicite que la incertidumbre asociada a estas proyecciones es mayor a la habitual y que los riesgos están inclinados a la baja.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok