Cuando a mediados de julio, el holding estadounidense UnitedHealth Group (UHG) anunció su decisión de vender Empresas Banmédica, provocó un remezón en toda la salud privada del país, de la que es su principal actor tanto en las áreas prestadora -con una red de grandes clínicas y centros médicos- como aseguradora con las isapres que suman la mayor cuota de afiliados.

Tras el impacto, prácticamente nada se ha sabido sobre el proceso con que el principal conglomerado del rubro del mundo implementará la enajenación -que incluye activos en Perú y Colombia- ya que la operación ha sido manejada con estricta reserva directamente desde su cuartel general en Minneapolis, Minnesota.

Pero, en el intertanto, UHG concretó esta semana dos acciones que van en la línea de despejar y facilitar sus planes. Este martes, una junta extraordinaria aprobó la transformación de la sociedad matriz Banmédica S.A. a una sociedad por acciones. Ahora el nombre será Banmédica SpA, la cual “será administrada por Bordeaux Holding SpA, su accionista controlador, en reemplazo del directorio”, detalló el hecho esencial enviado a la Comisión para el Mercado Financiero.

Para efectos de la venta, la decisión tiene implicancias relevantes ya que esa transformación de la estructura societaria posibilita un manejo más flexible por cuanto faculta la toma de decisiones por parte de UHG a través de su subsidiaria Bordeaux sin pasar por los procedimientos de un directorio cumpliendo la normativa chilena. “En la perspectiva de esa empresa, una sociedad anónima obviamente tiene un tipo de regulación con muchos más requisitos que cumplir, por lo cual esta modalidad rebaja ese estándar de exigencia”, opinó una exautoridad de salud.

En la mirada de un experto en el tema, “sin duda, este cambio a una nueva figura societaria permite a los dueños del grupo tener una mayor flexibilidad en la toma de decisiones, ya que no deben preguntar a nadie lo que vayan a hacer”, agregando que ello refuerza la dinámica del proceso dirigido desde la cúpula de UHG en EEUU.

La segunda acción concretada por Banmédica esta semana fue la materialización de un rescate anticipado de bonos de un total de cinco series que suman un monto de $ 220.047 millones (unos US$ 234 millones, al valor del dólar de este jueves, día del hecho esencial a la CMF), con lo cual el grupo saldó por completo esa deuda de largo plazo.

Aunque esta operación venía preparándose desde antes del anuncio de desinversión de UHG, su ejecución termina con cualquier eventual riesgo de incumplimiento asociado a esos instrumentos o problema con los bonistas, lo cual mejora el perfil de la compañía de cara a los potenciales interesados. Así, la firma completó dos movimientos clave, con dos días de diferencia, de cara a la venta.

Los escenarios posibles

Tras anunciar su salida de Empresas Banmédica –cuyo control adquirió en 2018 al grupo Penta en US$ 2.800 millones- UHG fichó a BTG Pactual, banco de inversión con el que tiene una larga relación, ya que asesoró su ingreso a Chile hace seis años y luego la decisión con la que sorprendió al mercado: su abrupta salida de Brasil concretada en enero pasado, desinversión que implicó reconocer pérdidas por US$ 7.000 millones y que dio inicio a su estrategia de retiro en toda Sudamérica, de la cual sus negocios en Chile, Perú y Colombia son el próximo paso.

¿Cuál será el desenlace de esta operación para la que estableció un plazo máximo de un año? “Están absolutamente abiertas todas las opciones”, señala una fuente al tanto del estado de las conversaciones, que en el caso del mercado local se refiere tanto a la posibilidad de vender las isapres -Banmédica y Vida Tres- y las clínicas a un solo paquete a un conglomerado, o bien de manera separada por unidad de negocio o, incluso, de cada activo por separado.

La lista de potenciales interesados locales que ha trascendido en las últimas semanas se ha venido engrosando con nombres de peso en el sector, como la clínica Indisa y Andes Salud (ligada a empresarios encabezados por Nicolás Imschenetzky), y actores regionales como el Sanatorio Alemán. Pero también se mira con especial expectativa el movimiento que pueda hacer UC Christus. Y más que por la toma de control de activos en el sector prestador de salud–donde ya cuenta con una posición consolidada-, un experto indica que para esa compañía “podría resultar particularmente atractiva la compra de la cartera de Banmédica y Vida Tres, teniendo en cuenta su plan de crear una futura isapre, por lo que sería funcional a ese objetivo generar convenios para atender a pacientes de su red de clínicas”.

Pero los nombres que se han barajado no se limitan a actores locales. Desde el otro lado de la cordillera, ha trascendido un eventual interés de Swiss Medical, grupo argentino con activa presencia en el negocio asegurador de salud y que también posee centros médicos y odontológicos. La referencia viene de una antigua relación: la asociación entre esa firma trasandina y Penta en la Clínica Olivos en Buenos Aires, de la cual el grupo chileno salió en 2008.

Si bien del trabajo a cargo de BTG no se han reportado novedades más allá del levantamiento de información interna para elaborar el teaser que detalla los activos incluidos en la venta y su modalidad, fuentes de la industria confirmaron su expectativa que esta documentación clave esté lista y disponible hacia fines de este mes, momento a partir del cual se prevé una activación de las consultas por los potenciales interesados y sus decisiones de oferta.

La opción de los socios

A casi dos meses del inicio del proceso, ya ha decantado entre los posibles cursos de acción que los actuales socios de Empresas Banmédica tomen la iniciativa, opción que se abre en los casos de Colombia y Perú.

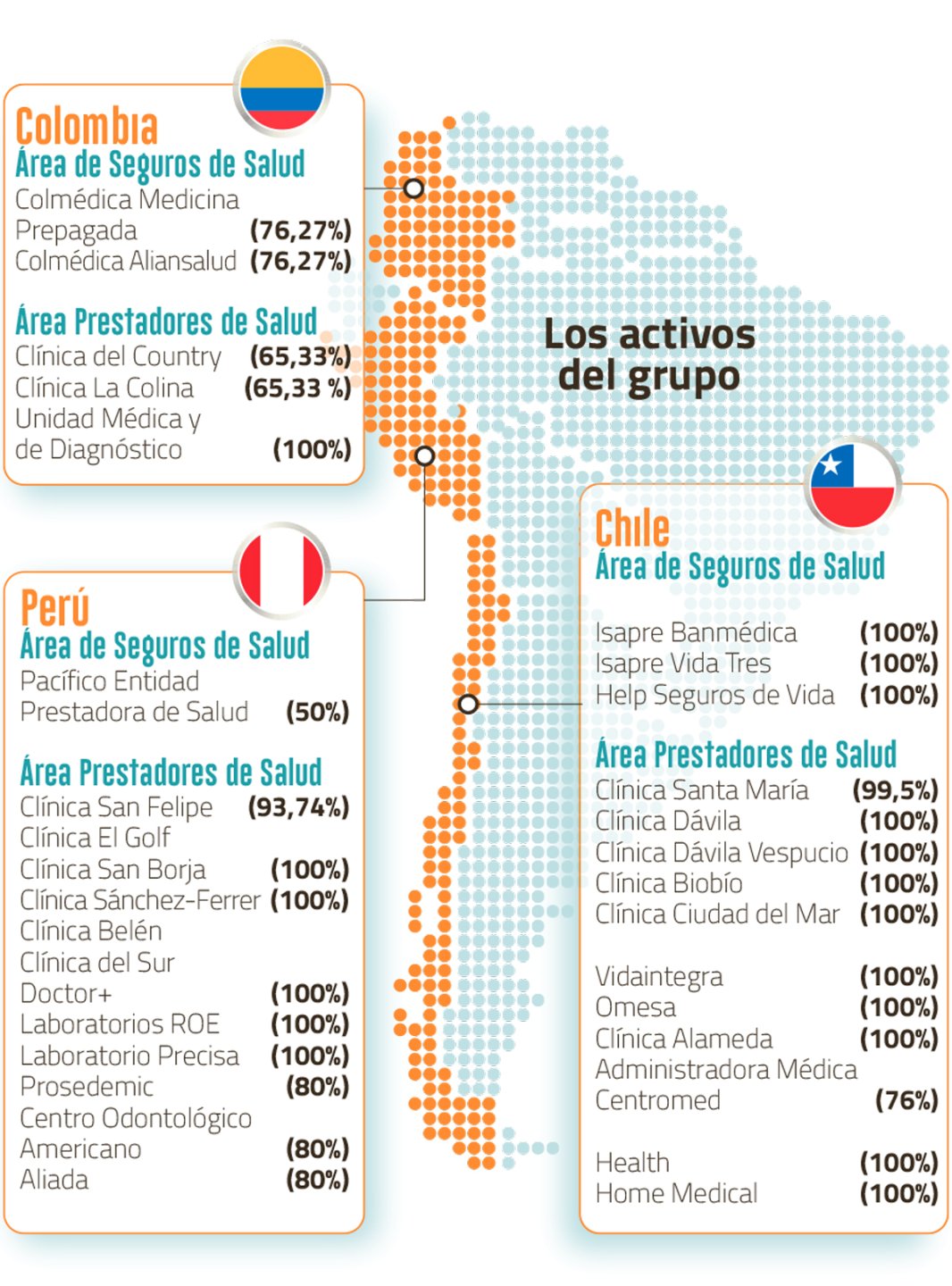

Es en este último país donde la compañía tiene su principal asociación a través de sus participaciones en partes iguales con el conglomerado peruano Credicorp -ligado al grupo Romero- en la firma Pacífico Salud, que opera tanto en el sector asegurador como en atenciones médicas a través de una red de clínicas (entre ellas San Felipe, San Borja y Sánchez-Ferrer), laboratorios y otros centros de salud, todos negocios gestionan de manera conjunta. Ambos accionistas comparten un positivo balance de su relación societaria y resultados, indican conocedores de su avance como uno de los dos principales actores del rubro en Perú, donde compiten palmo a palmo con el grupo Breca, de la familia Brescia. Si bien esta última también es vista como un potencial comprador, fuentes locales advierten la necesidad de observar el escenario en materia de libre competencia ya que ambos grupos controlan la gran mayoría de ese mercado.

Y desde esta posición expectante de Credicorp en el caso de la desinversión de UHG en Perú, hay quienes no descartan que también se interese en explorar la oportunidad de ingresar al negocio asegurador de salud en Chile, donde ya tiene una activa presencia en el negocio financiero y espaldas más que suficientes.

Un panorama similar se presenta en Colombia, aunque con diferencias en las composiciones accionarias ya que Banmédica posee un 76% de Colmédica, empresa con presencia en el rubro asegurador y prestador, junto a otros tres accionistas entre los que destaca Fundación Grupo Social (11%). Pese a ser una entidad sin fines de lucro, cuenta con una gran capacidad financiera ya que está compuesta por seis empresas que representan un conglomerado relevante en ese país. “Podría ser un potencial interesado en comprar esa operación que, si bien es la más pequeña de UHG en la región, ha sido súper rentable y sana, con participaciones de mercado que llegan a 25% en algunos segmentos del negocio asegurador, y tiene muy buena relación con las autoridades”, dijo un ejecutivo local. El resto de la presencia de Banmédica lo componen las clínicas del Country y La Colina, de las que maneja un 65% mientras en resto de la propiedad está atomizada entre diversos accionistas.

Si bien la alternativa de negociar cada activo por separado es vista como altamente factible, fuentes de la industria defienden la conveniencia de adquirir el conjunto de las operaciones en cada mercado, especialmente en el caso de Chile. Esto, teniendo en cuenta que un 40% de las atenciones -y un porcentaje mayor de los ingresos- proviene de pacientes de isapres. "Al separar el negocio, se visualizan las complejidades, porque hay carteras relacionadas y un porcentaje del volumen de una clínica está relacionada con la isapre. Entonces, ¿ vale lo mismo sin ella?", observa un exejecutivo de la industria.

Pero la última palabra se tomará en Minessota, respecto de la cual no se descarta que UHG se incline finalmente por una operación rápida y tajante, como la que implementó sobre Brasil a comienzos de año, asumiendo los costos respectivos.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok