Dos procesos en paralelo están marcando el complejo presente de Clínica Las Condes (CLC). Por un lado, la búsqueda de una salida a la crisis que arrastra la entidad, para lo cual su controlador –el grupo Auguri ligado a la empresaria Cecilia Karlezi- explora modalidades de venta, asociación o arriendo en una operación encargada a BTG Pactual. Si bien no hay plazos establecidos, el mercado espera una definición en lo que resta de este año.

Y una segunda operación corre en tiempos mucho más acotados: el aumento de capital por $35 mil millones aprobado el 26 de junio pasado para pagar deuda e inyectar recursos al funcionamiento de la clínica. Del total, el controlador suscribió a fines de agosto $17.517 millones (equivalentes a US$ 16 millones) acorde a su participación de 50,05%, tras lo cual venía el turno de los minoritarios, que tienen plazo hasta el próximo 19 de septiembre.

Ahí fue que irrumpió Vantrust Capital, que a través de su administradora general de fondos lanzó un nuevo fondo de inversión orientado al aumento de capital de CLC a mediados de julio. La gestora estructuró una propuesta dirigida especialmente a los accionistas más atomizados: unos 500 médicos, que representan del orden de un 25% de la propiedad de CLC.

La modalidad propuesta implicaba el depósito de sus acciones en el fondo a cambio de cuotas –las cuales de transarían en el mercado- y, a cambio, ese vehículo aportaría los recursos para financiar el aumento de capital, diseño que el equipo de Vantrust explicó en sus presentaciones.

Pese a los esfuerzos, la operación fue cancelada a menos de una semana del término del proceso de opción preferente. “Aunque tuvimos interés, finalmente, por distintas razones, se decidió no colocar el fondo. Eso, sin perjuicio de seguir analizando la situación de CLC en los próximos meses”, señalaron desde Vantrust.

Al respecto, fuentes de la firma manifestaron que “estamos comprometidos con los accionistas minoritarios, quienes creemos han sido los grandes perjudicados de la actual administración de CLC”.

De las razones que llevaron a esa determinación no hay una versión oficial, pero desde el ámbito de los convocados por el fondo coindicen en que la operación nunca prendió entre los minoritarios, que en el caso del estamento médico está compuestos por unos 473 accionistas: 11,2% con participaciones de hasta 10 mil títulos, un 4,9% hasta 5.000 y 2,2% hasta 3.000. A estos se suman inversionistas de peso como los empresarios Segundo Gómez y Jonás Gómez (hermanos, pero con estrategias separadas) e institucionales como BTG Pactual Chile (10,29%), BCI (5,45%) y Larraín Vial (4,71%), en representación de terceros.

El factor precio

Desde el inicio de la operación, la prioridad de Vantrust fue establecer contacto con los facultativos, incluidas reuniones con los profesionales más influyentes en esa comunidad médica. Junto con plantear la conveniencia de evitar una dilución en su participación societaria, el fondo se ofreció como una forma de dar “una solución financiera a todos los minoritarios que necesitan resistir en tiempos difíciles y capitalizar el potencial repunte de las acciones, sin tener que concurrir con recursos propios adicionales”.

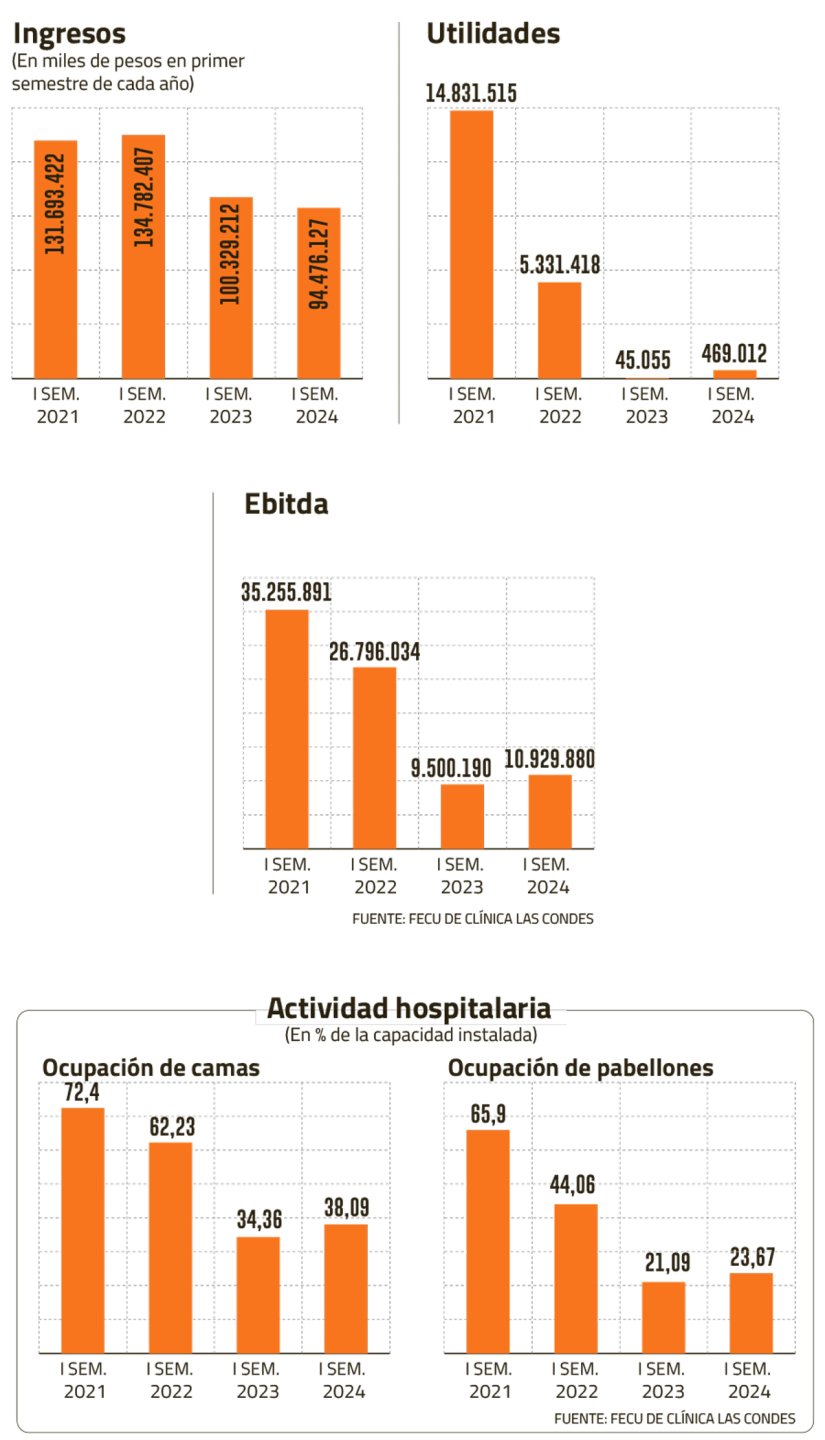

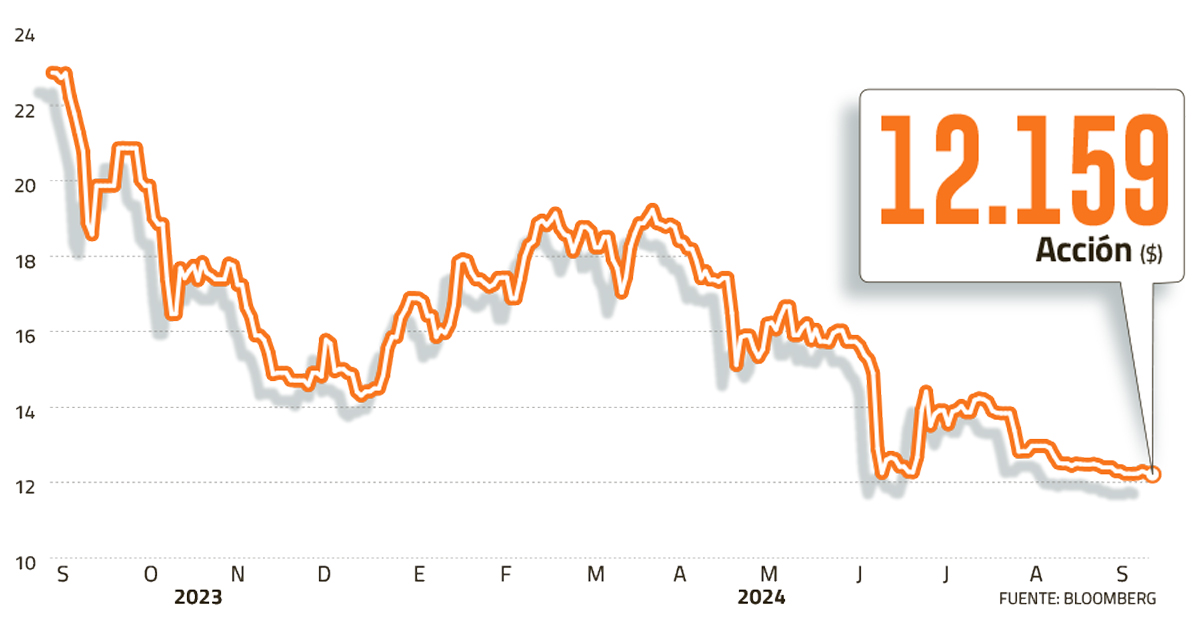

Este argumento no solo tenía como base el castigo sufrido por la valorización de CLC en los últimos años en el marco de su retroceso operacional y financiero a manos de la administración que encabeza Alejandro Gil, presidente del directorio, sino el propio precio de la acción establecido por los controladores en el aumento de capital: $ 12.280, “equivalente al 40% del valor contable de la clínica a marzo de 2024”.

A juicio de Vantrust, ese monto refleja un fuerte descuento respecto a sus cotizaciones históricas, instituciones comparables y costo de los activos.

Desde un escenario base a un precio de la acción a $ 24.560, Vantrust estructuró su propuesta con un escenario conservador a $ 14.000 –donde no habría rentabilidad, pero el aportante sí podría suscribir el aumento de capital sin costo al cabo de un año- valor que los papeles de CLC tenían el 19 de julio pasado, en línea con las cotizaciones de mediados de ese mes. Sin embargo, los papeles de CLC siguieron una trayectoria decreciente, bajando de $ 13 mil a inicios agosto, para llegar a $ 12.159 al cierre de este viernes.

Cautela de los médicos

¿Cuál fue el efecto para los minoritarios de CLC? “Con el precio fijado en el aumento de capital –seguramente muy conveniente para el principal accionista para bajar el valor promedio que ellos pagaron por el control- el mercado bajó de inmediato el precio en bolsa hasta ahora, disminuyendo así la conveniencia de acudir. Yo creo que en Vantrust -que trató de ayudar a los minoritarios y hacer un negocio también- no contaban con el desastre que significa una empresa a manos de Alejandro Gil y Cecilia Karlezi", afirmó días atrás el dr. Herbert Spencer, uno de los médicos con mayor posición accionaria en la firma.

El excepticismo también fue la tónica en el resto de los facultativos. “El ambiente entre los doctores no es muy bueno para involucrarse, y lo que se conversa es que no hay agua en la piscina. De los médicos que todavía tenemos acciones, la gran mayoría no quiere participar en la compra de estas acciones”, dijo un accionista.

“No existe ánimo de comprar más acciones, por lo menos los superminoritarios que tenemos 3.000 a 4.000 acciones”, señaló un exCLC sobre el ambiente imperante en los whastapp sobre este tema.

En los días que vienen, la mirada estará puesta en los principales accionistas minoritarios, aunque ya hay pistas: firmas como BTG Pactual y LarrainVial votaron contra el aumento de capital en la junta de accionistas del 26 de junio que la aprobó. Y, en ese caso, si el grupo controlador decidiera ir por el total de $35.000 millones, Karlezi podría subir su participación por sobre un 62%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok