A pesar de los vientos macroeconómicos en contra -sobre todo con la llegada de Donald Trump a la Casa Blanca-, la perspectiva para el mercado del cobre es positiva.

“Los fundamentos siguen siendo sólidos”, sostiene un informe de Bank of America (BofA) ante la caída de los inventarios cupríferos en China, un aumento de la demanda por parte del gigante asiático y una oferta aún escasa del metal rojo.

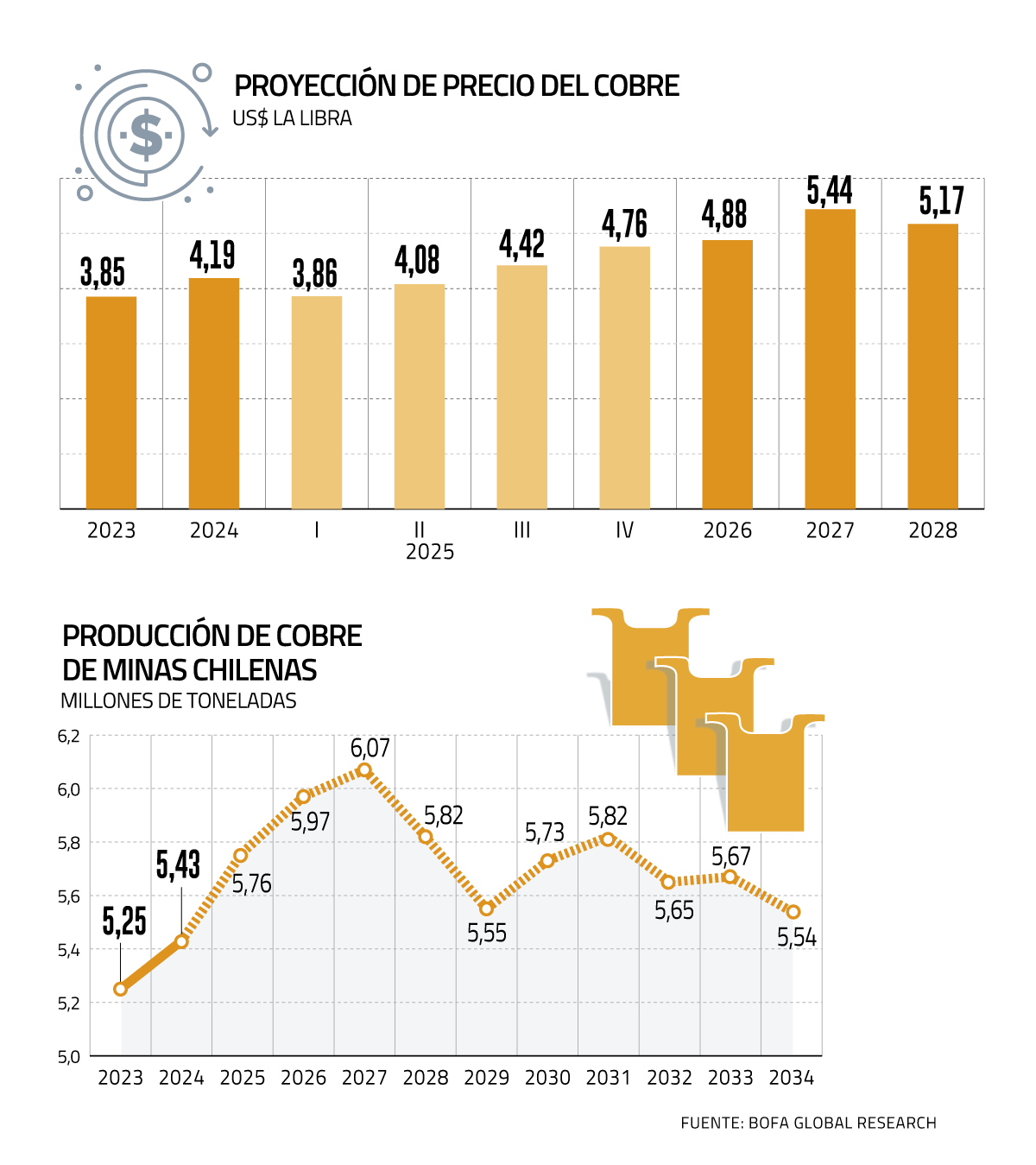

US$4,28 la libra sería el promedio del cobre para este año.

En dicho contexto, el reciente análisis del banco estadounidense afirma que “los precios del cobre han sido resilientes” y prevé una escalada que lo llevaría a una seguidilla de récords para su valor promedio anual a partir de 2025. De todas formas, cabe remarcar que la entidad corrigió a la baja algunas de sus proyecciones.

Así, este año el metal promediaría US$ 4,28 la libra, un 12% menos que lo previsto anteriormente, pero igualmente por sobre su mayor registro anual: US$ 4,22 de 2021. En 2026, tras un recorte de 20%, la cifra alcanzaría los US$ 4,88 la libra, para luego tocar un peak de US$ 5,44 promedio en 2027 y después bajar a los US$ 5,17 en 2028.

De acuerdo al análisis del banco estadounidense, la demanda de cobre aumentaría 3% interanual en 2025, frente al crecimiento de 2% que registró en 2024, debido principalmente a una diversificación del requerimiento chino. Manufactura avanzada, nuevas tecnologías y electrodomésticos han compensado la debilidad del sector de la construcción, que ha sido un lastre persistente para el consumo del metal.

De hecho, cinco de las seis industrias que más consumen cobre en el gigante asiático están en expansión, lo que recuerda la última vez que sucedió eso, en 2021, cuando los precios subieron un 80% interanual. Se destaca la red eléctrica china como uno de los grandes impulsores de la demanda y se anticipa que las autoridades chinas seguirán apoyando la venta de vehículos eléctricos -con la exención del impuesto de compra- al menos hasta 2027.

El repunte de la demanda de China ha provocado una disminución en los inventarios de cobre de dicho país, debido además a una escasez de oferta, alcanzando mínimos de varios años, “lo que respalda los sólidos fundamentos del cobre a pesar de la preocupación por el posible impacto de las disputas comerciales”, sostiene BofA.

Oferta: la producción de Chile

“La oferta minera sigue siendo escasa, lo que se refleja en nuestra previsión de crecimiento de 0,6% interanual para 2025”, indica el análisis, que hace un especial doble click sobre la situación del principal productor de cobre del mundo: Chile.

Apoyado en el último informe de Cochilco, el banco espera un aumento de la producción de cobre chileno a 6,07 millones de toneladas (Mt) en 2027, desde las 5,43 Mt de este año. Sin embargo, marca, “esta cifra es sólo un 3% superior al máximo histórico de 5,9 millones de toneladas alcanzado en 2013”.

Y si bien se espera una producción de 5,54 Mt para 2034, se enfatiza que dicho valor está “ligeramente” por sobre la producción de 2023, que fue de 5,25 Mt, y que, además, está casi un millón de toneladas por debajo de la previsión de hace un año de Cochilco, cuando proyectó 6,43 Mt.

El informe destaca que “cada vez es más difícil encontrar y explotar nuevos yacimientos, ya que gran parte de los yacimientos ricos y poco profundos ya están siendo explotados”.

De todas formas, las estimaciones muestran que el mercado cuprífero nacional se alista para una recuperación en la producción, que desde 2018 solo ha registrado caídas, las que lo llevaron a cerrar 2023 con 5,25 millones de toneladas producidas, su volumen más bajo desde 2003.

En una mirada al contexto mundial, el banco de inversión analiza que, en línea con las dificultades de Chile para llevar nuevos activos al mercado, los principales productores de cobre que han informado sus resultados trimestrales hasta el momento, han reducido -Ivanhoe y First Quantum- o mantenido -BHP, Rio Tinto y Antofagasta- sus guías de producción para 2025, pero ninguna ha corregido al alza sus estimaciones.

Riesgos y oportunidades

Entre los principales riesgos que impactarían negativamente al mercado del cobre, el informe insiste en las disputas comerciales y riesgos geopolíticos, dado que afectan “el sentimiento” de la industria y podrían desacelerar la demanda. Asimismo, apunta a la volatilidad de la producción.

Por el lado de las oportunidades, figuran el auge de las energías renovables y la electrificación china, junto con la limitada oferta del metal rojo, lo que ofrece un potencial alcista para el precio.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok