VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

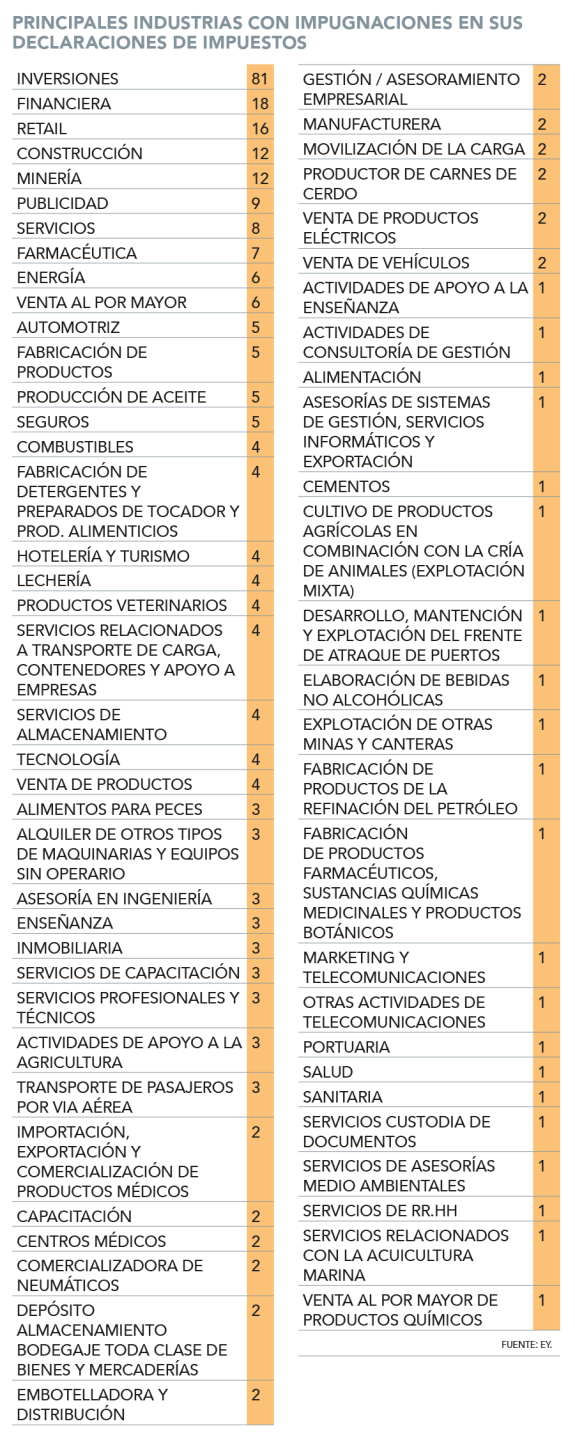

Inversiones, finanzas y retail lideraron declaraciones de impuestos impugnadas por SII

Un análisis realizado por EY detectó que los principales errores se relacionan con los gastos en concepto de capacitación y el uso de pérdidas de ejercicios anteriores.

Foto: Agencia Uno

Te recomendamos

ARTICULOS RELACIONADOS

LO MÁS LEÍDO

Newsletters

Las claves de la alianza entre el CAM Santiago y el Centro Iberoamericano de Arbitraje para afianzar su proyecto internacional

La idea es que los arbitrajes que tengan una mayor tendencia hacia Europa se queden en Madrid y los que tengan más vinculación con América Latina vengan a Santiago.

Cumbre de Innovación y mesas de trabajo conjuntas marcan la recta final de la gira presidencial en India

La delegación chilena aterrizó este viernes en Bangalore, considerada un polo de innovación y tecnología, donde una de las actividades principales será el Summit de Innovación que se realizará este sábado, donde se firmará un acuerdo para incluir a Chile en la Global Innovation Alliance (GIA).

Caso Sartor: Budinich solicitó liquidación de cinco fondos privados en que invierte la AGF

Según el interventor de la firma, la medida busca realizar gestiones de cobranza más eficientes y aumentar la transparencia de las carteras de los vehículos públicos. Los instrumentos son administrados por Latincapital.