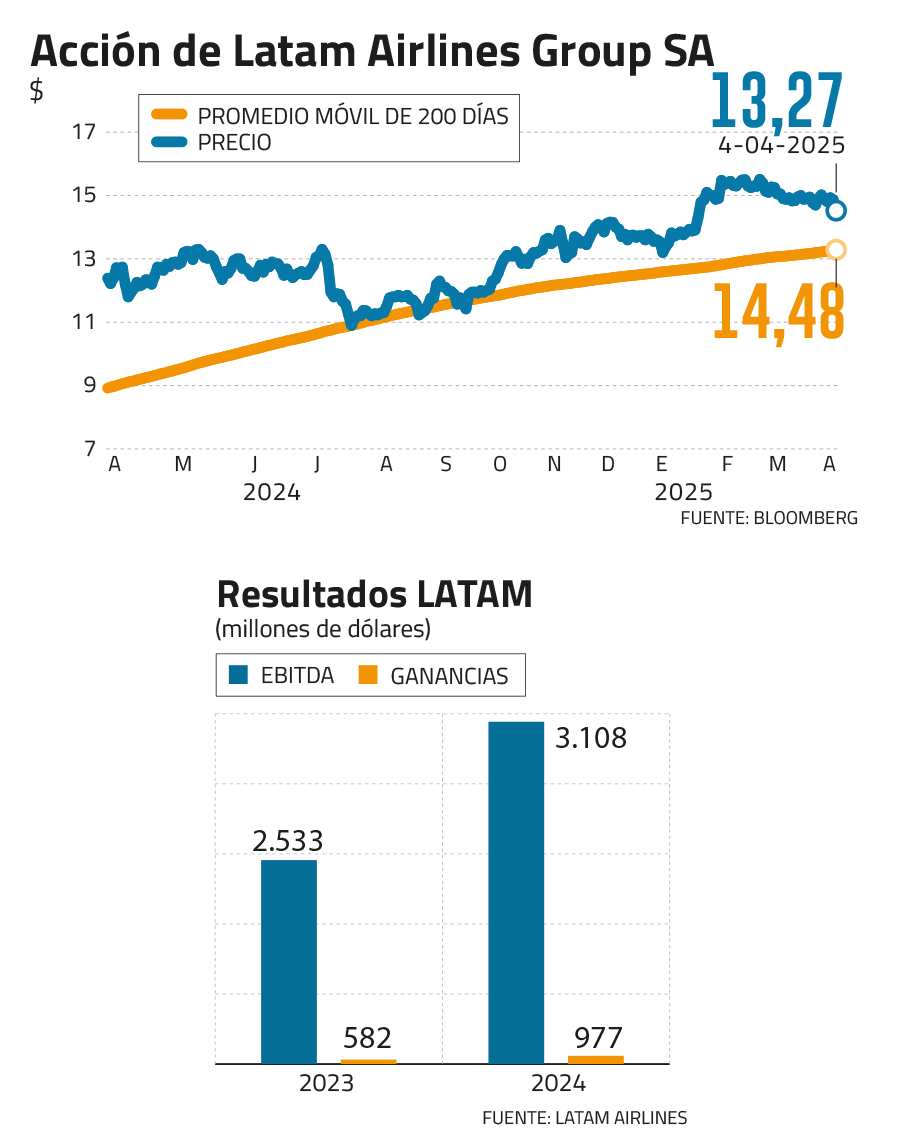

$ 14,4 es el nivel en que se transa la acción de Latam.

Semanas movidas han tenido las acciones de Latam Airlines. Tras un cierre de 2024 récord -la aerolínea obtuvo ganancias por US$ 977 millones, un Ebitda de US$ 3.100 millones y una marca histórica de 82 millones de pasajeros transportados- el papel ha debido enfrentar catalizadores relevantes: la actualización del guidance 2025 de la compañía, el anuncio de un programa de recompra de acciones por hasta US$ 156 millones y, esta semana, el impacto de la ola de aranceles anunciada por Estados Unidos y la mejora en la clasificación de su deuda por parte de Fitch Ratings.

Fitch Ratings subió el jueves la clasificación de riesgo de la deuda de Largo Plazo en Moneda Extranjera y Local de Latam Airlines a ’BB’ desde ’BB-’ y mantuvo una Perspectiva de Calificación Positiva para la aerolínea.

¿Las razones de Fitch para mejorar la nota de la aerolínea? Su menor endeudamiento -ratio de deuda total/Ebitda de 2.2x en 2025-, lo que a juicio de la clasificadora de riesgo le otorga una mayor flexibilidad financiera, y un sólido cash flow este año, con un Ebitda que llegaría a US$ 3.500 millones en 2025 y a US$ 3.600 millones en 2026.

Las acciones de Latam respondieron ayer casi planas ($ 14,43), lo que a juicio de los analistas es un gran logro considerando la sangría bursátil global registrada durante el jueves y el viernes.

Por otro lado, a un precio de $ 15,02 por acción, el programa de recompra de papeles de la aerolínea se extenderá hasta el próximo 30 de abril, y según el mercado la operación “pone un piso” al valor de los títulos de la compañía, que todavía debe enfrentar la venta de acciones que están en manos de los exacreedores de la compañía en el marco de la restructuración financiera que debió atravesar tras la pandemia.

Desde Renta4 comentan que el descuento con que las acciones de Latam se volvieron a transar en Nueva York el año pasado (11%) hace pensar que una nueva venta por parte de los exacreedores podría volver a realizarse con un descuento, sumando presión vendedora al papel. De ahí que el programa de recompra de acciones -liderado por Banchile y JP Morgan- funcione como soporte del precio.

La acción se transa actualmente en $ 14,43, un nivel cercano al que estiman las corredoras como su precio objetivo. BICE Inversiones ve un precio de $ 15,6 para los papeles de Latam, aunque con una nota de cautela sobre sus estimaciones de ingresos para este año: “Las previsiones del mercado están sujetas a revisiones a la baja, ya que la depreciación de la moneda brasileña indica una menor performance. Como resultado, creemos que las probabilidades de que la empresa no pueda ampliar sus márgenes en 2025 son mayores de lo previsto por las estimaciones de consenso del mercado”.

Ingresos crecerían 9%

Sin embargo, el guidance 2025 presentado por la compañía en diciembre pasado anticipa una operación sólida, con un aumento del ingreso por pasajero en torno al 6%, de la mano de una política activa de contención de los costos. Latam prevé que sus ingresos 2025 fluctuarían entre los US$ 14.000 y US$ 14.500 millones, un aumento cercano al 9% respecto a 2024, mientras que el Ebitda estaría entre US$ 3.250 y US$ 3.600 millones, por sobre los US$ 3.108 millones del año pasado.

Según BICE, la valorización de la acción de Latam ya tiene un descuento importante porque el mercado asume que será difícil que cumpla sus proyecciones operacionales. Con una visión neutral, BICE Inversiones señala que este factor actuaría como soporte del precio de la acción en caso de una performance menor en 2025.

Por su parte, Inversiones Security tiene una visión algo más optimista: “Hemos visto una mejora operacional que generó un aumento de EBITDA en el 2024 de más de 20% comparado con el 2023, con la empresa mejorando su guidance de EBITDAR para el 2025. Los RPK (ingresos por kilómetro-pasajero) de la compañía mostraron una caída en febrero comparado con los observados en enero, particularmente impactado por el segmento internacional y de viajes domésticos en Brasil”.

En la corredora agregan que “esperamos un aumento en su capacidad a medida que la empresa sume nueva flota para 2025, pero de manera más moderada que años anteriores, lo que se debiese traducir en mayores ingresos, enfocándose ahora en rentabilizar sus negocios y crecer en las rutas de mayor valor. Por su parte, un aumento en los precios de los combustibles podría afectar los márgenes durante el año”.

En Renta4 ven a la acción de Latam llegando hasta los $ 19,5 en los próximos doce meses, con un upside de 31%. La corredora destacó el aumento del 15% en su capacidad en 2024 gracias a la incorporación de aviones, lo que le permitió alcanzar un margen operativo ajustado del 12,7%. “Así, la compañía proyecta un crecimiento en asientos-kilómetros disponibles (ASK) de entre 7% y 9% para 2025, consolidando su recuperación tras la pandemia”, señalan desde Renta4.

En tanto, desde BCI Corredor de Bolsa esperan un crecimiento del indicador ASK de 6,1% para este año y un aumento de 5,9% en los ingresos. El Ebitda, en tanto, crecería 7,4% este año. Pese a esto, el BCI pone una cuota de cautela: “Hacia adelante vemos un crecimiento más moderado en cifras de tráfico aéreo, debido a que parte de las aerolíneas ya han superado sus cifras de pre-pandemia. La tendencia del mercado global es la moderación de sus cifras de tráfico, aunque creemos que aún queda espacio para que la demanda siga creciendo durante 2025”.

Incógnita en carga

El anuncio de multimillonarios aranceles anunciados esta semana por parte de Estados Unidos tiene al mercado calibrando los efectos que tendrá tanto en el comercio global como en las cadenas de valor de los productos.

JP Morgan anticipó que la batería de anuncios podría causar una recesión en Estados Unidos y las bolsas cayeron anticipando la menor actividad por la oleada proteccionista.

Los hechos agregan una incógnita en un segmento de negocio importante para Latam: el transporte de carga. Esta división, que se había recuperado en 2024 tras los efectos de la pandemia venía creciendo a tasas cercanas al 30% hasta el último trimestre de 2025, pero habrá que ver si el ritmo se mantiene en medio de una reducción del comercio global.

En 2024, la capacidad de transporte de carga aumentó 11,3%, mientras que la ocupación (factor de carga) llegó a 55,9%, un aumento de 2,7 puntos respecto a 2023.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok