El remate del miércoles de Falabella dejó varias certezas: que Bethia, el grupo liderado por Liliana Solari, tiene espacio para concretar nuevas operaciones de este tipo; junto a los Del Río y Juan Cuneo han liderado la enajenación de papeles de la compañía desde 2016 (para diversificar sus negocios), y el alto interés que hay por Falabella, cuyas acciones acumulan una rentabilidad de 36,4%, con lo cual la capitalización bursátil del conglomerado supera los US$ 8.185 millones.

Pero la operación también había dejado una gran duda: quién fue el comprador que desembolsó US$ 114 millones por el 1,5% de Falabella. Señal DF tuvo acceso –a última hora de ayer viernes- a un documento del regulador que dio cuenta del nombre del inversionista: Tomás Müller Benoit, que lidera la boutique financiera Altis.

Esta fue fundada en 2006 por Tomás Müller Sproat (el padre de Müller Benoit) y Alejandro Puentes, y se ha hecho reconocida por administrar el patrimonio de familias de alto patrimonio (como la de José Codner, ex dueño de Farmacias ahumada, y la del mismo clan Müller).

Altis fue uno de los cuatro bancos de inversión que gestionaron el fideicomiso del ex Presidente Sebastián Piñera en su segundo paso por La Moneda.

La familia Müller es el tercer mayor accionista de Mall Plaza (con el 11,5%), tras Falabella (que controla con el 59,3%) y el clan Fürst (14,02%). Müller Benoit -ingeniero y Economista de la U Finis Terrae y MBA del Babson College- es directo de la operadora de centros comerciales.

1 Autorización extraordinaria para vender más acciones

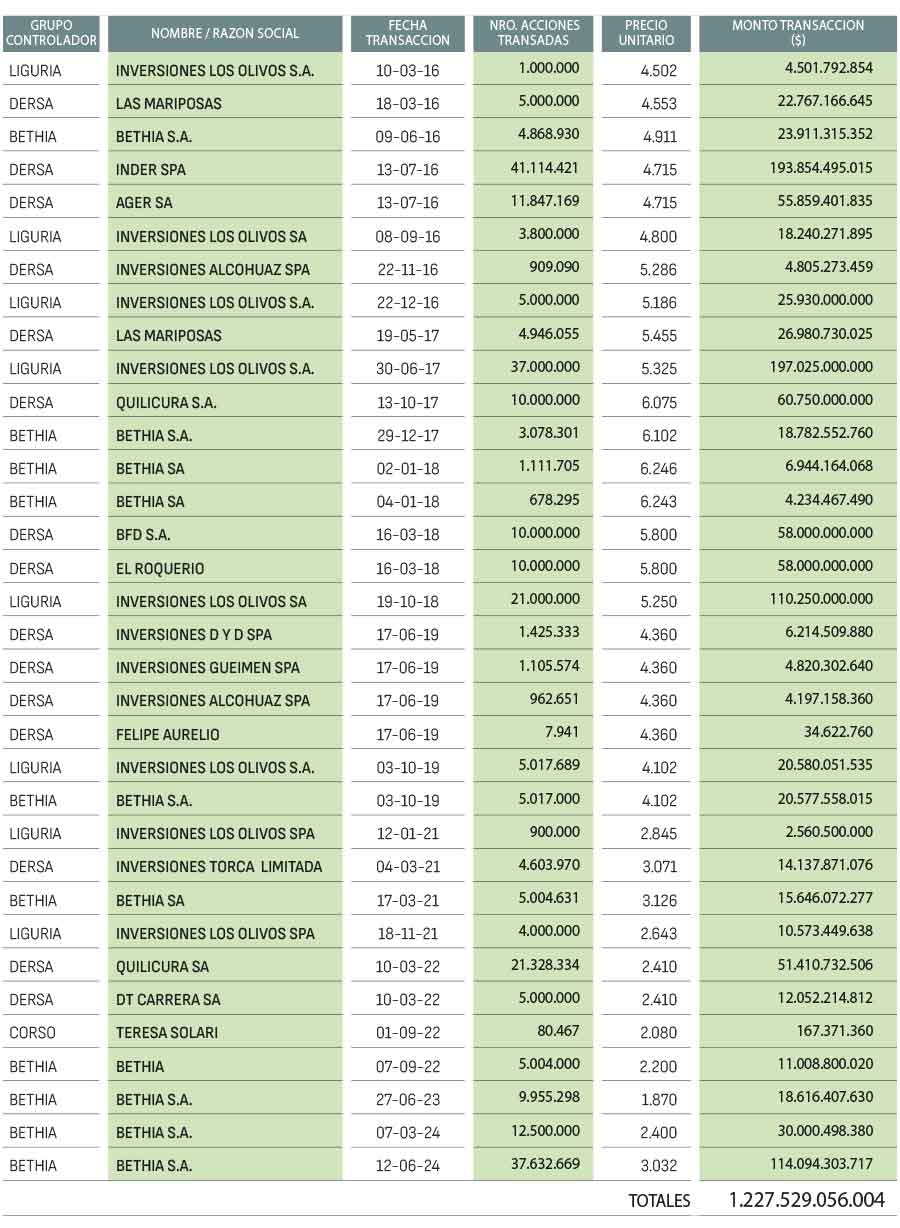

El grupo Bethia -el brazo inversor de Liliana Solari Falabella y que es presidido por su hijo Carlos Heller- volvió a vender un porcentaje del grupo Falabella el miércoles recién pasado. Esta vez fue el 1,5% de la compañía. Eligió realizar varios remates, fijando un precio mínimo de $ 2.800 por acción. Fue un éxito: recaudó más de US$ 124 millones, logrando que le pagaran hasta $ 3.080,1 por acción por el lote que representó el 0,75% de la compañía, precio que no se veía desde el 23 de noviembre de 2021.

Tras las mentadas operaciones, los Heller Solari se quedaron con el 6,395% de la propiedad de la compañía, paquete accionario que tiene un valor en bolsa de US$ 522 millones.

Pero el grupo Bethia -nombre en honor a una de las yeguas de Liliana Solari, fanática de la hípica- tiene espacio para vender más papeles de la compañía.

La familia es una de las siete que controlan el retailer, éstas son los Del Río, Cuneo Solari, Solari Magnasco, Solari Karlezi, Solari Cortés y los Cardone Solari, además de la mencionada Solari Heller, los que -actualmente- manejan poco más del 66% del conglomerado. Cuando firmaron el pacto de actuación conjunta en 2003 (y ratificado en 2013), tenían en conjunto más del 88%.

La baja se atribuye -principalmente- a una serie de ventas de paquetes accionarios de las mencionadas familias, pero también a diluciones tras aumentos de capital en el conglomerado.

Salvo Sergio Cardone (quien junto a su familia es dueño del 2,34% de la firma), el resto de los clanes no pueden tener -cada uno- menos del 8,5% de la propiedad de la empresa de retail.

A mediados del año pasado, los Solari Heller solicitaron la autorización a sus socios para tener menos del 8,5%, lo que fue visado.

Incluso, sus socios les permitieron bajar hasta el 5%; no menos que eso; en caso contrario, se rompe el pacto.

De esta manera, esta rama puede vender un 1,395% adicional de la empresa, paquete que podría superar los US$ 117 millones (considerando un precio de $ 3.080 por acción).

Según conocedores, solo se autorizó en forma extraordinaria a Bethia estar por debajo del umbral consignado en el pacto controlador. Esto, en consideración a la alta deuda financiera que le quedó a este holding familiar tras el desplome de Latam.

La familia entró en 2010 a la propiedad de la aerolínea, pagando US$ 450 millones por el 8%. Luego, desembolsaron unos US$ 88 millones por un 1% adicional, lo que le permitió a Carlos Heller tener un asiento en su directorio.

Con la pandemia, los aviones se quedaron en tierra, y la aerolínea estuvo más que al borde de la quiebra. Las acciones se desplomaron. Bethia logró recuperar unos US$ 122 millones cuando Delta Airlines entró a la propiedad de Latam.

Luego, el clan sumó unos US$ 50 millones cuando vendió Blue Express, firma de logística que había añadido a su lista de activos cuando ingresó a la propiedad de la aerolínea.

La sociedad liderada por Heller -que decidió mantener un bajísimo perfil tras su paso por Azul Azul, que maneja el club de fútbol Universidad de Chile- dio vuelta la página tras deshacerse de sus acciones en la compañía aérea, pero luego vendría el desplome de Falabella (con una fuerte caída en el precio de sus acciones), afectada por la baja del consumo, el aumento de la inflación y el alza en las tasas de interés.

Bethia llegó a contabilizar activos por unos US$ 4.000 millones (pre crisis sanitaria); ahora roza los US$ 1.000 millones.

En el intertanto, eso sí, el holding se deshizo de participaciones en varias empresas en las que había invertido. En 2015, vendió el 14,72% de las acciones que mantenía en el Grupo de Empresas Navieras en US$ 21 millones y, dos años después, enajenó la viña Indómita al grupo chino Yantai Changyu Pioneer Wine en US$ 50 millones. En ambas operaciones, dicen conocedores, ganó plata.

Se estima que el conglomerado tiene deudas por US$ 300 millones, las que lograron reprogramar, pero a altas tasas (en torno al 12%). Esto le ha significado al grupo un alto costo financiero.

El clan analizó opciones para reducir sus gastos financieros, prepagando deuda, y se descartó vender alguna de sus empresas: controlan la firma de transporte Sotraser (que opera unos mil camiones), la agrícola Ancali (que cuenta con operaciones en Chile y Estados Unidos) y el holding de medios de comunicación Megamedia (con el canal Mega como estandarte).

Se descartó porque son empresas que dan dividendos y porque una eventual enajenación se concretaría en meses o años. Hacer caja con la venta de acciones de Falabella demora días. Y, precisamente, eso es lo que buscaba Bethia.

2 Los vendedores del pacto controlador

Con la nueva venta de acciones de Bethia, los controladores de Falabella pasaron de manejar en conjunto el 88,72% de la compañía en 2004 (un año después de firmarse el pacto de actuación conjunta ratificado en 2013) a un actual 66,6%. Así, en poco menos de 20 años, los socios han bajado un 22,06% su participación en el conglomerado.

En algunos casos, la baja se atribuye principalmente a una dilución tras aumentos de capital en Falabella que no fueron suscritos.

No obstante, muchas ramas han vendido acciones para financiar su diversificación ante la llegada de nuevos miembros a los clanes.

Al cierre de 2004, el grupo Auguri -liderado por Cecilia Karlezi Solari- manejaba el 13,28% de Falabella; porcentaje que bajó al 12,73% en diciembre del año pasado.

En el mismo periodo, el holding Bethia -presidido por Carlos Heller- pasó de tener el 12,38% de la compañía al 8,5%, participación que bajó a 6,395% a junio de este año tras dos nuevas ventas de acciones.

El grupo Corso -encabezado por Juan Carlos Cortés Solari- pasó de manejar el 11,89% en 2004 a tener el 11,56% al cierre del año pasado.

En el mismo lapso, el grupo San Vitto -de los hermanos Carlos, Piero y Sandro Solari Donaggio- pasó del 12,76324% de la firma de retail al 10,77%.

Juan Cuneo, al mando del grupo Liguria, terminó con el 8,54% de la propiedad al cierre del año pasado. Dos décadas antes, tenía el 12,64%.

Suma y sigue con las ventas. El grupo Dersa -de las distintas ramas de la familia Del Río- llegó a controlar el 22,41% de Falabella en 2004, tras firmarse el pacto de actuación conjunta. En diciembre del año pasado, esa participación había bajado al 14,18%.

Mientras, el grupo Amalfi de Sergio Cardone, pasó del 2,35% al 2,34% en el mismo período.

Desde 2016, el grupo Bethia, los Del Río y Juan Cuneo han liderado la enajenación de acciones de la compañía.

En los últimos ocho años, la principal venta fue la realizada por Cuneo a mediados de 2017, cuando decidió rematar el 1,5% del retailer. En la operación, el empresario recaudó unos US$ 300 millones con un precio de $ 5.325 por acción.

Su objetivo fue diversificar sus inversiones y darle más liquidez a la acción.

El empresario dejó la gestión diaria de Falabella en 2014, tras ocupar la presidencia del holding por tres años y trabajar para la compañía por más de cinco décadas.

Al mando de la compañía solo consiguió éxitos y mantener unidas a las familias controladoras.

De hecho, antes de la pandemia, se daba por escrito, firmado y timbrado que el pacto de accionistas de Falabella se iba a renovar el próximo 1 de julio de 2025.

No obstante, la pandemia reveló visiones distintas entre los actuales accionistas, herederos de los fundadores del conglomerado creado por Salvatore Falabella en 1889.

Con la pandemia, la principal empresa de comercio al detalle de Chile y una de las mayores en América Latina, vio cómo la mayoría de sus tiendas iban, una a una, cerrando sus puertas.

Los efectos se evidenciaron rápidamente en bolsa, donde las acciones de la compañía se desplomaron. En enero de 2020, los papeles de la empresa comenzaron a cotizarse sobre los $ 3.500 cada uno. De ahí, partió el desplome. A mediados de marzo habían caído hasta los $ 1.518, su menor valor en más de una década.

Falabella había pasado de valer más de US$ 24 mil millones (su peak en 2018, cuando el precio por acción superaba los $ 6.100 y era la empresa más valiosa de Chile) a apenas US$ 5.244 millones.

Si bien las acciones se han ido recuperando, tras la crisis sanitaria se revelaron dos bloques muy marcados al interior del pacto: por un lado, los Solari Donaggio, los Karlezi Solari y los Cortés Solari, y por el otro Juan Cuneo, los Heller Solari y los Del Río.

Si bien el clima mejoró en abril del año pasado, tras la salida de Carlo Solari de la presidencia y la llegada de Enrique Ostalé, las visiones sobre el futuro de la empresa se mantienen distantes, lo que para dos cercanos a las familias dificultaría renegociar un nuevo pacto de actuación conjunta.

Pero actualmente no hay nada cerrado y las opciones no son muchas: firmar un nuevo acuerdo o no y dejar que cada clan maneje sus acciones a completa discreción.

Uno de los principales objetivos del pacto vigente es impedir que llegue un inversionista y tome el control de la empresa. Hoy eso está totalmente bloqueado por el mencionado acuerdo.

Pero -tanto o más importante para algunos- es que el acuerdo también regula la forma en que se dirige la compañía.

En su punto número dos, éste señala: “El pacto estipula la forma en que los grupos ejercerán dicha actuación conjunta, incluida la forma en que se votarán sus acciones en aquellas materias relevantes para la sociedad (incluyendo aumentos de capital y política de dividendos), la forma en que se elegirán los candidatos a directores y la distribución de votos para su elección”.

La idea de una de las facciones del grupo controlador es que se profundice la nominación de directores con trayectoria en el mundo del comercio detallista, lo que no es compartido por todas las ramas familiares que componen el pacto.

3 Paralizada venta del mall Open Kennedy a Parque Arauco

El remate de acciones de los Bethia también reveló el alto interés que hay por las acciones de Falabella. Dos trimestres consecutivos con ganancias han ayudado.

Incluso, a principios de junio, la clasificadora Fitch Ratings le hizo un guiño a la administración de la compañía, liderada por Alejandro González, al señalar que “los últimos acontecimientos de Falabella apuntalan su perfil crediticio”.

El 7 de junio de este año, Fitch emitió un informe en el que señaló: “Los principales desafíos de Falabella en el futuro serán demostrar agilidad para responder a las nuevas preferencias de los consumidores, así como ejecutar una estrategia efectiva para seguir siendo atractivo para los clientes, manteniendo al mismo tiempo un desempeño financiero adecuado”.

Hace menos de siete meses, Falabella perdió su grado de inversión luego de que Fitch rebajara la clasificación de la empresa por altos niveles de deuda.

“Los planes de la empresa para mejorar su trayectoria de endeudamiento son insuficientes para mantener su calificación”, dijo la entidad en ese entonces.

Hoy, unos de los principales desafíos de la empresa chilena es recuperar su grado de inversión durante este año. Para esto, el año pasado, lanzó un plan de venta de activos de entre US$ 800 millones y US$ 1.000 millones y así bajar su deuda.

Si bien desde la empresa se ha señalado que este plan se mantiene activo, voces al interior de la misma aseguran que está todo prácticamente paralizado, salvo la venta de algunos power centers o polos inmobiliarios con dos o tres tiendas anclas.

Las mismas fuentes consultadas dicen que la venta de los centros comerciales de Falabella en Perú a su relacionada Mallplaza (en una transacción valorizada en US$ 848 millones y que se prevé esté finalizada entre julio y septiembre de este año), le permitirá reducir sustancialmente sus pasivos.

Para cerrar la operación, Mallplaza lanzará una Oferta Pública de Adquisición (OPA) por US$ 589 millones. La transacción se financiará con una combinación de caja, deuda y un aumento de capital de la operadora de centros comerciales por hasta US$ 300 millones.

Dos altas fuentes de Falabella -que piden reserva- coinciden en que, hoy por hoy, con el ingreso de recursos frescos tras la operación con Mall Plaza, no se justifica la venta de activos, mayoritariamente inmobiliarios. De pasada, señalan que la pérdida del grado de inversión fue una decisión exagerada, la que además -señalan- le puso más presión a la compañía en momentos que se admiten fueron complejos.

Un alto directivo de Falabella lo plantea así: “En el mercado, tras la baja de clasificación, se llamó a Falabella a vender activos para bajar su deuda. Eran pasivos abordables, pero se insistió en que había que vender, y por su puesto a precios que no eran los mejores”.

Como parte del plan de venta de activos de Falabella, la firma -a regañadientes- estaba en avanzadas conversaciones con Parque Arauco para la posible compraventa del Open Plaza Kennedy en alrededor de US$ 200 millones.

Las negociaciones se mantuvieron hasta principios de este año y luego se congelaron. Primero se habló de un retraso, pero hoy ya se plantea una virtual paralización.

Pese a todo, en Parque Arauco -según una alta fuente consultada- aún hay esperanza de adquirir este centro comercial. “Siempre hay posibilidades; no nos rendimos”, dice la misma fuente consultada.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok