Fue una semana convulsionada para los países emergentes. Los datos manufactureros chinos más débiles desde la crisis financiera global, publicados el viernes, y las devaluaciones aplicadas por Vietnam y Kazajistán, aceleraron la ola de ventas de activos más riesgosos, haciendo que las acciones globales registraran su mayor caída en cuatro años. La alerta se expandió incluso hacia los mercados desarrollados, por el temor de que la debilidad de las economías emergentes se convierta en una amenaza para el crecimiento global.

El índice Standard & Poor's 500 cerró su peor semana desde 2011. El indicador estadounidense bajó 3,2% el viernes, su mayor descenso desde noviembre de 2011, a menos de 2 mil puntos. El índice Stoxx Europe 600 registró su mayor pérdida semanal desde 2011, una caída de 6,5%, y ya entró oficialmente en una fase de corrección.

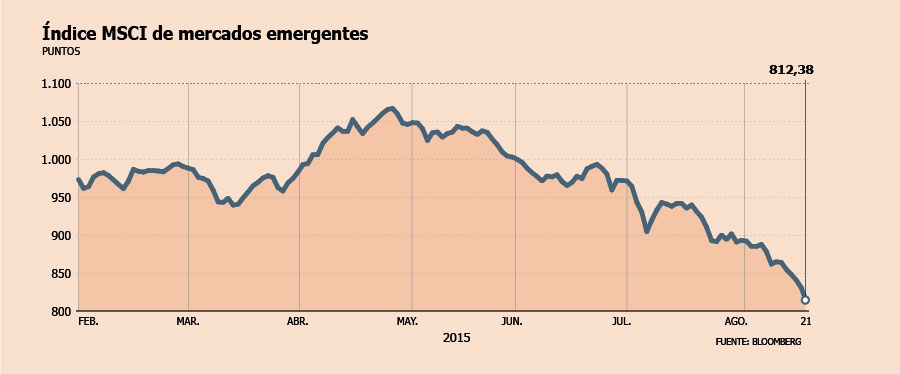

Las bolsas de los mercados emergentes, en tanto, enfrentaron su mayor caída semanal en dos años. Las acciones en Brasil, Hong Kong, Indonesia y Taiwán entraron en mercados bajistas y los rendimientos de los bonos basura subieron a su mayor nivel desde octubre de 2012. El índice MSCI Emerging Markets está en su menor nivel desde mayo de 2011. Ha caído 10% este mes y se encamina a su peor agosto desde 1998.

El petróleo, por su parte, se ubicó por debajo de US$ 40 el barril por primera vez desde 2009 y completó su mayor racha de caídas semanales desde 1986. El cobre extendió un desplome que envió el precio a su menor nivel en más de seis años.

Manufactura china

Pese a que la semana ya había sido negativa, lo que terminó de hundir a los índices fue el dato de que el sector manufacturero de China sufrió su mayor contracción en seis años y medio, en la última señal de debilidad de la segunda mayor economía mundial.

El índice de gerentes de compra (PMI, su sigla en inglés) preliminar de Caixin Media y Markit Economics bajó a 47,1 puntos en agosto, desde una lectura final de 47,8 el mes anterior. Una cifra menor a 50 indica contracción.

Esto hizo que el índice Shanghai Composite bajara 4,2%, cerrando una semana en que perdió 11,5%.

"La ola vendedora de la semana pasada (antepasada) empezó con la devaluación del yuan, lo que generó especulación sobre el verdadero estado de la economía china", dijo Hertta Alava, jefa de mercados emergentes de FIM Asset Management, a Bloomberg. "El PMI de China fue débil, así es que eso avivó esta negatividad".

Las acciones globales han perdido más de US$ 3,3 billones (millones de millones) desde que China devaluó sorpresivamente el yuan el 11 de agosto. Y la Reserva Federal de EEUU también aportó a la incertidumbre cuando las minutas de su reunión de julio, publicadas la semana pasada, mencionaron la preocupación por los desarrollos en China, aunque dijeron que las condiciones para un alza de tasas se estaban "acercando".

"La escala de la actual crisis de los mercados emergentes es mayor a los sustos en 2013 y 2014 y por lo tanto es una causa real de preocupación", dijeron analistas de Danske Bank. "Los débiles datos de China se suman a la presión de devaluación del yuan y es muy temprano para decir que las monedas emergentes tocaron fondo. El capital está saliendo de los mercados emergentes a una tasa más acelerada y la ola vendedora está golpeando fuerte la confianza de las empresas en estos mercados", agregaron.

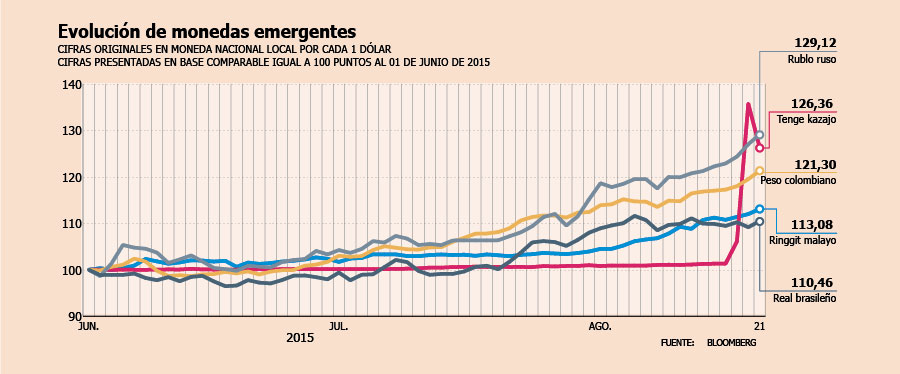

Monedas se desploman

El ringgit de Malasia y el won de Corea del Sur lideraron las caídas el viernes. Pero las monedas de países con dificultades políticas han sido hasta ahora las más golpeadas. El rublo ruso, altamente correlaciones con los precios de la energía y enfrentando crecientes presiones por las sanciones relacionadas con Ucrania, ha caído 39% frente al dólar en los últimos tres meses.

La lira de Turquía, que enfrenta nuevas elecciones en medio de una lucha renovada con el Estado Islámico, tocó un mínimo récord. El ringgit de Malasia y la rupia de Indonesia están en su menor nivel desde la crisis asiática de 1998. La semana pasada Vietnam y Kazajistán devaluaron sus monedas en un intento por mantenerse competitivos.

Y a medida que los capitales salen de los mercados emergentes crecen los temores sobre sus perspectivas económicas, lo que puede tener un impacto en el comercio y la confianza en el mundo desarrollado.

"El miedo se está alimentando de sí mismo", dijo Sean Darby, estratega global de acciones del banco de inversiones Jefferies, a Financial Times.

Nick Price, administrador de portafolio de mercados emergentes de Fidelity, aseguró que el miedo está justificado. El crecimiento de China desde la crisis financiera global ha sido apoyado por una alta inversión del gobierno en infraestructura, explicó, agregando que esto creó "un nivel artificial de demanda por materias primas", producidas por países como Chile (cobre), Malasia (petróleo) y Brasil (mineral de hierro).

Naciones petroleras

Los países exportadores de petróleo experimentan sus propias peculiaridades. "Si es un exportador de petróleo tiene dos opciones. Dice que es Arabia Saudita u otro país del Golfo Pérsico y tiene reservas en moneda extranjera que durarán por años y fija su moneda al dólar, o dice que quiere mantener los ingresos del gobierno intactos en términos de moneda local", aseguró Daniel Salter, director de estrategia bursátil de mercados emergentes en Renaissance Capital, a Financial Times.

Para lograr la segunda meta, un país debe permitir que su moneda se devalúe frente al dólar en la misma proporción que ha caído el precio del petróleo. Esto sugiere que la rupia de Indonesia y el ringgit malayo están sobrevaluados, pese a que han caído a mínimos en 17 años, al igual que el naira de Nigeria.

Los países más resilientes

Los analistas hacen distinciones entre los países en desarrollo. Sean Darby, estratega global de acciones de Jefferies, destacó a Taiwán como el lugar que podría ser más resiliente a la debacle de los emergentes, debido a que su principal exportación es la alta tecnología, cuyo segundo mayor cliente, detrás de China, es EEUU.

Gareth Leather, experto en mercados emergentes de Capital Economics, dijo a FT que él está optimista sobre Filipinas, porque tiene un "sólido crecimiento, baja deuda en dólares, superávit de cuenta corriente y alentadoras reformas políticas, además de inversión en infraestructura".

En Latinoamérica, los más beneficiados serán los países que además de materias primas producen manufacturas, ya que la depreciación de sus monedas hará que sus exportaciones sean más baratas y atractivas. Pero esto, "siempre y cuando (la depreciación) no mine la estabilidad financiera", advirtió Nicholas Spiro, director gerente de Spiro Sovereign Strategy, a Bloomberg.

De acuerdo con Ilan Solot, de Brown Brothers Harriman, las ganancias en competitividad de un tipo de cambio real más débil serán vientos de cola especialmente para países como Colombia y México.

El sector manufacturero de México se beneficiaría de la combinación de un peso más bajo con la mejora en el crecimiento de EEUU, el mayor socio comercial del país, explicó Chris Chapman, operador de Manulife Asset Management, a Bloomberg.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok