Nada de tranquilo fue febrero para el Ministerio de Hacienda ni menos para la Dirección de Presupuestos (Dipres). En medio de la tensión que generó el incumplimiento de las metas fiscales en 2024 -déficit y deuda más altos-, se instaló la encendida polémica sobre los millonarios traspasos de fondos desde Corfo a las arcas del sector público en 2023; y, casi en paralelo, se conoció el llamado del Consejo Fiscal Autónomo (CFA) para que la citada cartera identificara con urgencia nuevos recortes presupuestarios por al menos US$ 1.500 millones para volver al orden comprometido.

Dos hechos que, de fondo -repitieron los economistas de distintas sensibilidades-, reflejaron el reto de reducir la brecha actual entre los menores ingresos y más gastos que involucra el Presupuesto de la Nación; y, de paso, contener el nivel de endeudamiento del país.

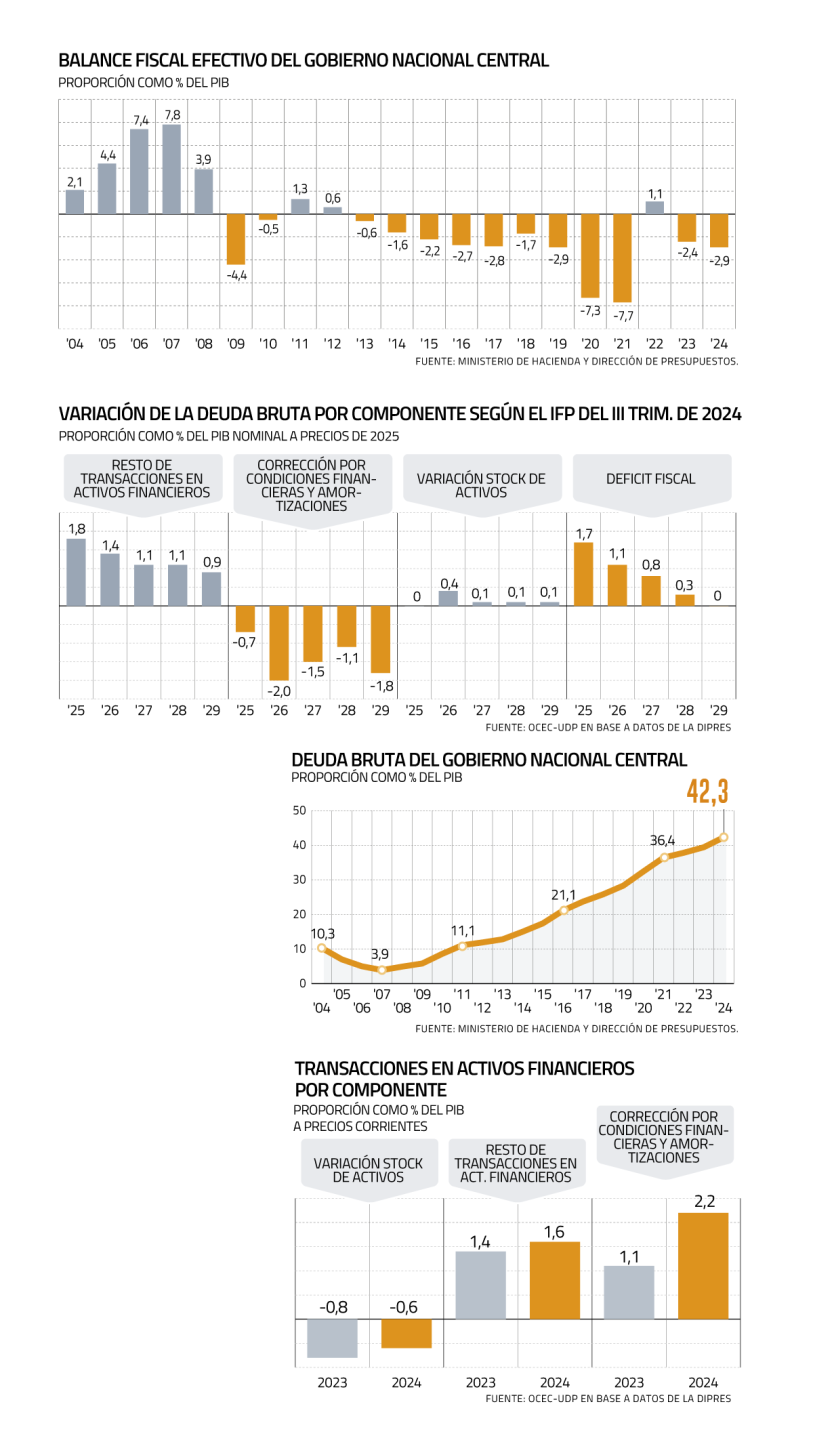

En 2024, cuando el déficit efectivo fue de 2,9% del PIB y la deuda bruta de 42,3% del PIB, el mayor impulso vino de esas operaciones llegando a 3,2% del PIB.

Dos hechos que sugirieron también la necesidad de seguir avanzando en una mayor transparencia respecto a cómo se cuadran los números para intentar cumplir con los objetivos que se plantean en materia fiscal.

“El debilitamiento de las finanzas públicas obliga a disponer de un mejor marco institucional, donde el avance en la regla dual es un aspecto destacable”, afirma el economista senior del Observatorio del Contexto Económico de la Universidad Diego Portales (OCEC-UDP), Juan Ortiz, a propósito de que ahora al objetivo de Balance Estructural del Fisco se sumó un nivel prudente de deuda, estimado en 45% del PIB por Hacienda.

Tras analizar los Informes de Finanzas Públicas (IFP) que publica regularmente la Dipres -un símil de perfil bioquímico de las cuentas fiscales-, Ortiz llegó a una propuesta muy en la línea de lo también expuesto por el CFA: aumentar el nivel de transparencia de la información de las transacciones de los activos financieros del sector público.

El economista senior del OCEC-UDP, Juan Ortiz.

¿A qué se refiere? A aquellas operaciones que no afectan el balance fiscal derivado de la gestión presupuestaria, pero que deben ser financiadas por parte del Gobierno Central.

“La decisión de política pública frente al otorgamiento de préstamos del Ministerio de Vivienda, el uso del CAE (Crédito con Aval del Estado) o capitalización de empresas públicas, ameritan sin duda un mayor nivel de detalle,especialmente en el horizonte de proyección”, destaca.

En este grupo también entran la compra de acciones CAF y Banco Mundial y bonos de reconocimiento, como la corrección por condiciones financieras, amortizaciones y variación stock de activos.

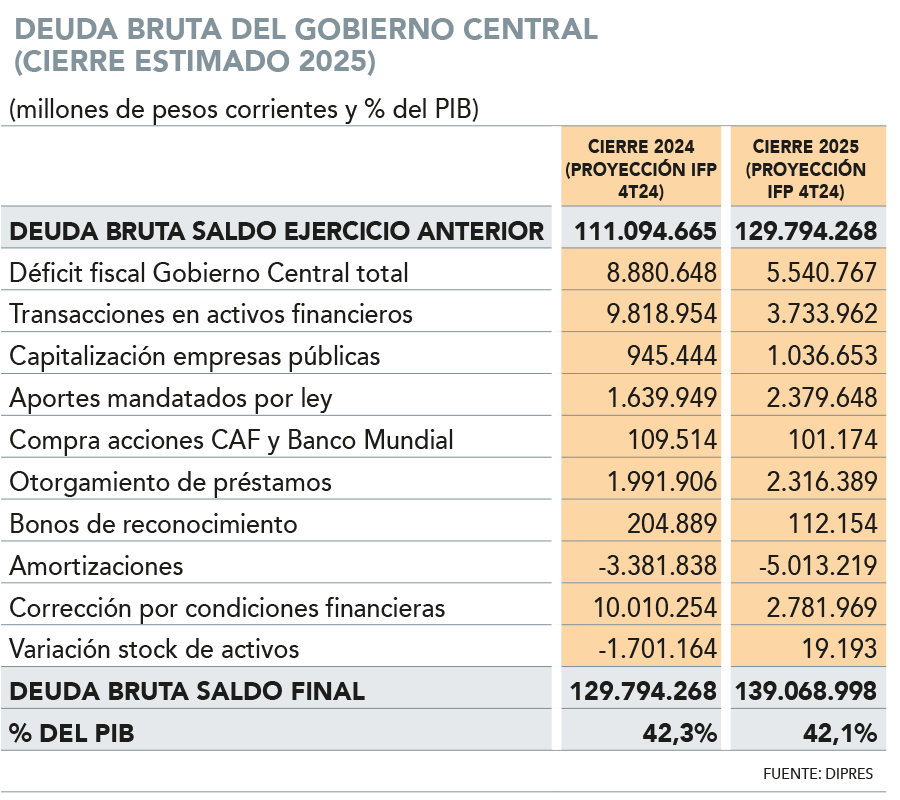

La Dipres ya dio pasos que Ortiz valora. En el IFP del cuarto trimestre de 2023 publicó el detalle agregado de las transacciones para el año el curso y el horizonte de planificación; y un año después informó la desagregación tanto para el cierre efectivo de 2023 y 2024, como el cierre preliminar de 2025 (ver tabla).

¿Por qué importa? Porque se trata de un ítem que influye en la evolución de compromisos crediticios del país.

Ortiz precisa que, en los últimos 10 años, excepto en 2021 y 2023, las transacciones en activos financieros han incidido al alza en la deuda bruta. Esta llegó a 39,4% del Producto Interno Bruto (PIB) en 2023 y el aumento respecto a 2022 obedeció en su mayor parte a un mayor déficit fiscal (2,4% del PIB) frente a las transacciones en activos financieros por 1,7% del PIB corriente en dicho año.

Pero en 2024, cuando el déficit efectivo fue del 2,9% del PIB y la deuda bruta de 42,3% del PIB, el mayor impulso vino de esas operaciones llegando a 3,2% del PIB.

Al mismo tiempo, señala que la incidencia por corrección por condiciones financieras -por ejemplo, cambios en el tipo de cambio- y amortizaciones es significativa. A partir del IFP del IV trimestre de 2024, su nivel fluctúa entre el -0,7% y -1,8% del PIB entre 2025 a 2029 (el valor negativo responde a que las amortizaciones implican un menor nivel de deuda ya que es un pago). Además, se ve una alta volatilidad y variabilidad, por lo que no es claro las condiciones que explican esta dinámica, dice el autor.

Foco en el largo plazo

A su juicio, avanzar en mecanismos para tener un mayor de detalle metodológico en la clasificación de operaciones por encima y debajo de la línea -o sea, en el marco del Presupuesto o más allá de él-, “es necesario por la transparencia y responsabilidad fiscal”.

Y recuerda que el mismo Consejo Fiscal Autónomo ya indicó la necesidad de reclasificar transacciones asociadas a la operación del CAE.

Por ejemplo, precisa que la capitalización de empresas públicas implica un egreso de caja para el Gobierno Central para aumentar el patrimonio de este en las mismas. Para efectos de este año dichos recursos son parte del presupuesto público y son una salida. Sin embargo, en el horizonte de planificación fiscal no existe un detalle del uso de los flujos estimados, ya sean para inversiones o gestión de estas.

La guía para seguir la pista de las operaciones

Las transacciones en activos financieros se clasifican de la siguiente forma:

Resto de transacciones: operaciones que consideran capitalización de empresas públicas, crédito con Aval del Estado (CAE), compra de acciones CAF y Banco Mundial, préstamos y bonos de reconocimiento.

Se trata de egresos asociados a pagos que no tienen efecto en el balance fiscal ni reduce el patrimonio neto.

Por ejemplo, la capitalización de empresas públicas implica un egreso de caja para el Gobierno Central para aumentar el patrimonio de este en las empresas.

La compra acciones CAF y Banco Mundial no afecta el patrimonio neto, ya que incrementa un activo para el gobierno central contra una reducción de caja, dada la adquisición en la compra de acciones.

En el caso de otorgamiento de préstamos principalmente por parte del Ministerio de Vivienda, conlleva egresos en el presente para dicho fin, los cuales se recuperan en el futuro a través del cobro del préstamo. Por lo tanto, es un movimiento del activo de corto plazo respecto a un activo de largo plazo.

En tanto, el Bono de Reconocimiento es un título de deuda expresado en dinero, representativo de los períodos de cotizaciones en el régimen antiguo de los trabajadores que optaron por afiliarse al nuevo sistema de previsión en alguna Administradora de Fondos de Pensiones. Por lo tanto, el pago de este corresponde a una reducción de un pasivo y una transacción por debajo de la línea.

En el caso del CAE, este corresponde a una operación que implica la adquisición de un activo por parte del Gobierno Central contra una reducción de caja y, por ende, un flujo de egreso.

Correcciones por condiciones financieras y amortizaciones: (1) cambio en el nivel de deuda por efecto cambiario, dado que parte de la deuda bruta se encuentra en moneda extranjera; y (2) corrección monetaria y cambio en tasas de interés. En la práctica estas últimas no son transacciones económicas sino cambio en la valoración del pasivo. Asimismo, incluye amortizaciones.

Variación stock de activos: cambio neto de activos del Tesoro Público, donde los principales componentes corresponden a los fondos soberanos: de Estabilización Económica y Social (FEES) y de Reserva de Pensiones (FRP).

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok