El nivel considerado prudente para la deuda pública es de hasta 45% del PIB.

El deterioro que han mostrado las finanzas públicas en el último año promete volver a la discusión pública este mes, ya que el Ministerio de Hacienda y la Dirección de Presupuestos (Dipres) preparan el anuncio de un millonario recorte de gasto, luego de incumplir la meta de balance estructural en 2024 y ante la posibilidad de volver a hacerlo este año.

El Consejo Fiscal Autónomo (CFA) ha calculado que el ajuste debe ser de a lo menos US$ 1.600 millones, que se suman a los más de U$ 600 millones que Teatinos 120 ha recortado en lo que va del ejercicio.

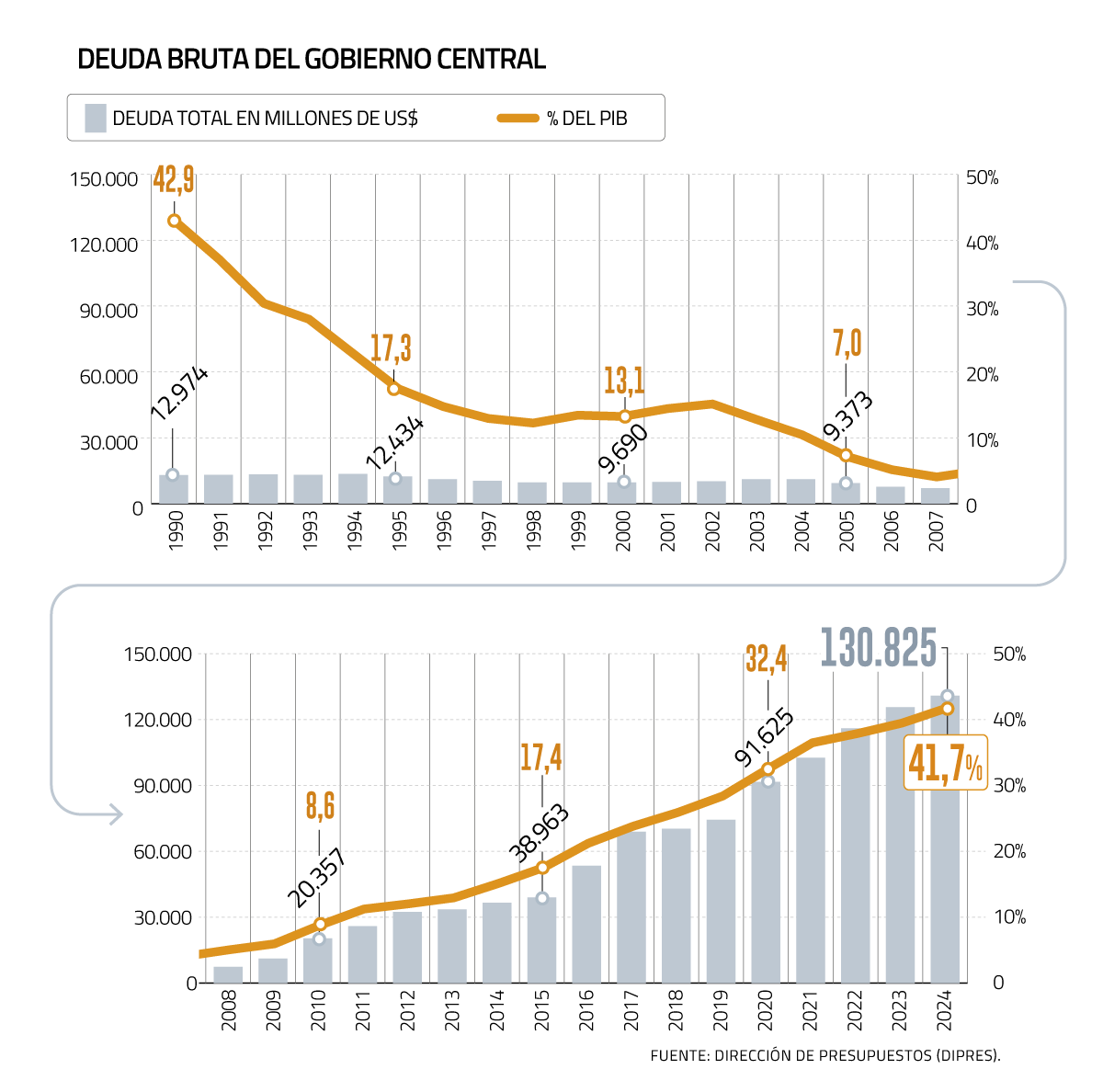

Además del déficit estructural, otra de las métricas que dan cuenta del deterioro de las arcas del Fisco es el incremento de la deuda, que en lo más reciente se ha ubicado en niveles no vistos desde inicios de los 90.

Sin embargo, el cierre del ejercicio 2024 fue algo mejor a lo esperado por Hacienda.

Así queda de manifiesto en el Reporte Trimestral de la Deuda Bruta del Gobierno Central, elaborado por la Dipres, ya que el nivel de acreencias del aparato estatal cerró el 2024 representando un 41,7% del Producto Interno Bruto (PIB), lejos del 42,3% que reflejaba la ejecución presupuestaria del cierre del año pasado.

La disminución del ratio deuda-PIB se debe a que en 2024 el Producto creció un 2,6%, según lo informado por el Banco Central, variación que estuvo por sobre el alza de 2,4% utilizada en el más reciente Informe de Finanzas Públicas (IFP), explicó la Dipres.

“Durante dos décadas la deuda pública creció aceleradamente, y como Gobierno hemos trabajado decididamente para desacelerar y estabilizar el crecimiento de la deuda pública. Proyectamos que esta administración logre el menor aumento de la deuda al comparar con los tres gobiernos anteriores, y las cifras anticipan que vamos en esa dirección”, señaló la directora de Presupuestos, Javiera Martínez.

Ahora, el cierre definitivo del año implica que la deuda bruta -que no considera el monto de activos del sector público ni las acreencias de municipalidades y empresas estatales- superó la proyección que tenía el IFP de octubre del año pasado, situada en 41,2% del tamaño de la economía.

Del stock total, que asciende a US$ 130.825 millones, la mayoría corresponde a colocaciones en el mercado local, con US$ 83.134 millones, seguido de las emisiones en el exterior con US$ 47.690 millones.

Finalmente, en comparación al 2023, el stock total de deuda bruta aumentó en casi US$ 5.200 millones, mientras que como proporción del Producto lo hizo en 2,3 puntos.

Espacio limitado

Entre los especialistas valoran que el cierre definitivo del endeudamiento haya sido menor a lo esperado, aunque advierten que esto tampoco le entregará mayor espacio a Hacienda de cara al diseño y anuncio del ajuste de gasto que dará a conocer en el IFP del primer trimestre, a conocerse a mediados de este mes.

El economista jefe para la región de Itaú, Andrés Pérez, señala que lo importante es mirar la tendencia de la deuda, la cual ha seguido aumentando a lo largo de los años, por lo que la "clave" es volver a crecer sostenidamente a tasas más que el 2% y contener el gasto.

"La presión sobre las finanzas públicas sigue ahí, tal como lo ha alertado el Consejo Fiscal Autónomo. Ahora, en el año, el nivel de gasto es determinado en gran parte por la meta de déficit estructural de 1,1% decretada por la autoridad hace varios años. Tras el incumplimiento de la meta en 2024, es fundamental cumplir con ella este año. De lo contrario, se continuará erosionando la credibilidad de nuestro marco fiscal. Con todo, esperamos un ajuste del gasto este año de al menos 0,5% del PIB", dice.

El economista senior del Observatorio del Contexto Económico de la Universidad Diego Portales (OCEC UDP), Juan Ortiz, argumenta que si bien partir de un nivel deuda menor es "positivo", porque se amplía la diferencia respecto al nivel de deuda prudente del 45% del PIB, esto no debe "relajar" el proceso de ajuste.

"Es importante indicar que la regla fiscal en Chile es dual: es decir. una deuda operativa de flujo (meta de balance estructural) y un ancla de deuda, un umbral de deuda prudente donde la deuda bruta debe ubicarse en un nivel inferior. Es decir, un ancla de stock. Por lo tanto, la deuda bruta aún se ubica por debajo del umbral. Hoy, lo fundamental es lograr cumplir la meta del balance estructural y buscar en el mediano plazo una senda que permita tener un balance estructural que converja a un nivel de equilibrio", expone.

La diferencia con la cifra preliminar es de "segundo orden", sostiene el economista jefe de Bci Estudios, Sergio Lehmann, por lo que no cambia de forma significativa los desafíos en materia de ajuste del gasto público, de forma de alcanzar el objetivo de déficit fiscal establecido en el Presupuesto del año: "Acorde con nuestras estimaciones, el gasto debe rebajarse en US$ 2.000 millones, lo que obliga a racionalizar y priorizar correctamente el uso de recursos públicos".

Para la economista senior de Libertad y Desarrollo, Macarena García, el peso final de la deuda como porcentaje del PIB del 2024 fue "circunstancial" y dependió del tamaño del PIB nominal, pero eso no asegura que hacia adelante esa ayuda se mantenga o le juegue en sentido contrario al Fisco.

"En tendencia ya nos estábamos acercando mucho al nivel prudente de 45% y no se estaba dejando espacio a imprevistos, como por ejemplo, cambiarios, aumentos del costo de la deuda o alguna crisis que requiriera de una política fiscal expansiva. Estar algo más lejos del nivel prudente ayuda a estar menos inquietos, pero no cambia en nada la necesidad de recorte del gasto", dice.

El exdirector de Presupuestos y académico de la Facultad de Ciencias Económicas y Empresariales de la Universidad de los Andes, Matías Acevedo, sentencia que el cierre no va a modificar el escenario principal de estrechez fiscal: "Es probable que la corrección del PIB afecte negativamente al cierre de balance estructural el 2024 y la proyección 2025. El ajuste del 2025 se podría ver marginalmente más desafiado", sostiene.

Mientras que el investigador del Centro Latinoamericano de Políticas Económicas y Sociales de la Universidad Católica (Clapes UC), Ignacio Muñoz, expone que los datos confirman que el recorte necesario para cumplir con la meta es cercano a los US$ 1.500 millones, más allá de lo que la cifra pueda significar relativo al PIB: "Para tener mayores holguras en esta área, una opción a los recortes del gasto es la obtención de mayores ingresos estructurales".

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok