Mayo marcó el duodécimo mes consecutivo de temperaturas récord en la Tierra, informó este miércoles el Servicio de Cambio Climático Copernicus de la Unión Europea. Y si bien en Chile tuvimos el mayo más frío del que se tenga registro y esta semana la zona centro sur ha tenido lluvias, lo cierto es que nuestro país también está expuesto a los riesgos que conlleva el cambio climático, como sequías y eventos climatológicos extremos.

Tomando estos antecedentes, la Comisión para el Mercado Financiero (CMF) decidió publicar en 2020 su Estrategia para Enfrentar el Cambio Climático, en la que reconoce que este fenómeno es una fuente de riesgo financiero y una amenaza para la estabilidad financiera, la eficiencia e integridad de los mercados y su adecuado desarrollo.

Además, elaboró un nuevo reglamento, la Norma de Carácter General 461, que obliga a las empresas emisoras de valores de oferta pública, de forma progresiva, a entregar memorias anuales integradas que incorporen temáticas medioambientales, pero también sociales y de gobernanza (los llamados criterios ESG, por su sigla en inglés).

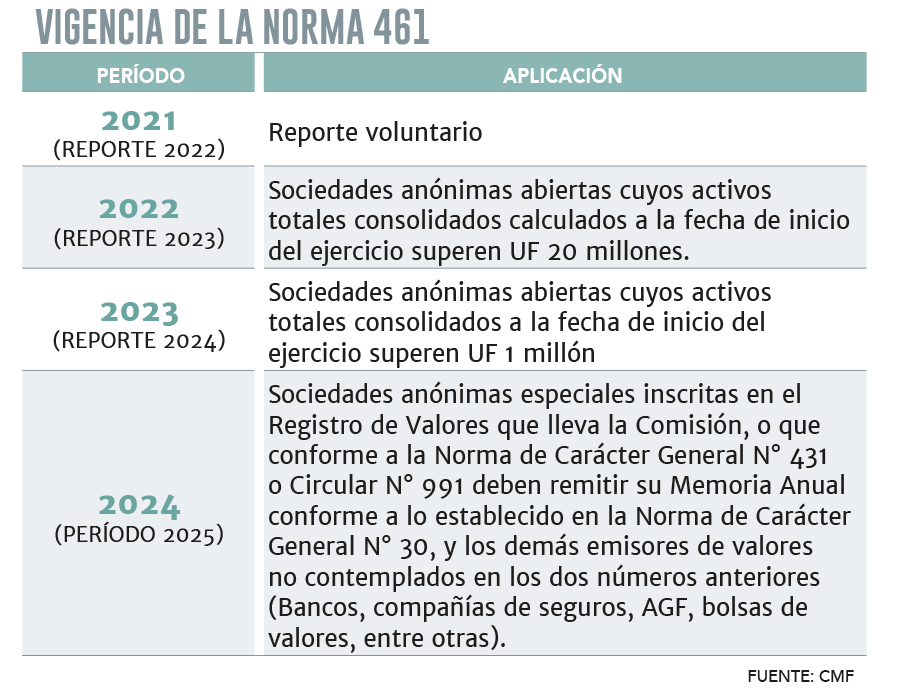

La norma comenzó a operar en 2021 de forma voluntaria, y terminará el proceso de implementación con la entrega de reportes de 2025 de las sociedades anónimas especiales, como bancos, compañías de seguros y AGF, entre otras (ver tabla).

Ad portas de finalizar la puesta en marcha, el regulador hizo un balance preliminar de la entrega de informes, en el que expuso conclusiones, pero también estableció desafíos para las compañías que le reportan.

Una de las lecciones es que “existe una gran divergencia de formatos, disposición de la información y de forma de entrega”, consignó el informe elaborado por el director general de la Dirección General de Supervisión de Conducta de Mercado, Daniel García.

En particular, menciona la presentación, resultó complejo “identificar la gestión de los riesgos financieros derivados del cambio climático y sus oportunidades, así como algunos temas relacionados con los derechos humanos”.

Asimismo, el regulador expuso que las memorias son demasiado extensas –algunas llegando a las 800 páginas- , lo que “sin duda dificulta que los usuarios encuentren la información relevante”.

“Más temprano que tarde tenemos que ir buscando mecanismos de certificación para asegurar que la información que se está reportando es fidedigna”.

Kevin Cowan, Académico de la Escuela de negocios de la UAI

Importancia de la claridad

Lo que ha ocurrido en los años recientes, es que hay un creciente interés de diversos inversionistas, particularmente institucionales, de que el reporte de información de las empresas empiece a incorporar variables en temas ambientales, sociales y cómo todo esto se entrama con la gobernanza de las compañías, dijo el académico de la Escuela de Negocios de la Universidad Adolfo Ibáñez, Kevin Cowan, en un seminario reciente de la casa de estudios, titulado “Gobierno corporativo y sostenibilidad en las empresas chilenas: a dos años de la NGC 461”.

Como respuesta, se produjo una proliferación de múltiples estándares de reporte, agregó el exvicepresidente de la CMF. Y es en este contexto que el regulador decidió establecer la nueva norma, que pide a las firmas entregar información sobre sus principales riesgos.

¿Cuáles son? Los físicos, que son producto de la materialización del riesgo climático, y los de transición, que es cómo el cambio regulatorio cambia las percepciones y afecta la empresa.

A nivel de gobierno corporativo se pide informar las políticas de gestión de riesgo, incluyendo las sociales y ambientales, y el rol del directorio. Para reportar estos datos, se establecieron indicadores, que se basan en dos principales metodologías: SASB y TCFD.

“Esta es una norma que busca responder a una llamada de información por parte de inversionistas institucionales, y por lo tanto es una norma utilitaria, para que funcione, entonces, es crucial que las empresas no solamente reporten sino que reporten bien”, afirmó Cowan.

Resaltó además que “es crucial el involucramiento del directorio, el involucramiento de distintos actores para reportar la información que al inversionista le sirve”.

Y remató: “Esta información solo es útil si la información es clara, precisa y entendible. Y creo que es un tema donde eventualmente el análisis preliminar sugiere que hay bastante para avanzar”.

Los desafíos: verificación y taxonomía

En su balance, la CMF también identificó desafíos para las supervisadas. El primero es lograr concisión y calidad en el reporte. Al respecto, detalló que no existe una correlación entre la extensión de las memorias y la calidad de la divulgación. Al contrario, en algunas ocasiones se dificulta la identificación de datos relevantes. Y subrayó que se debe identificar el balance adecuado entre la comunicación de la gestión y la entrega de información financieramente material.

Un segundo desafío es generar datos adecuados. Según el regulador, es necesario que la información financiera relacionada con sostenibilidad sea accesible y fácil de extraer para los inversionistas, lo que no está pasando. De hecho, reiteró que la complejidad actual dificulta la comprensión y evaluación de la información. Por eso, llamó a cumplir no solo en la forma si no en el espíritu de la norma: se debe entregar información útil y de calidad y eso incluye datos que puedan extraerse, usarse, y verificarse.

Justamente,el tercer y último desafío que identificó la institución es implementar verificación de terceros. Si bien la norma 461 no lo exige, será cada vez más necesario debido al creciente uso de información financiera de sostenibilidad en decisiones de inversión, dijo la CMF. Y agregó que la verificación por parte de un tercero independiente es fundamental para aumentar la confianza en la información y facilitar su uso.

Cowan coincide con las tareas pendientes hacia el corto y mediano plazo. Respecto de la verificación de terceros, manifestó que es un tema que está en la discusión internacional, de hecho la OCDE lo plantea como un requerimiento.

“Yo no estoy sugiriendo que necesariamente pasemos inmediatamente a que esta sea una obligación legal. Yo creo que hay temas de gradualidad, de costos, de entender la información, pero más temprano que tarde tenemos que ir buscando mecanismos de certificación para asegurar que la información que se está reportando es fidedigna. Si no, efectivamente puede haber oportunismo, puede haber desinformación y se pierde el objetivo de la norma”, aseguró.

El académico también planteó que hay que tener una discusión sobre los proveedores de índices y ranking asociados a la información ESG. “No tengo duda que estas entidades juegan un rol crucial en poder digerir la información, facilitar, reducir los costos, comparabilidad, especialmente si tenemos informes de 800 páginas”, expresó.

Pero –agregó- “es importante reconocer que, al igual que en su momento las auditoras nadie cuestionó que jugaban un rol socia relevante, es importante ir pensando cómo uno va generando un marco de buena conducta para estas entidades, cómo se evitan los conflictos de interés, cómo se transparenta la metodología para que efectivamente el reporte del análisis que se haga, sea lo más objetivo y transparente posible”.

Cowan sumó un nuevo factor: la taxonomía de riesgo climático. La taxonomía, explicó, es una categorización relativamente simple de cuáles son las actividades empresariales que cumplen con los objetivos ambientales del país. “Es específico por cada país. Y la ventaja que tiene es que reduce significativamente el costo para los inversionistas, porque una taxonomía entrega una herramienta bastante fácil para poder determinar si es verde o no es verde mi inversión”, dijo.

De cara al futuro, tanto la CMF como Cowan pusieron énfasis en la importancia de revisar periódicamente la evolución de los estándares y las discusiones a nivel internacional, para actualizar y perfeccionar la norma chilena.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok