El 2024 marcó un quiebre positivo para Codelco. Luego de que la minera estatal enfrentara dos años de caída en su producción por atrasos en sus proyectos estructurales, un significativo deterioro en sus inversiones en asociaciones y un crecimiento de sus costos, el año pasado la compañía logró salir de los números rojos y romper su tendencia negativa.

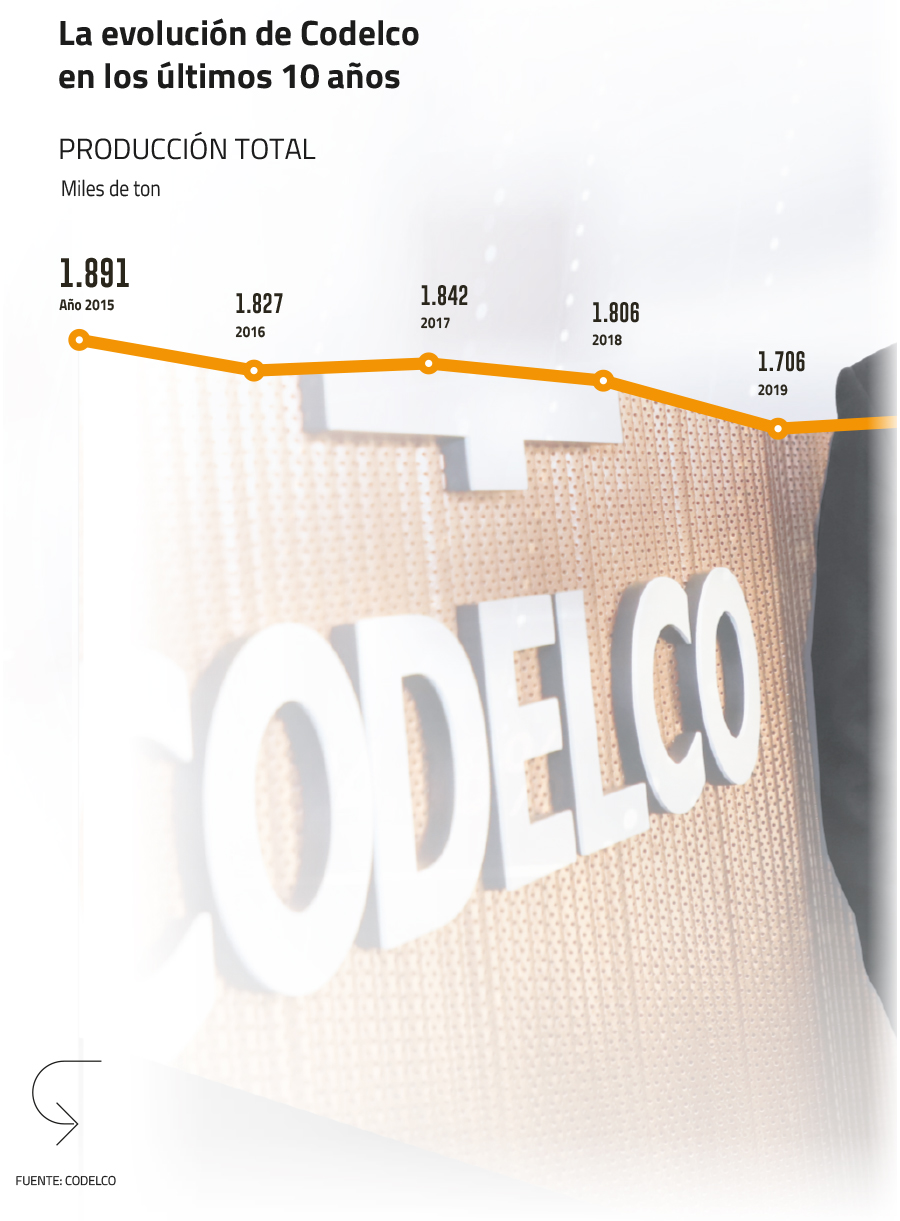

Pese a que la producción total de cobre creció solo un 1,24% respecto al año anterior, alcanzando las 1,4 millones toneladas, el escenario es visto como el fin del bache productivo que enfrentaba la minera y que la alejaba de las más de 1,8 millones toneladas producidas en 2018.

“Lo más destacable del año es que logramos revertir la caída de producción. Desde agosto en adelante, las cifras se incrementaron sustancialmente debido a una mejora en la continuidad operacional impulsada por las faenas Andina, El Teniente y Ministro Hales”, apunta el CFO de Codelco, Alejandro Sanhueza.

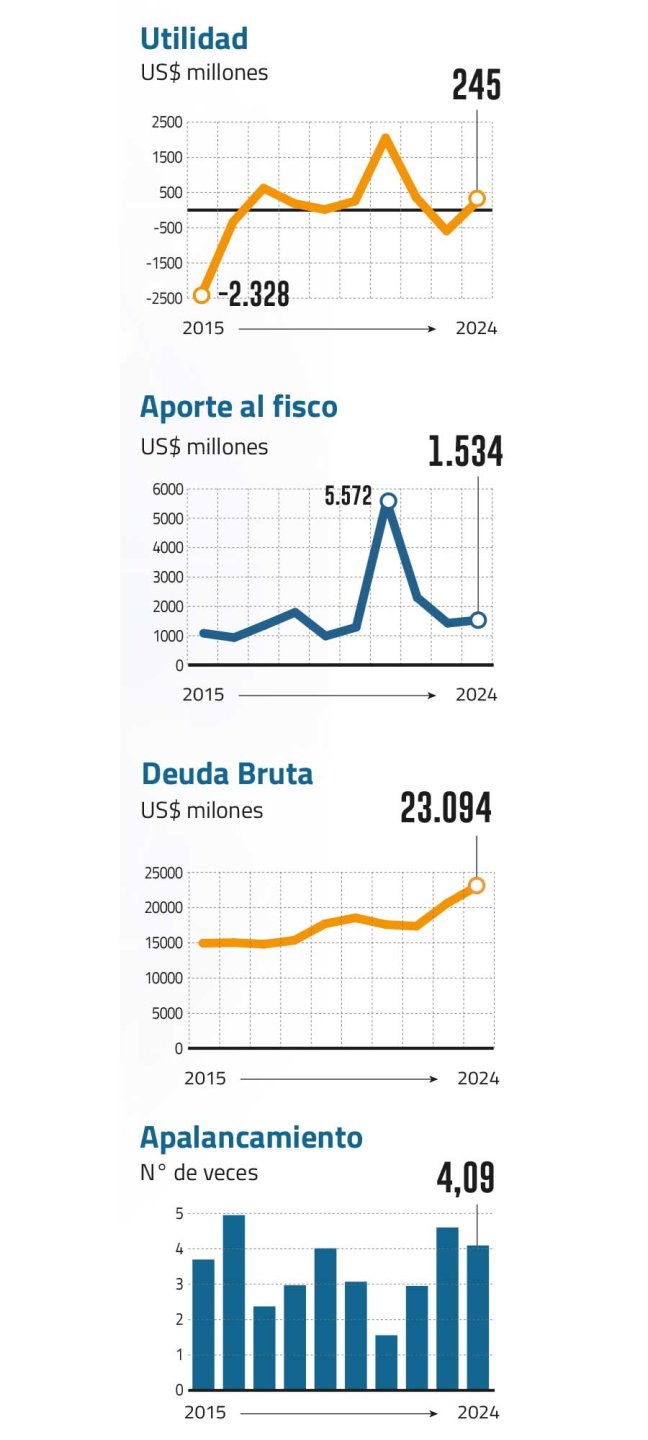

¿El resultado? La compañía estatal reportó utilidades anuales de US$ 245 millones, dejando atrás las pérdidas de US$ 591 millones de 2023. Asimismo, el Ebitda creció un 30%, alcanzando los US$ 5.439 millones, y el aporte al fisco subió un 8%, llegando a US$ 1.534 millones.

En entrevista con Señal DF, el CFO de la minera detalla que los factores clave que permitieron revertir la situación fueron el alza del precio del cobre, que impulsó los ingresos un 3,7%, y la baja del tipo de cambio, que llevó sus costos de ventas a caer un 2,8%. A eso se sumó el repunte en la continuidad operacional.

Pese al desplome del precio del cobre en los últimos días, el optimismo se mantiene para este año. La firma proyecta que los costos seguirán a la baja y la producción al alza. En esa línea, el ejecutivo espera “que el aporte al fisco sea mayor que en 2024, aunque cuánto más, dependerá del precio del cobre, del tipo de cambio y de las variables de producción”.

De todas formas, la caida del metal rojo tiene un impacto cuantificable para Codelco: "por cada centavo de dólar más en el precio promedio anual de cobre, los ingresos de Codelco aumentan en US$30 millones".

La 3° etapa

En Codelco se comenta que la firma ha sellado su ingreso a la tercera etapa de desarrollo de su historia, la cual está marcada por un agresivo plan de inversión que la ha convertido en la minera de cobre que más está invirtiendo en proyectos a nivel mundial. Hacia adelante, la compañía contempla inyectar “al menos US$ 4 mil millones cada año”.

La nueva etapa se basa en dos pilares: el avance en la construcción de sus proyectos estructurales para alargar la vida útil de sus divisiones y la asociación con terceros. Esta última visión ya tiene avances y ha significado un cambio en la estrategia histórica de la compañía.

Durante 2024 la estatal cerró la compra del 10% de Quebrada Blanca y firmó acuerdos con SQM para la explotación de litio en el Salar de Atacama, mientras que un año antes se asoció con la minera Río Tinto en el proyecto Nuevo Cobre.

Pero, las alianzas están lejos de finalizar. Hoy, Codelco avanza en la firma de contratos con Anglo American para un plan minero conjunto en el distrito Andina-Los Bronces. Además, en el negocio del litio, busca un socio para el proyecto Salar Maricunga, mientras que Salar Pedernales se encuentra en las etapas iniciales.

“Hoy en día, a lo que más le estoy dedicando tiempo es a las asociaciones”, detalla Sanhueza.

El CFO explica que este fenómeno no es exclusivo de Codelco, sino que ocurre en toda la industria minera. “Estas alianzas para optimizar recursos responden a la escasez de activos que hay. Además, ante el alza de costos que enfrenta la industria, el hecho de que distintos yacimientos compartan la misma infraestructura —como desaladoras y energía— permite que proyectos que dejaron de ser rentables vuelvan a serlo”.

-¿Cuál será el impacto de estas asociaciones en el resultado de Codelco?

-El impacto más relevante en términos de resultados es en el mediano plazo, a partir de 2030. Desde ese año esperamos que el proyecto conjunto con Anglo esté en plena operación y ahí, también obtendremos el 50% +1 de las utilidades de la operación en el Salar de Atacama. Cuando proyectamos los flujos de caja de los próximos años, vemos que las alianzas representarán más del 20% del valor de Codelco.

-¿Cuánto más grande será Codelco?

-Más allá de si es más grande o no, será una empresa mucho más diversificada en términos de riesgos operacionales y financieros.

Meta 2030: recuperar los niveles de producción

–¿Cómo ve el camino para retomar los niveles de producción?

-El 2024 tuvo una tendencia creciente en producción que esperamos mantener hasta alcanzar gradualmente la meta de 1.700.000 toneladas de producción propia hacia el año 2030. El éxito en la recuperación de esos niveles de producción dependerá del avance en la construcción de nuestros proyectos estructurales: El Teniente, Chuquicamata Subterránea y Rajo Inca.

-¿Cuál será el aporte de cada una de las alianzas?

-Quebrada Blanca, el cual es un activo de clase mundial y donde nuestra participación no tiene dilución, debería aportar entre 25.000 y 30.000 toneladas al año para Codelco. Con Río Tinto, el proyecto Nuevo Cobre está en una fase temprana, aún es muy pronto para dar cifras, pero hemos visto resultados que parecen muy favorables. Por otro lado, el acuerdo con Anglo American, que esperamos cerrar en forma vinculante durante este año, significará una producción adicional de 120.000 toneladas al año y un valor económico total de US$ 5.000 millones en valor presente, considerando los 21 años del acuerdo, donde a Codelco le corresponde el 50% a través de Andina y el 20% a través de Los Bronces.

-¿Qué otros acuerdos están buscando?

-No puedo adelantar negociaciones, pero estamos poniendo el foco en oportunidades donde se puedan generar sinergias entre diferentes compañías. Por ejemplo, nuestro Distrito Norte cuenta con operaciones muy próximas entre sí, lo que abre posibilidades de colaboración.

Más deuda

-Entre US$ 4.600 millones y US$ 5.600 millones invertirán este año. ¿Cómo lo financiarán?

-Para financiar nuestra cartera de proyectos de inversión contamos con el 30% de retención de utilidades, la depreciación y amortización —aproximadamente US$ 2.500 millones— y la capacidad de diferir impuestos. La diferencia la financiaremos con deuda.

-Este año vence el acuerdo con el gobierno para que Codelco retenga el 30% de las utilidades…

-Vamos a tener que sentarnos a conversar con quien asuma después. Por ahora, estamos haciendo todos los esfuerzos por generar la mayor rentabilidad posible, de modo que podamos maximizar la capitalización del 30% de la utilidad anunciada por el gobierno actual. Esto nos permitirá depender menos de fuentes de financiamiento externas, como la deuda.

-¿Cuál es la estrategia financiera?

-La estrategia es calzar la deuda con los flujos de operación futuros, y por otro lado seguir diversificando las fuentes de financiamiento, buscar nuevos mercados, explorar oportunidades en otras monedas y aumentar nuestra exposición a tasa variable. En este último punto, además del bono de US$ 2.000 millones en 2024 y el de US$ 1.500 millones en enero de este año, en el último tiempo hemos realizado financiamientos que se alejan un poco de lo tradicional: el año pasado ejecutamos un financiamiento verde por US$ 532 millones con el banco francés Crédit Agricole, y esta semana concretamos otro crédito por US$ 666 millones con Japan Bank for International Cooperation.

-¿Por qué ese interés por los créditos?

-La principal diferencia es que los bonos son a tasa fija y los créditos a tasa variable. Hoy, con tasas de interés más altas, creemos que la estrategia razonable es diversificar nuestra deuda incorporando más tasa variable. En los años pasados, aprovechando el ciclo de tasas bajas, y consistente con nuestra estrategia, aprovechamos de extender el plazo de nuestra deuda, recomprando bonos cortos y financiándolos con la emisión de bonos largos. Además, los créditos bancarios nos permiten acceder a nuevas contrapartes y jurisdicciones, diversificando así nuestras fuentes de financiamiento.

-¿Cuál es la siguiente operación?

-Estamos trabajando en otro financiamiento por US$ 500 millones con un banco de fomento a las exportaciones, que al igual que los otros dos créditos bancarios que hemos ejecutado, ofrece tasas más atractivas que los bancos comerciales y que el mercado de bonos. Con estas operaciones, tenemos fondeada la caja del año, aunque siempre estamos atentos a nuevas oportunidades de mercado. Esta flexibilidad es especialmente relevante considerando la volatilidad de mercado que estamos viendo hoy.

-En total, este año ingresarían US$ 2.666 millones en deuda bruta…

-Eso es correcto. Por otra parte, amortizaremos US$ 606 millones de deuda venciendo este año y financiaremos nuestra cartera de proyectos

-Cerraron con un apalancamiento de 4,1 veces. Fitch Ratings prevé que escale a 5 veces para 2026. ¿Ven en riesgo su perfil crediticio individual?

-Para cuidar esa cifra, estamos trabajando en la mejora de la rentabilidad, la contención de costos, el aumento de producción, asociaciones público-privadas y distintas iniciativas que nos ayudan a incrementar el Ebitda y, como consecuencia, reducir la razón de apalancamiento. Lo relevante aquí es que la compañía debiera generar más utilidad y, con ello, aumentar su capacidad de endeudamiento.

-¿Con qué cifra se sienten cómodos?

-Bajo 4 veces.

Litio: Esperando la luz verde de China

-Hace una semana, la Comisión Europea dio luz verde al acuerdo Codelco-SQM. Aún faltan las aprobaciones de China y la FNE en Chile. ¿Cuándo lo cerrarán?

-Esperamos cerrarlo este año. Por ahora, los permisos de competencia y la consulta indígena son los puntos pendientes.

-¿Qué pasa si China no da su aprobación?

-No estamos considerando ese escenario.

-¿Es un requisito obligatorio?

-Sí.

-Salar de Atacama, Salar de Maricunga y Salar de Pedernales son los proyectos de litio en los que están trabajando. ¿Cree que es suficiente?

-Nunca es bueno asumir que algo es suficiente. Siempre hay que analizar las oportunidades en su mérito, y eso es precisamente lo que hemos hecho con las asociaciones que hemos logrado.

-¿Cómo ven el precio del litio?

-El precio del litio debería subir. La demanda crecerá exponencialmente en los próximos años, por lo que se requieren inversiones en el sector, y el precio actual no fomenta esa inversión. No solo nosotros, sino también el mercado en general, coincidimos en que debe haber un alza en el precio.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok