Si algo ha abundado este año en el mercado del litio, son los anuncios de reducciones de producción y detención de operaciones. Y también los bajos precios del mineral.

Los analistas internacionales, que informan habitualmente sobre el comportamiento de este mercado, están en alerta, movidos principalmente por el impacto en las inversiones en los mercados secundarios. Pero la apreciación desde quienes miran al litio desde sus fundamentos, a mediano y largo plazo, es más optimista.

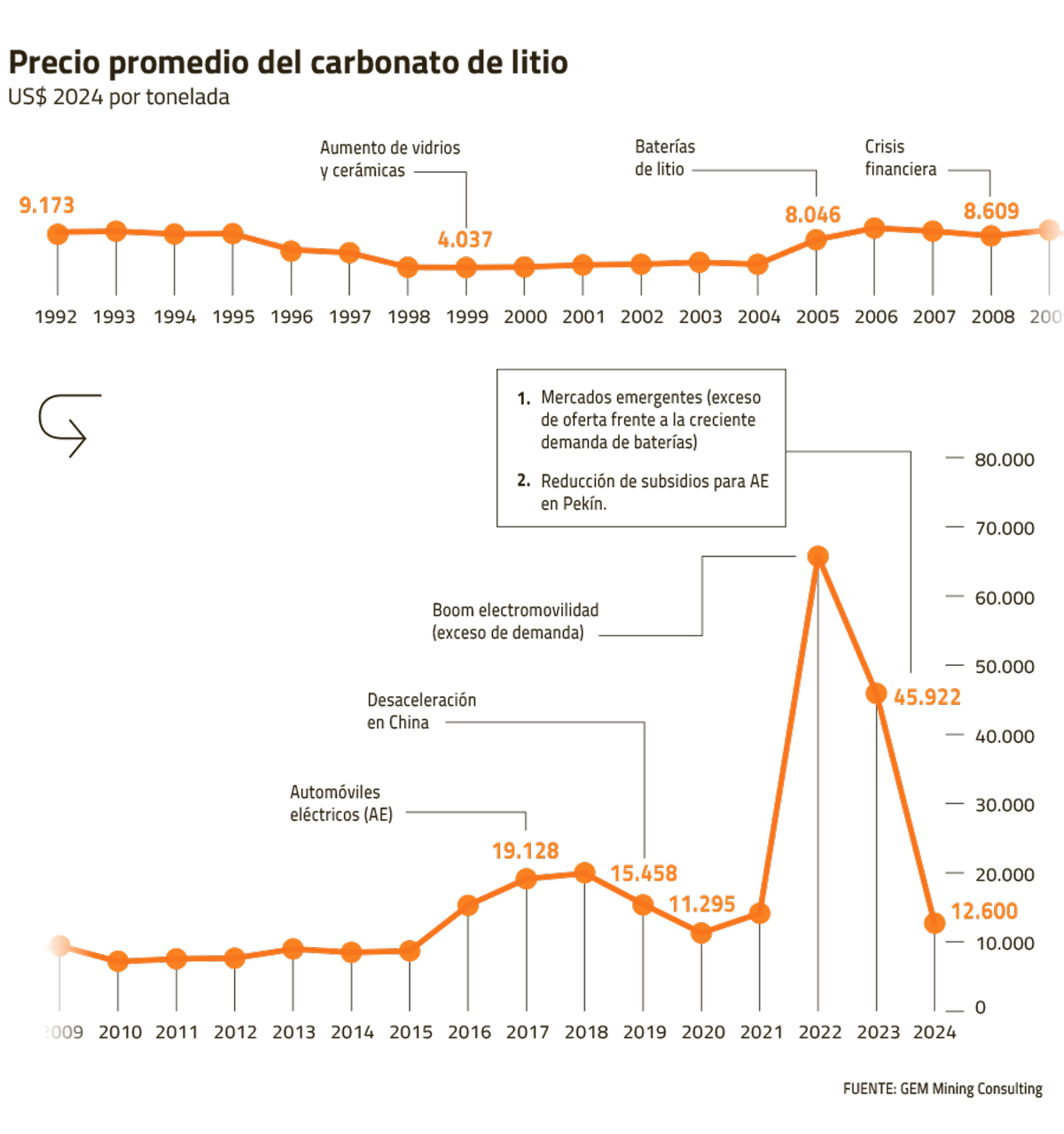

Durante décadas, el precio del litio apenas se movió, pero desde 2017 empezó a subir con fuerza, alcanzando su punto máximo en 2022, para luego desplomarse en poco tiempo. Hoy sigue a la baja. Y las firmas productoras están acusando recibo con recortes o ceses de proyectos.

Varios de los anuncios se han realizado al reportar sus resultados al primer semestre. Así ocurrió con Albemarle, que registró pérdidas por US$ 185,7 millones y anunció que detendrá la construcción y producción de varias actividades en su planta de hidróxido de litio de Kemerton, en Australia.

Arcadium Lithium, pese a que tuvo ganancias por US$ 85,7 millones (frente a los US$ 90,2 millones de hace un año), también habló de recortes al dar a conocer sus números para los primeros seis meses del año: suspendió la inversión en su proyecto de litio Galaxy en Canadá y decidió cambiar la secuencia de sus proyectos de carbonato de litio en el Salar del Hombre Muerto en Argentina: en lugar de ejecutar Fénix Fase 1B y Sal de Vida Etapa 1 simultáneamente, completará cada uno secuencialmente.

Previamente, desde China también se habían anunciado recortes de producción (Zhejiang Huayou Cobalt y Zhicun Lithium Group), al igual que la australiana Core Lithium y Greenbushes, que opera en ese país, de propiedad de Albermarle y Tianqi.

En Chile, esta semana SQM entregó sus estados financieros a junio, reportando una pérdida neta para los primeros seis meses del año de US$655,9 millones (comparado con los US$1.330,1 millones para el mismo periodo del año pasado). Aun así, no anunció cierres o cancelaciones de proyectos, aunque acusó recibo del impacto de los bajos precios en los ingresos durante el segundo trimestre de 2024, pero que fueron “parcialmente compensados por volúmenes de ventas significativamente mayores, en comparación con el mismo período del año pasado”.

El círculo precio-sobreoferta

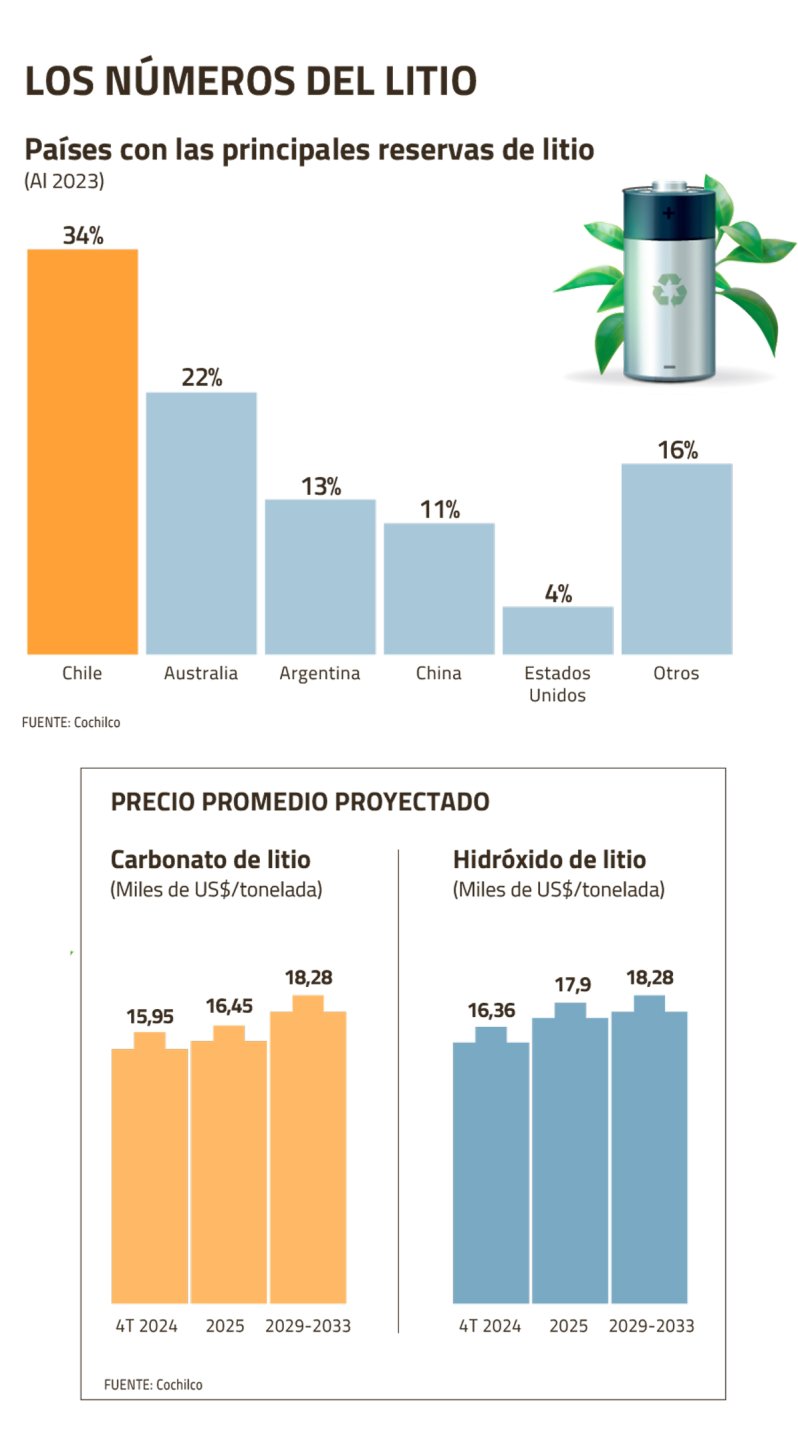

Según el último estudio sobre el mineral del litio elaborado por Cochilco, el precio del carbonato de litio tuvo un alza significativa en 2022, alcanzando valores en Asia cercanos a los US$ 70.000 por tonelada al cierre de dicho año. Este incremento fue impulsado por las expectativas de un elevado consumo de litio destinado a baterías de vehículos eléctricos, además de proyecciones de una oferta insuficiente para satisfacer esa demanda. En 2023, el precio comenzó a descender considerablemente; a fines de julio pasado el carbonato y el hidróxido de litio llegaban a un valor de US$ 12.000 y US$ 12.100 por tonelada, respectivamente.

Y la baja sigue. Por ejemplo, actualmente, el precio del carbonato de litio, de 95,5% de pureza, llega a US$ 10.650 por tonelada, según la última cifra reportada por el Banco Central, lo que representa una caída de 85% desde su peak en noviembre de 2022.

Juan Ignacio Guzmán, gerente general de GEM, explica que, aunque entre 2019 y 2022 el precio tuvo un alza inédita (de casi diez veces) la caída desde entonces fue igual de abrupta. Pero lo desdramatiza: “Ahora está costando un poco más del 30% ó 40% que 2019, lo que en un contexto histórico sigue siendo un precio razonablemente bueno”, afirma.

Precisa que, en el contexto de lo sucedido entre 2020 y 2022, el precio actual está “muy por debajo de lo que la mayoría de los analistas esperaba, pero ese escenario no se repetirá”.

En la misma línea, Daniel Jiménez, socio fundador de iLiMarkets, opina que para los productores que estaban presentes cuando el mercado estaba en US$ 6 mil, “los actuales son buenos precios”.

Guzmán sostiene que muchas de las decisiones de inversión que hoy se están deteniendo se tomaron entre 2022 y 2023, asumiendo en muchos casos precios de largo plazo de US$ 20.000 o más, “y hoy día la realidad es que el precio está en torno a los US$ 10 mil US$ 12 mil”.

“Hay mucho litio en el mundo y las empresas están viendo cuál es el costo de producción. Yo diría que a partir de los US$ 18 mil la tonelada, cualquier litio en el mundo es rentable y tener una expectativa por sobre eso no es realista”, dice.

Jiménez agrega que “hay un grupo importante de oferentes que, a U$ 12 mil o US$ 15 mil, ya son rentables, hicieron inversiones y se van a desarrollar. Hoy no están ganando, pero lo importante es que ya hicieron la inversión”.

Otro factor que se debe considerar es que la decisión de las empresas mineras de parar implica también un alto costo. Pero, dice, “a veces sale más difícil, por todos los efectos colaterales que eso tiene, entonces ese proceso se dilata un poco”. De hecho, según la consultora global CRU, se espera que los recortes y aplazamientos de proyectos alcancen su punto máximo el próximo año, y eso podría ajustar el equilibrio del mercado en el mediano plazo.

Lo que sí está pasando ahora, es que el actual nivel de precios está desincentivando mucha inversión que estaba comprometida para ejecutarse. Según Jiménez, eso va a producir que la demanda empiece a crecer nuevamente o se cope la capacidad instalada y eso puede producir ciclos de precios altos y después bajar nuevamente.

“Creo que esta es una situación coyuntural, que va a mejorar, porque se necesitan precios un poco más alto que el actual para que se desarrollen las nuevas capacidades que se necesitan, pero tampoco vamos a volver a esos precios altísimos que vimos hace 2 años”, concluye.

Lo que mueve la demanda

Según un informe de julio pasado de Bank of America (BofA), “Global Metals Weekly – Geopolitics supersedes economics in Lithium Supply”, que analiza las tendencias del mercado del litio, los precios seguirán bajo presión debido a los constantes aumentos de la oferta. BofA estima que el excedente actual alcanzará su peak en 2025. Para 2024 proyecta un precio de US$ 14.500 por tonelada de carbonato de litio.

La opinión generalizada es que para corregir el desajuste entre oferta y demanda, es necesario que las tasas de penetración de los vehículos eléctricos aumenten. BofA cree que éstas deben ser entre 7 y 10 puntos porcentuales más altas que las actuales para compensar el excedente actual en el mercado del litio. Pero eso es en el corto plazo. A mediano y largo se necesitará más.

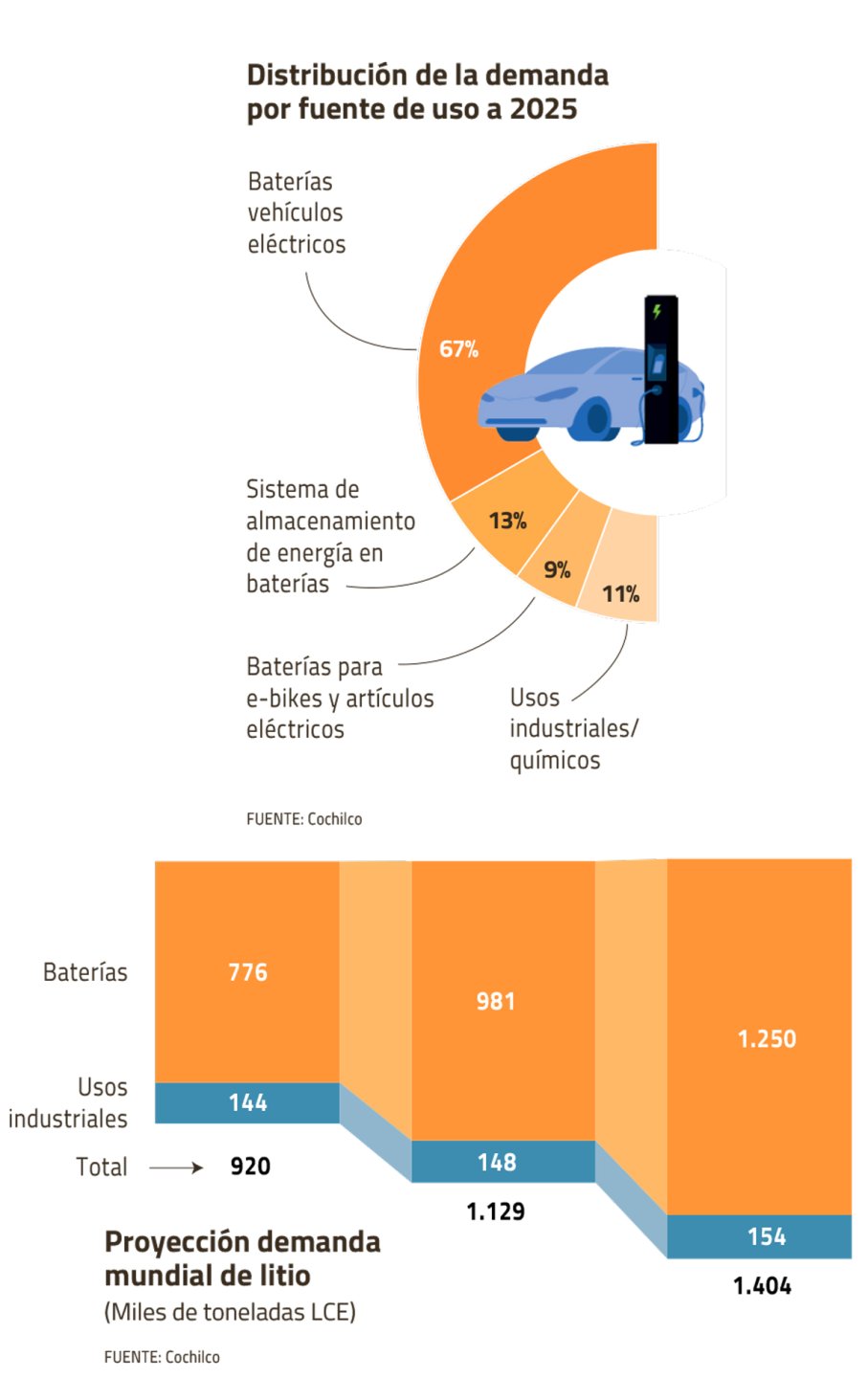

Según Cochilco, la demanda mundial de litio alcanzará este año a 1.129 miles de toneladas de LCE en 2024 y 1.404 miles en 2025, con un crecimiento de 22,7% y 52,6% con respecto al 2023. La directora de Estudios de Vantaz Group, Daniela Desormeaux, tiene una proyección más larga. Dice que, hacia 2040, la demanda por químicos de litio se podría cuadruplicar o quintuplicar, pasando del millón de toneladas actual de toneladas a 4 a 5 millones.

“El mundo va a seguir necesitando litio. A lo mejor no vamos a seguir viendo los precios altos que tuvimos hace dos años, pero en mi opinión, es mejor que sea así, porque esos niveles tan altos incluso podrían ser una amenaza para el futuro porque no son sostenibles en el tiempo”, afirma la especialista.

Actualmente entre el 60% y el 75% de la demanda de litio se explica por la electromovilidad. Pero también se debiera mirar, según Daniel Jiménez, el almacenamiento estacionario de energías renovables que, actualmente, según Cochilco, representa el 13% de la demanda mundial. Distintos analistas creen que, pese a que es un mercado que se mueve con otras dinámicas, se espera que crezca muy fuerte.

¿Y los fundamentos a futuro?

Al intervenir en el seminario de Cesco “Potencial y futuro del Litio en la economía nacional”, Daniela Desormeaux agregó otro elemento que debiese tener impacto en este mercado: el reciclaje. Dice que, por ahora es incipiente y no está desarrollando, y aunque es complejo, en el caso de automóviles eléctricos “en el de un bus, por ejemplo, que tiene 350 kilos de litio, es casi mandatorio”.

Para ella, los pilares que sostendrán la demanda futura del litio están claros y son tres: la definición por país del año para alcanzar la carbono neutralidad, de poner el foco en la matriz energética y las metas de electromovilidad que se establezcan. Y el desarrollo de la industria del litio dependerá de qué tanto se avance en estos factores fundamentales para el mineral.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok