El 8 de septiembre pasado fue un día difícil para la Región del Bio-Bio y especialmente para los trabajadores de la siderúrgica Huachipato, propiedad de CAP. Ese día, la compañía anunció el cierre definitivo de la usina tras 70 años de producción.

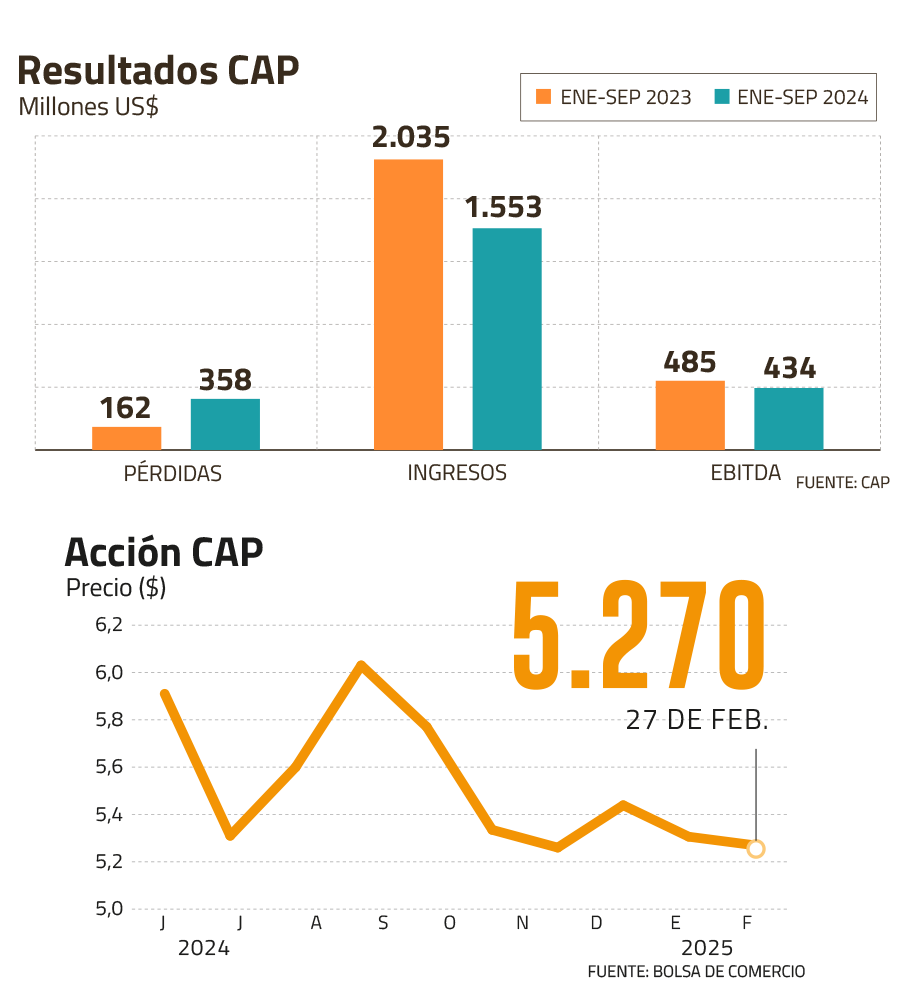

El año pasado tampoco fue bueno para CAP en el resto de sus operaciones (minería, industrial e infraestructura), lo que golpeó a sus acciones, que retrocedieron 21% en los últimos doce meses (actualmente cotiza en torno a $ 5.280). En el acumulado a septiembre de 2024, el Ebitda de la compañía cayó 11%, hasta los US$ 433 millones, mientras que los ingresos registraron una baja de 33,4%.

A septiembre de 2024, la empresa perdió casi US$ 360 millones, en tanto anunciará sus resultados a diciembre el próximo 7 de marzo.

En su última presentación a analistas, la compañía -con operaciones en Chile, Perú, Argentina, Brasil y EEUU- atribuyó los resultados a los menores precios del hierro y a la caída de casi 25% en los ingresos por ventas de soluciones de acero, dada la menor actividad de la construcción. A eso se sumó el cese de operaciones de Huachipato.

Pero es precisamente este último evento el que hace que los analistas sean más optimistas con CAP de cara a los próximos meses.

21% retrocedió el precio de la acción de la compañía en los últimos doce meses.

Un análisis de BICE Inversiones concluye que “la suspensión indefinida Huachipato le permitirá a CAP reanudar su crecimiento operativo luego de tres años. Esta filial había acumulado pérdidas por casi US$ 300 millones en ese período, y ahora CAP va camino de transformarse en un operador puro de mineral de hierro, lo que debería justificar un menor descuento”. La corredora tiene un precio objetivo para CAP de $ 7.329, lo que supone un potencial de casi 28% frente al valor actual.

Para 2025, BICE espera un crecimiento de un dígito en el Ebitda, gracias a un alza de 2% en los volúmenes de venta, y precios que se mantendrían relativamente estables. Los costos de producción, añaden en BICE Inversiones, mostrarían una pequeña caída, lo que también debiera ayudar a la última línea.

Déficit en el mercado

US$ 2.000 millones prevé invertir el grupo en minas de hierro a 2032 en el norte del país.

En BCI Corredor de Bolsa también son optimistas respecto a una eventual recuperación en el precio de la acción de CAP. Tienen un precio objetivo de $ 7.700, por lo que el papel podría subir más de 30% este año. “Hacia 2030, prevemos que la oferta internacional de hierro de alta calidad (pellet) ascenderá a 140.000 toneladas, mientras que la demanda alcanzaría 200.000 toneladas”, señalan en BCI, lo que le daría soporte de largo plazo al precio del acero.

A esto se suma, según la visión de la corredora, los últimos estímulos de China, que busca que su economía tengo un piso de crecimiento de 5%. Esto ha hecho que en las últimas semanas el hierro se transe en máximos desde octubre pasado, iniciando una fase de recuperación sostenida. “En consecuencia, prevemos conservadoramente que CAP realizaría un precio promedio de hierro de US$100/ton. durante 2025, además de una mayor participación de pellets en el mix de ventas”, sostienen en la corredora del BCI.

El análisis agrega que los ingresos de CAP “ascenderían en 2025 a US$2.151 millones de la mano de una mayor contribución de CAP Minería y la venta de hierro. El Ebitda se ubicaría en US$850 millones dejando atrás la destrucción de valor de la era Huachipato. Así, la utilidad se situaría en US$ 165 millones este año, la que se compara favorablemente con la pérdida que se reconocería en 2024”.

Inversiones Security es algo menos optimista para CAP este año y tiene una recomendación neutral sobre su acción, con un precio objetivo de $ 6.700. Aunque reconoce que China está empujando al alza los precios del hierro, Security indica que “los volúmenes de producción de hierro de CAP para el 2025 debiesen estar afectados por la detención de la operación en una parte de la mina Los Colorados, lo que también podría generar costos extras para la compañía”.

Ingreso a tierras raras

La semana pasada, CAP anunció la adquisición del 10,18% de Aclara Resources, tras suscribir el aumento de capital lanzado por la empresa canadiense especializada en el desarrollo de la minería de tierras raras y que está listada en la bolsa de Toronto. Con esta operación, CAP selló su ingreso al desarrollo del proyecto Carina en Brasil y a una planta de separación de tierras raras en EEUU. Con esta operación, CAP aumentó indirectamente su participación en el Módulo Penco, el primer yacimiento chileno de tierras raras, ubicado en la Región del Biobío.

Según el gerente general de CAP, Nicolás Burr, la compra se enmarca en el plan estratégico de la compañía a 2030, y que tiene el foco puesto en minerales críticos para la descarbonización.

En los últimos meses el mercado de las tierras raras ha tenido un gran dinamismo, de la mano del boom de proyectos de energías renovables y transición energética.

El poder de China sobre estos recursos -que incluyen minerales como lantánidos, itrio, telurio y molibdeno- tiene a EEUU en una carrera por asegurar el suministro. De hecho, el Presidente Donald Trump apostó por la firma de acuerdo de explotación de tierras raras con Ucrania en las negociaciones para poner fin a la guerra con Rusia.

También en esta línea estratégica entre cuyas principales metas está producir el 15% mundial del mineral de hierro de alta pureza para 2040 –elevando la producción de 17 a 23 millones de toneladas al inicio de la próxima década-, la Compañía Minera del Pacifico (CMP), empresa ligada al grupo CAP, inició la tramitación para conseguir la licencia ambiental del proyecto para aumentar la capacidad productiva de su mina de hierro Cerro Negro Norte, en Copiapó. La iniciativa aumentar+a la capacidad de producción a 4 millones de toneladas anuales y garantizaría la faena por nueve años, con inversiones por US$113 millones.

Cabe recordar que Grupo CAP prevé invertir US$ 2.000 millones a 2032 en minas de hierro de los valles de Huasco, Copiapó y Elqui.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok