Más inflación y la posibilidad de un crecimiento económico menor a lo que se preveía en junio asumió para este año el Banco Central en el Informe de Política Monetaria (IPoM) que publicó este miércoles.

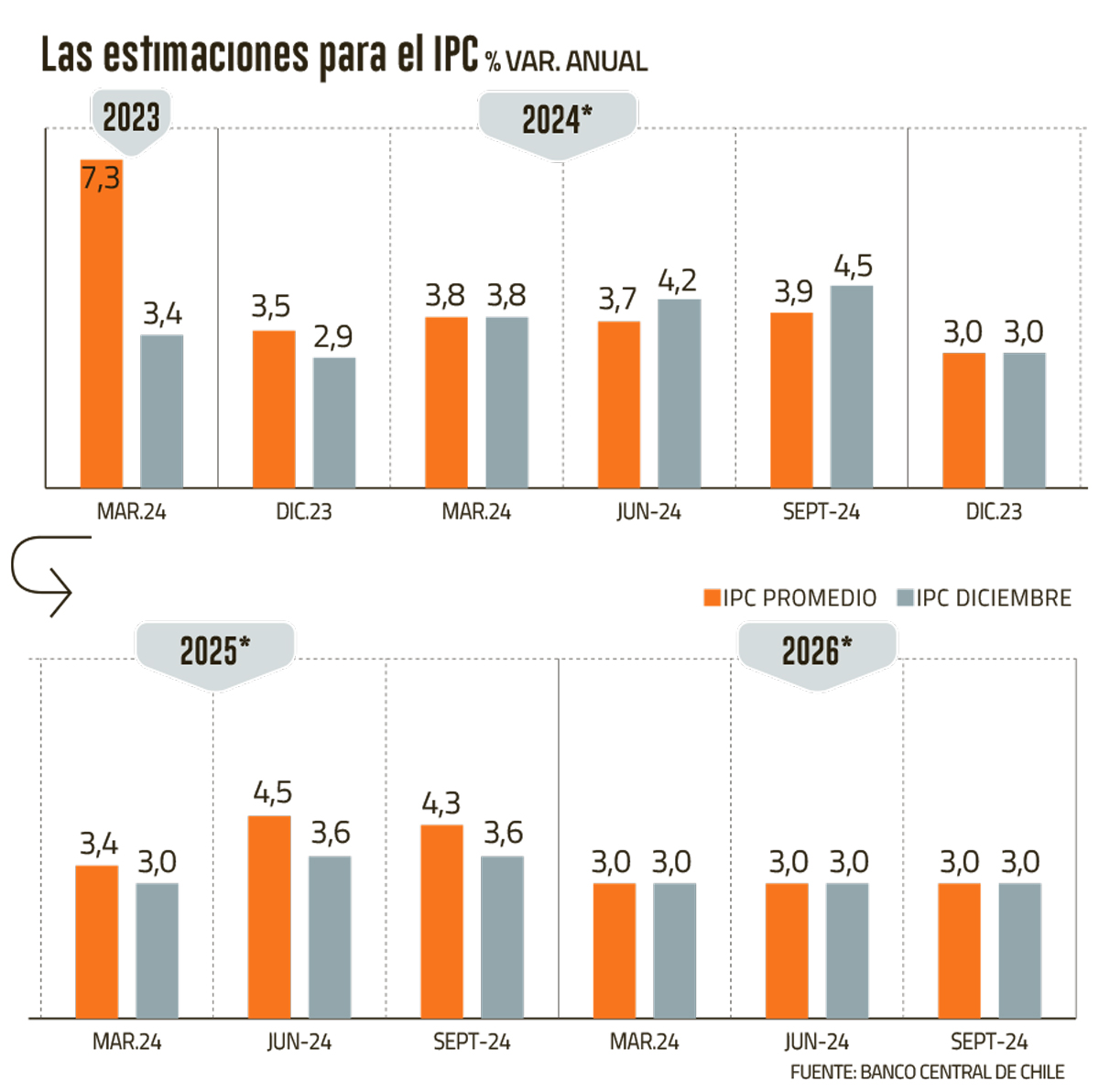

De cara a diciembre, se estima que el Índice de Precios al Consumidor (IPC) cerrará con un aumento en 4,5%, lo que implica un alza frente al 4,2% que se anticipaba hace tres meses.

Una fracción de este escenario, señaló el IPoM, responde a los efectos directos e indirectos en el IPC del mayor aumento de las tarifas eléctricas que se produjo en junio y julio. Y se suma el impacto del incremento de las tarifas de fletes marítimos a nivel global y la depreciación del peso en los últimos meses.

Costa destaca que la inflación se acerca al 3%, pero vuelve a levantar alerta sobre el bajo crecimiento de mediano plazo

Hacia el mediano plazo, la inflación tendrá un descenso más rápido que lo previsto en junio, dadas las menores presiones inflacionarias provenientes del comportamiento de la demanda interna. Así, se estima que su convergencia a la meta de 3% ocurrirá en los primeros meses de 2026, para mantenerse en torno a este valor hasta fines del horizonte de proyección.

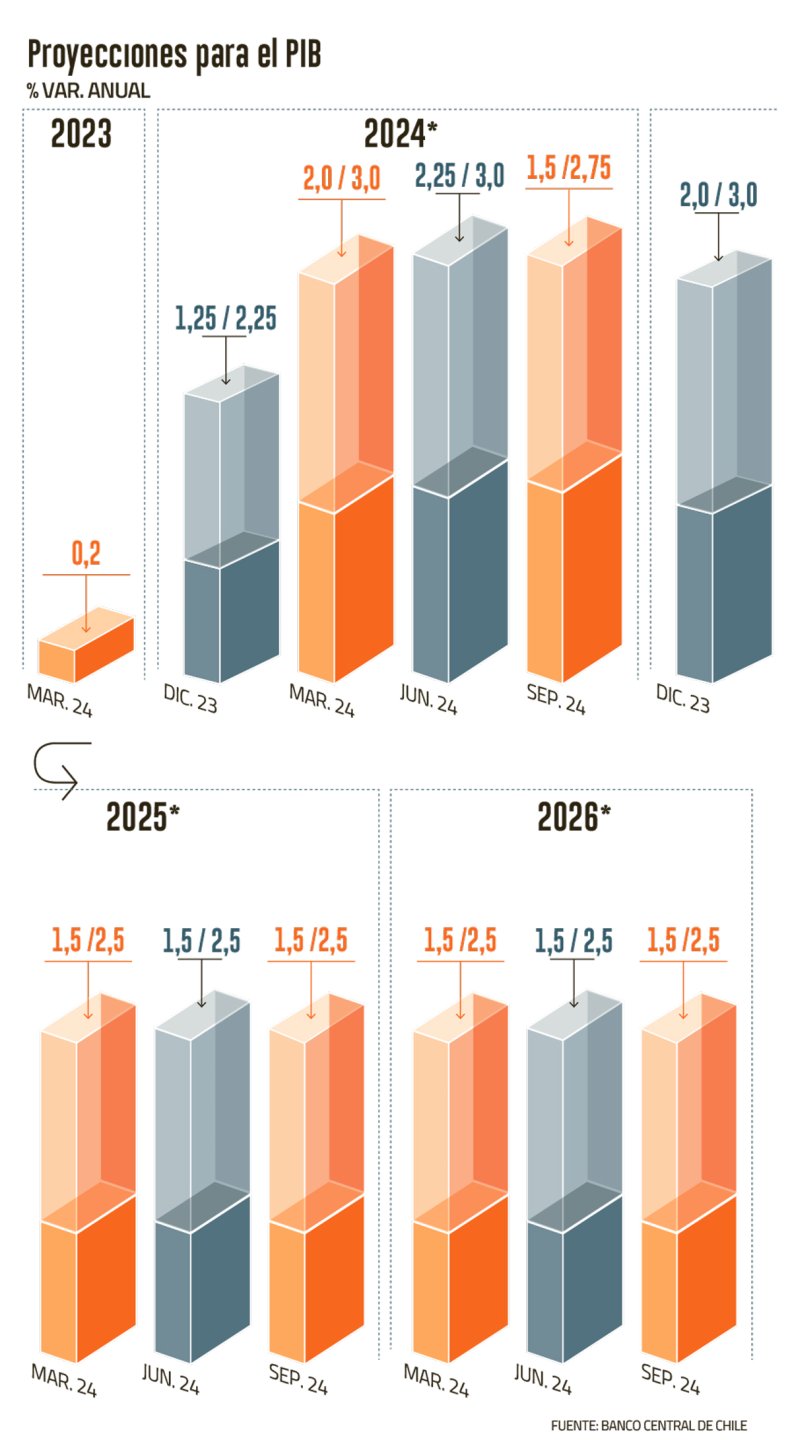

Esto irá acompañado de una expansión del Producto Interno Bruto (PIB) entre 2,25% y 2,75% este año, lo que representa una reducción respecto al techo de 3% que se consideraba en junio, revisión que responde -dice el reporte- en buena medida al resultado del segundo trimestre.

Para 2025 y 2026, los cálculos para el crecimiento se mantienen en un rango entre 1,5% y 2,5%.

IPoM: el aumento de la inversión en minería aportará a un mayor crecimiento del PIB de Chile en los próximos años

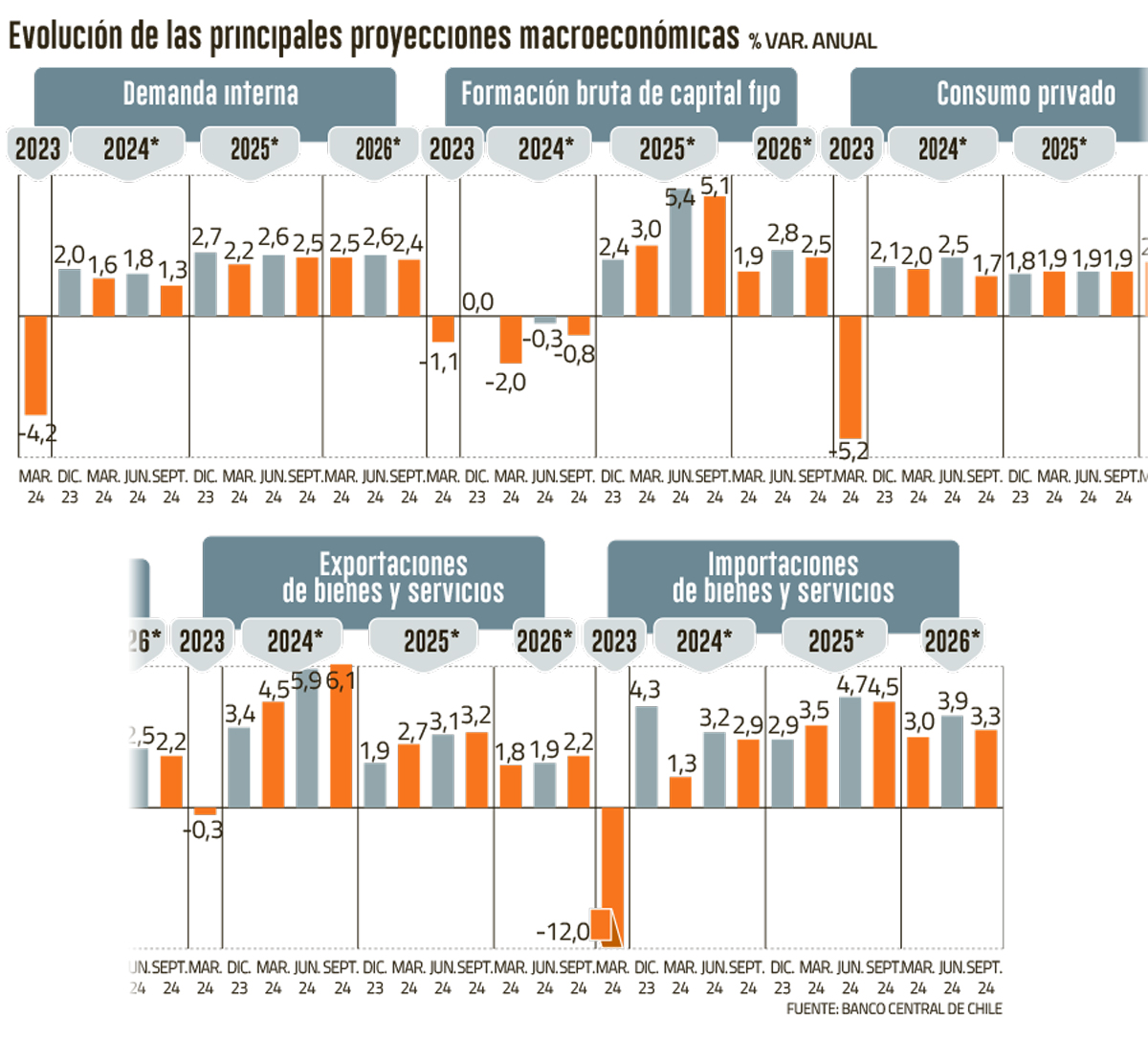

En paralelo, el consumo privado recobrará impulso, aunque su nivel a fines del horizonte de proyección será menor que en la estimación previa. La evolución de varios de sus fundamentos -como el menor costo del crédito y el aumento la masa salarial real- sugiere que su moderación reciente no será persistente. No obstante, el banco advierte que el aumento del empleo se ha desacelerado en el margen, “lo que debe ser monitoreado cuidadosamente”, se lee en el IPoM.

Hacia 2025 y 2026, se anticipa que el consumo privado crecerá a tasas del orden de 2% anual, en línea con el crecimiento tendencial.

En el caso del gobierno también se revisa a la baja, sobre todo para este año, en línea con las proyecciones del último Informe de Finanzas Públicas, respondiendo a los requerimientos de la meta de balance estructural.

Así, el menor nivel previsto para el consumo a lo largo del horizonte de proyección afecta la brecha de actividad y reduce las presiones inflacionarias.

¿Una década perdida? El BC reduce el crecimiento de largo plazo esperado para la economía chilena

Este escenario en que el banco se despide la opción de crecer 3% incluye un aumento de la formación bruta de capital fijo algo menor para el período 2024-2026 que la considerada en junio, como consecuencia de la debilidad de la inversión de los sectores no mineros.

Para el rubro minero, en cambio, el cuadro central ratifica el mayor impulso de la inversión. Esta última tendría impactos positivos en la actividad de otros sectores, especialmente en la construcción.

A nivel de fundamentos, el comportamiento de la FBCF -que caería 0,8% este año versus el 0,3% prevista antes- se verá beneficiado por condiciones de financiamiento que irán mejorando y por la apreciación del tipo de cambio real (TCR).

Cobre sobre US$ 4

El impulso externo que recibirá la economía chilena es similar a lo planteado en junio, según el IPoM. Esto considera un crecimiento de los socios comerciales sin grandes novedades respecto de la proyección previa -del orden de 3% en el período 2024-2026-, condiciones financieras internacionales algo más favorables y términos de intercambio algo menores.

El precio del cobre se reduce levemente respecto de la estimación anterior. Para 2024 se proyecta US$ 4,15 la libra (US$ 4,3 en junio), mientras que para 2025 y 2026 se siguen considerando valores en torno a US$ 4,3.

Más bajas de la tasa

En este contexto, que sugiere cambios acotados en el panorama de actividad, aunque el gasto evidencia mayor debilidad y expectativas de inflación alineadas a la meta de 3% en dos años, el Central sostiene que se reducen los riesgos de una mayor persistencia inflacionaria en el mediano plazo producto del shock de costos.

Ante ello, el consejo del ente emisor estima que, de concretarse los supuestos del escenario central de este IPoM, la reducción de la tasa de política monetaria hacia su nivel neutral será algo más rápida que lo previsto en junio. Esto ocurrirá a un ritmo que tomará en cuenta la evolución del escenario macroeconómico y sus implicancias para la trayectoria de la inflación, tal cual lo mencionó tras la reunión del martes, cuando bajó el tipo rector en 25 puntos base hasta 5,5%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok