La institucionalidad macroeconómica ha sido por décadas un activo de Chile. A nivel internacional se destaca la independencia del Banco Central, que rige su política monetaria por un esquema de metas de inflación, y una política fiscal predecible, que define el nivel del gasto público basado en la regla de balance estructural. Fortalezas que hoy algunos ven tambalear y que todos piden resguardar.

El alza del Índice de Precios al Consumidor (IPC) de 1,1% de enero volvió a encender las alertas, ya que con ello la inflación anual subió a 4,9% y volvió a alejarse de la meta del ente emisor. Si bien la política monetaria tiene como objetivo llevar a la inflación a 3% en un horizonte de dos años, ya lleva 48 meses por sobre ese nivel.

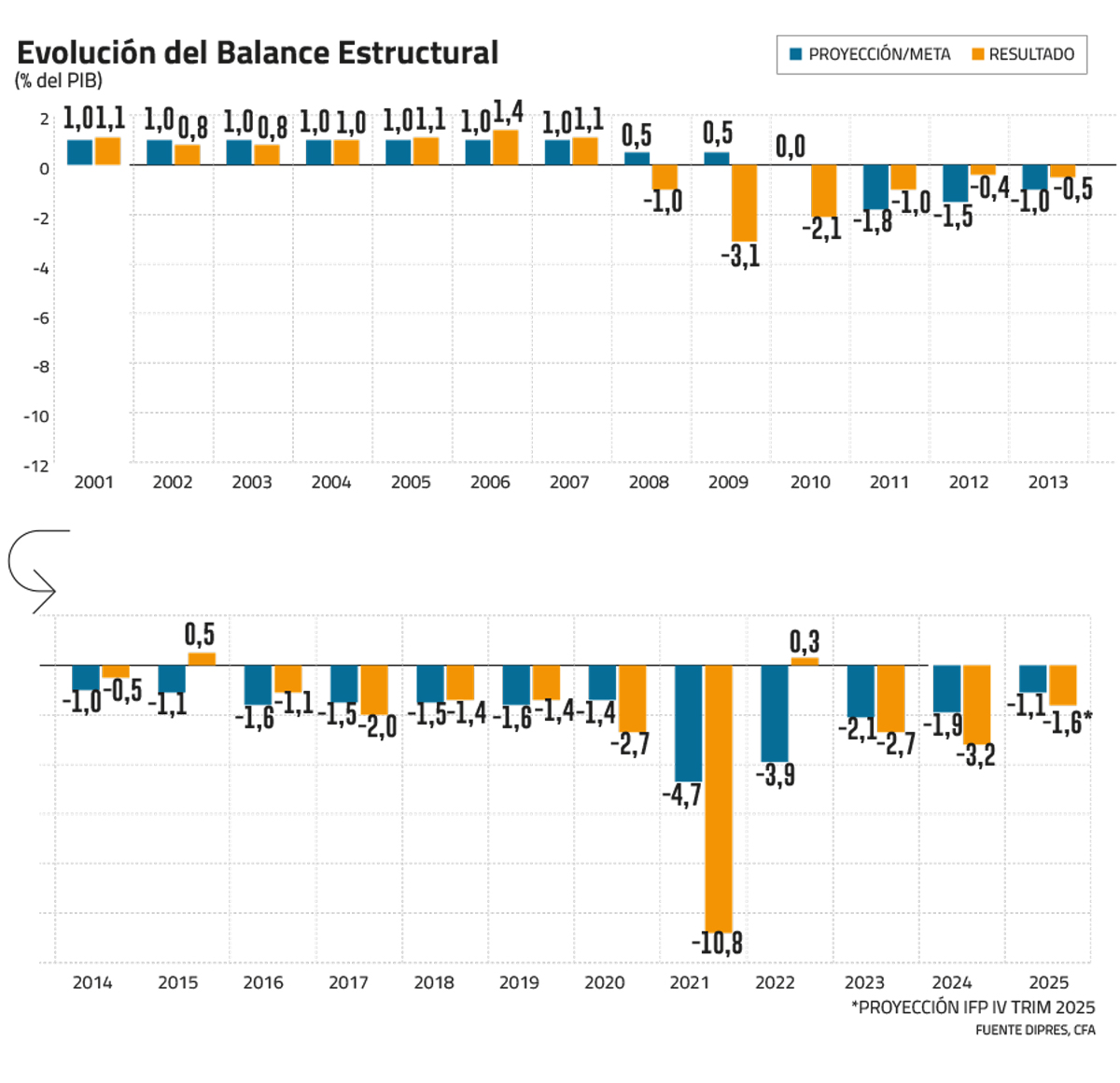

Más crítico es el caso de la política fiscal. Para 2024, el Gobierno había fijado una meta de balance estructural de -1,9% del PIB, pero el resultado fue de -3,2% del PIB, el mayor déficit desde 2001, exceptuando la pandemia. Es más, para este año, el objetivo era reducir el saldo negativo a -1,1% del PIB, pero en el último Informe de Finanzas Públicas (IFP), Hacienda proyectó uno de -1,6% del PIB, lo que implica un segundo año de incumplimiento, sin una crisis que lo justifique.

“Efectivamente, es un riesgo que los incumplimientos sucesivos de las metas terminen dañando la credibilidad de los esquemas de política fiscal y de política monetaria”, advierte el economista de Clapes UC y socio de Valtin Consulting, Hermann González. “Actualmente, estos cuestionamientos son mayores en el caso fiscal que en el monetario, pero nos encaminamos a un quinto año de inflación sobre 3%, lo que requiere una mayor atención”, agrega.

¿Repensar la meta de inflación?

El mes pasado, en un seminario organizado por Clapes UC, el expresidente del Banco Central, José De Gregorio, sorprendió al afirmar que “hay que repensar el tema del horizonte óptimo para alcanzar la meta de inflación”. Si bien el actual decano de la Facultad de Economía y Negocios de la Universidad de Chile no cuestionó el objetivo del 3%, resaltó que la inflación ya lleva varios años sobre el objetivo.

“Esto es para pensarlo, no es propuesta, pero quizá tengamos que volver a lo que planteaba (Lars) Svensson hace más de 20 años, esto del horizonte endógeno a la naturaleza del shock. Uno no siempre puede decir que va a llegar en dos años, porque hay shocks de naturaleza distinta”, dijo De Gregorio.

Sin embargo, la mayoría de los economistas coinciden en que, si bien se ha postergado la convergencia al 3%, el Banco Central mantiene su credibilidad y hará lo posible para que la inflación baje. “El BC tiene que reconocer que se equivocó bajando la tasa de política monetaria (TPM) demasiado rápido y, eventualmente, tendrá que subirla en los próximos meses”, dice el socio de Gémines Consultores, Alejandro Fernández. Agrega que cambiar la meta no tendría sentido y sería un daño mayor a la credibilidad. “La realidad es que es probable que la meta no se cumpla en 2026, pero lo que se requiere es recuperar la credibilidad manejando la política monetaria en la dirección requerida para ello. No hay magia en esto”, dice.

Desde el Banco Central señalan que, “históricamente, la inflación ha tendido a converger a la meta de 3%, con expectativas a dos años que se han mantenido ancladas en gran parte del período. Sin embargo, en años recientes, el Banco ha debido enfrentar episodios de inflación por sobre la meta, lo que ha requerido una respuesta activa de política monetaria para asegurar su convergencia a 3%”.

Desde la década del 90, el ente emisor comenzó a establecer anualmente rangos de inflación decrecientes en el tiempo. El año 2000 adoptó un rango meta de 2% a 4% en un horizonte de dos años y en 2007 acotó la meta a 3%, con un rango de tolerancia de más menos un punto porcentual. Recién desde 2020 se eliminó la referencia al rango de tolerancia, manteniendo la meta de 3% a dos años, independiente de su nivel actual.

Con su meta de inflación explícita, el Central dirige las expectativas de inflación a futuro, para la cual es fundamental que mantenga su credibilidad.

Para el economista de Rojas y Asociados, Patricio Rojas, por ahora eso no está en duda, pues las encuestas de expectativas aún apuntan a que en el mediano plazo la inflación converja al 3%. “El Banco Central sigue teniendo credibilidad en que su meta es 3%, pero han existido algunas dudas respecto del plazo en que va a llegar a ese objetivo”, afirma.

Los economistas coinciden en que el aumento de la inflación por sobre la meta no obedece a una mayor demanda que esté elevando los precios, sino a factores de oferta, como el alza de las tarifas eléctricas y, sobre todo, la depreciación del peso.

Un Banco Central creíble es aquel que hace todo lo necesario por devolver la inflación a la meta en el horizonte de política monetaria, afirma Hermann González, por ello, “si la inflación se mantiene por más tiempo sobre la meta, la respuesta tiene que ser tasas más altas por más tiempo, pero también los bancos centrales usan la comunicación para orientar a los mercados sobre su compromiso con la meta”.

El economista resalta que la inflación tiene costos para la población, que muchas veces afecta más a los grupos vulnerables y, por ello, la importancia de que ésta vuelva al objetivo. “Extender el plazo o subir la meta de inflación me parecería un retroceso respecto de lo que el país ha ido construyendo durante las últimas décadas. Al contrario, el país debería avanzar en el tiempo hacia una meta de inflación de 2%, como la de la mayoría de los países desarrollados”, señala.

Ajuste del gasto público

Más compleja es la situación para la política fiscal. En su último Informes de Finanzas Públicas (IFP), el Gobierno recortó la proyección de ingresos estructurales para el año en US$ 2.128 millones y estimó un ajuste del gasto público de US$ 634 millones, en línea con lo que había comprometido en la tramitación de la Ley de Presupuestos 2025.

Sin embargo, ese ajuste de gasto sigue siendo insuficiente. Hacienda aún proyecta un déficit estructural de -1,6% del PIB para 2025, esto es 0,5 punto porcentual superior a la meta de -1,1% del PIB comprometida para el año. Para cumplir con ese objetivo, según los datos de la autoridad, se requeriría un recorte adicional del gasto público equivalente a US$ 1.500 millones.

Pero ese ajuste implicaría que la estimación de ingresos de Hacienda -que sobreestimaron en 2024- esta vez sí sea correcta, algo de lo cual los economistas aún desconfían, por lo que calculan que el recorte de gasto debe ser mayor. “Es clave que se haga todo lo necesario para intentar cumplir la meta y eso exige recortar el gasto en US$ 3 mil millones o US$ 4 mil millones ¿Es doloroso? Sin duda, pero es lo que hay que hacer. A menos que se logre acelerar el crecimiento, la única manera de restablecer los equilibrios fiscales es gastando menos y ya hemos visto que, hasta ahora, el ministro Marcel no ha podido hacerlo”, dice Alejandro Fernández.

Desde 2001, Chile guía su política fiscal por una regla basada en un objetivo de balance estructural. Hacienda estima los ingresos de largo plazo y se autoriza un gasto público que dé como resultado una determinada meta de balance. Durante las más de dos décadas de vigencia, tanto la metodología como la meta de la regla fiscal han ido cambiando. Desde que se creó y hasta 2007, la meta era lograr anualmente un superávit estructural de 1% del PIB, que luego se bajó a 0,5% y 0% con la crisis económica global de 2008-2009. Sin embargo, tras una redefinición metodológica, se concluyó que en 2009 el resultado había sido un déficit estructural de -3,1% del PIB. Desde entonces, con excepciones muy puntuales, Chile ha mantenido un déficit de largo plazo.

El mayor saldo negativo se registró en 2021, cuando el déficit estructural llegó a -10,8% del PIB, pese a que la proyección de ese año era de -4,7% del PIB. El Gobierno anterior justificó el desvío como una respuesta a la crisis derivada de la pandemia.

El actual Gobierno avanzó hacia una regla fiscal dual, que además de tener una meta de balance estructural se fija como objetivo mantener la deuda bruta por debajo del nivel prudente de 45% del PIB. Asimismo, en enero del año pasado emitió un nuevo decreto en que estableció metas anuales de balance estructural, atendiendo a una recomendación del Consejo Fiscal Autónomo (CFA). Dicho decreto fijó objetivos de -1,9% del PIB en 2024, -1,1% del PIB en 2025 y -0,5% del PIB en 2026. No obstante, ya no cumplió el año pasado y hacerlo este año también se ve complejo.

“Es clave que las proyecciones de ingresos sean más precisas y que se contengan las presiones de gasto y se haga un trabajo permanente por un uso eficiente de los recursos públicos. El gasto público es poco flexible, por lo que, frente a la incertidumbre en la proyección de ingresos, es necesario ser prudente al momento de proyectarlos. El principal responsable de esa tarea es el Ministerio de Hacienda”, sostiene Hermann González.

Más enfático es Patricio Rojas, quien plantea que “el tema fiscal está totalmente desbordado. Chile antes daba cierta seguridad de que a nivel fiscal se iban a cumplir las distintas metas, pero ahora se está perdiendo la confianza que todos tenían en la sostenibilidad fiscal de mediano y largo plazo”. Para el economista el problema también ha sido la permanente sobreestimación de ingresos, por lo que ahora es crucial un ajuste de gasto significativo, que probablemente deberá extenderse al Presupuesto de 2026.

Perder el ancla fiscal no es gratis, dice Rojas. “El Gobierno tiene un nivel de deuda altísimo y hay vencimientos importantes en los próximos años. Y en la medida que Chile va perdiendo el reconocimiento que tiene en materia fiscal, eso se refleja en tasas de interés más altas para la deuda. Y si esto continúa, un recorte en la clasificación de riesgo se hace cada vez más probable”, advierte.

Con todo, el desafío fiscal hoy es mucho mayor que el monetario. Los analistas sostienen que la autonomía del Banco Central es una fortaleza que da garantías de que hará lo necesario para llegar a la meta y esa certeza es un activo que aún no está en riesgo. En cambio, un ajuste de gasto público como el que se requiere para cumplir la meta fiscal este año implica una definición política, que, si bien recae en el Gobierno, a ella deben concurrir transversalmente todos los sectores. Y, en un año electoral, eso no será muy fácil.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok