En las últimas tres décadas China ha revolucionado la manufactura global. En ese tiempo 500 millones de personas han pasado del campo a la ciudad, creando una masa sin precedentes de trabajadores. Sin embargo, la economía china está cambiando a medida que los salarios suben y la agitación laboral crece. ¿Significa esto el fin de su dominio en la manufactura global? EIU cree que la nueva infraestructura y un mayor crecimiento en la productividad, junto con una continua oferta de nuevos trabajadores urbanos, mantendrán a China competitiva.

La enorme oferta de trabajadores de China –su fuerza laboral llegará a su máximo este año a cerca de 802 millones– ha sido una bendición para los manufactureros de bajo costo, y ha mantenido los salarios bajos. Esto, junto con los altos niveles de inversión pública en infraestructura, un ambiente político estable y una educación respetable, empujó a China desde el séptimo mayor manufacturero del mundo en 1980 a desplazar a EEUU como el mayor en 2010, medido por valor en dólares de los bienes producidos. Inevitablemente, el alza de China ha sido desestabilizadora para los otros centros manufactureros. Algunos, como Corea del Sur, han sido capaces de avanzar hábilmente en la cadena de valor, pero otros, como Sudáfrica y varias economías en América Central, han visto sus bases vaciarse.

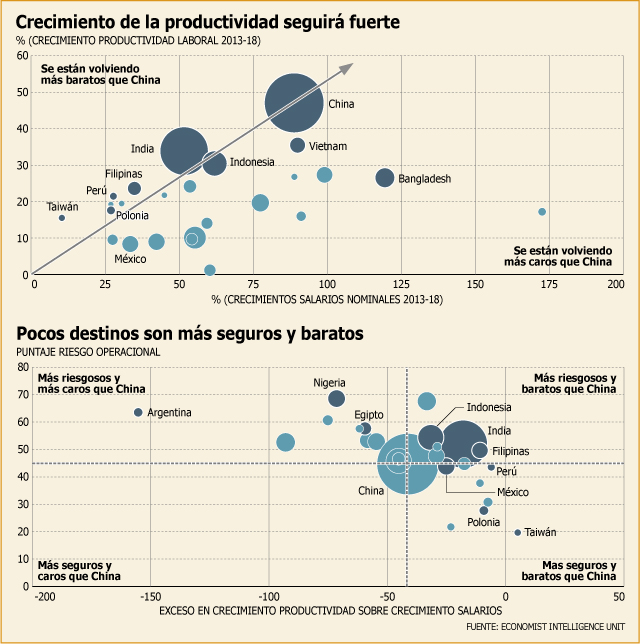

Este éxito ha traído mayor prosperidad a China, y con ello una presión al alza sobre los sueldos y las condiciones de trabajo. La agitación en las fábricas en China administradas por el fabricante de electrónica taiwanés Foxconn desde 2010 comenzó a erosionar la confianza en China como el futuro de la manufactura global, generando especulación de que los productores de bienes de trabajo intensivo irían a destinos más baratos. EIU cree que esto es exagerado. Al graficar nuestros pronósticos para el crecimiento de la productividad laboral contra la expansión nominal de salarios en un grupo de economías emergentes en 2013-2018, descubrimos que hay pocos destinos que se volverán más competitivos en términos de costos que China, y ninguno verá que sus trabajadores tengan un mayor incremento en productividad que en China.

Quedándose atrás

Entre los mercados asiáticos, Bangladesh es la alternativa a China más frecuentemente citada. Sin embargo, se espera que Bangladesh registre el menor avance para cerrar la brecha de competitividad con China, con los salarios subiendo más rápido, pero la productividad laboral creciendo sólo la mitad. Vietnam tiene una tasa similar de crecimiento de salarios que China, pero un ritmo considerablemente más lento de expansión de la productividad. Indonesia es casi lo mismo, y dado que también se ubica por detrás de China en ambiente empresarial, las firmas que se muden de China a Indonesia probablemente lo harán por razones específicas de cada sector; por ejemplo, porque pueden hacer mejor uso de los trabajadores menos capacitados de Indonesia que otras compañías.

La mayoría de los países debería ver un crecimiento nominal de los sueldos menor al de China en 2013-2018. Pero entre ellos sólo India puede jactarse de una fuerza laboral que se acerca al tamaño del de la de China, en un ambiente en que las economías de escala son clave. También Filipinas, Perú, Polonia y Taiwán ganarán en competitividad de salarios frente a China, con un crecimiento en la productividad relativamente rápido comparado con la expansión de los salarios. Otros mercados emergentes rivales, como México, Brasil y Egipto, experimentarán sólo pequeñas mejoras en productividad.

Los salarios son sólo un factor en la decisión de reubicarse. La producción también es afectada por el costo del capital disponible, infraestructura, insumos y riesgo operacional. También hicimos el mapa del crecimiento de la productividad versus riesgo operacional. Consideramos que la mayoría de los mercados emergentes, como Argentina, Egipto y Nigeria, son más riesgosos que China.

Consumidores volátiles

Nuestro análisis apoya la visión de que los fabricantes de bajos costos no abandonarán China. Pero eso no significa que las dinámicas cadenas de suministro se mantendrán estáticas en 2014-18. Esperamos que la proximidad a los mercados finales se vuelva un factor cada vez más importante debido a que los ciclos de vida de los productos se están volviendo más cortos, lo que eleva los beneficios marginales de las empresas que pueden despachar más rápido desde las fábricas a las tiendas; para China, mayores ingresos significan que los fabricantes se enfocarán cada vez más en el mercado interno. El crecimiento del e-commerce también pondrá presión sobre las actuales cadenas de suministro para que provean una mayor variedad de bienes a destinos lejanos en forma rápida. Estas tendencias van a favorecer a las economías con capacidad manufacturera cercana a mercados de consumo grandes o en rápida expansión, como México en Latinoamérica, Polonia en Europa Occidental y China en Asia.

La legislación medioambiental también influye. En marzo el premier chino, Li Keqiang, dijo que su gobierno va a “declarar la guerra” a la contaminación. Las perspectivas de impuestos a las emisiones de carbono siguen siendo lejanas pero sus comentarios ponen estas legislaciones en el horizonte.

Rivales cercanos

El desafío más directo para China podría venir de cerca. La Comunidad Económica de la ASEAN (AEC), que entrará en vigor en 2015, pretende convertir a sus diez países miembros en una única base de producción y manufacturas y un mercado único. Por sí solos, Vietnam, Malasia y Tailandia carecen de la escala para competir con China, pero en forma colectiva incluirán 625 millones de habitantes con un PIB de US$ 2,5 billones (millones de millones).

Si la AEC logra reducir sus aranceles internos cerca de cero, podría crear cadenas de valor que exploten los recursos de sus miembros, desde Investigación y Desarrollo en Singapur, hasta manufacturas intensivas en capital en Tailandia y mano de obra en Myanmar. Como la región experimentará uno de los crecimientos más acelerados del mundo en 2014-18, la batalla por los bienes de suministros para sus pujantes mercados de consumo será intensa.

Aún así, el aspecto más sobresaliente de la posición de China al centro de las manufacturas globales son sus continuas ventajas comparativas. China se verá fortalecida por mayores avances en su ya impresionante infraestructura de alta velocidad y profundidad de su capacidad industrial en los próximos años. Y, pese a la promesa del gobierno de combatir los costos ambientales de producción, el continuo crecimiento de la población urbana de China asegura que se mantendrá como una ubicación altamente competitiva para las hordas extranjeras de manufactureros.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok