El negocio de las Isapres, por distintas razones, ha sido objeto de críticas desde hace varios años. Entre otras cosas, cada cierto tiempo, las autoridades de turno cuestionan las millonarias ganancias que acumulan anualmente.

Hace una semana la Superintendecia de Salud informó que las Isapres sumaron ganancias por $ 47 mil millones a septiembre de 2011, cifra que les significó un alza de 50% en sus retornos en comparación con igual período de 2010.

En menos de 24 horas, la oficina de partes del Congreso recibía en sus dependencias un proyecto ley que busca regular la implementación del Plan Garantizado de Salud (PGS). La iniciativa del Ejecutivo amenaza con un masivo traslado de clientes a Fonasa. Esto, porque si el PGS tiene un costo referencial de

$ 17.000, tal como estima uno de los cálculos oficiales, 1,4 millón de beneficiarios de las Isapres tendrá que optar por pagar este adicional o emigrar al sistema publico.

De concretarse esta proyección, el efecto sobre el sistema sería significativo. Según datos oficiales, el total de beneficiarios a 2010 llega a más de 2, 8 millones de personas y el de cotizantes es 1,5 millón, por lo que el proyecto de ley podría reducir a la mitad al sistema.

Los otros datos

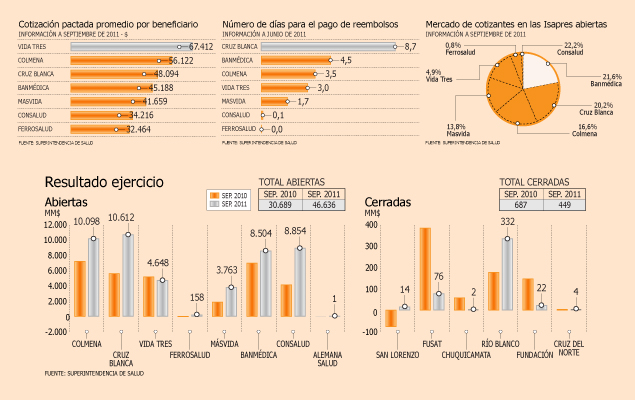

Al revisar las cifras de participación de mercado de las Isapres abiertas, se observa que Consalud lidera con un 22,2%, seguida de cerca por Banmédica con un 21,6% y Cruz Blanca con 20,2%. Luego figura Colmena con un 16,6%, Masvida con 13,8%, Vida Tres con 4,9% y finalmente Ferrosalud con 0,8%.

Ahora bien, si revisamos la cotización promedio pactada a septiembre de este año, Vida Tres figura en el primero lugar con $ 67.412. Más atrás aparecen Colmena con $ 56.122, Cruz Blanca ($ 48.094), Banmédica ($ 45.188), Masvida

($ 41.659), Consalud ($ 34.216) y Ferrosalud ($ 32.464).

Alza de planes

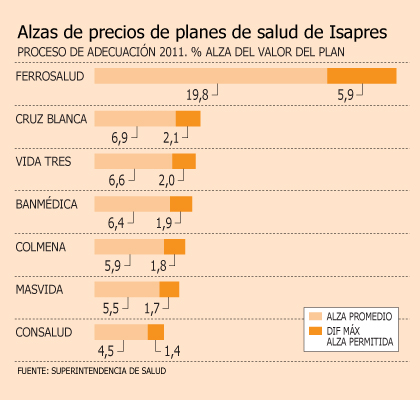

Uno los temas más polémicos en torno a las Isapres es el alza en el costo de los planes. Tanto es así que el año pasado el Tribunal Constitucional derogó la tabla de factores de riesgo que aplicaban para subir sus precios, según la edad y género de los afiliados.

De acuerdo a los datos de la superintendencia, para el proceso de adecuación 2011 el incremento de planes de salud de las Isapres lo encabezó Ferrosalud con un 19,8%. Más atrás continúan Cruz Blanca, Vida Tres, Banmédica, Colmena, Másvida y Consalud, con 6,9%, 6,6%, 6,4%, 5,9%, 5,5% y 4,5%, respectivamente.

Judicialización

El aumento en los planes de salud ha significado una avalancha de juicios en contra de las isapres. Cada año se incrementa de manera importante el número de causas que ingresa a los tribunales de justicia y la mayoría de las veces se falla a favor de los usuarios.

Mientras los recursos de protección presentados ante las cortes de apelaciones por alzas de precio base de los planes de salud durante 2010 fueron 7.800, hasta el lunes 12 de diciembre recién pasado se contabilizan 15.227, con un promedio de 2.000 casos mensuales. Tal avance es preocupante para el sector, ya que sólo entre un 8% y 10% de los fallos dan la razón a las empresas, pero prácticamente el 100% de estos casos son perdidos en la Corte Suprema.

Cabe señalar que en 2010, sólo Cruz Blanca y Colmena elevaron sus precios y este año lo hicieron todas. Las costas de los juicios van entre $ 60.000 y $ 70.000.

Utilidades

Aunque las utilidades acumuladas a septiembre reflejan una alta rentabilidad del sistema, al mirar el rendimiento por trimestre se observa una situación distinta. Cerca del 68% de las ganancias de este año se explican sólo en el primer trimestre, un 30% en el segundo y sólo un 2% en el tercero.

Esta caída en las utilidades se explica por la estacionalidad del negocio, pues gran parte de las ganancias del año se genera en el primer semestre, debido a un menor número de enfermedades.

Los números de las Isapres

|

| Estado de Resultados (en mm$) |

Mar-2010 |

Mar-2011 |

Jun-2010 |

Jun-2011 |

Sep-2010 |

Sep-2011 |

| Ingresos operacionales |

334.304 |

367.710 |

677.940 |

748.110 |

1.042.991 |

1.135.175 |

| Costos de operación |

271.770 |

290.650 |

571.518 |

615.555 |

891.756 |

958.772 |

| Gastos adm. y vtas. |

41.493 |

42.950 |

84.643 |

88.930 |

128.428 |

136.438 |

| Resultado operacional |

21.041 |

34.110 |

21.779 |

43.625 |

22.806 |

39.966 |

| Resultado no operacional |

4.384 |

5.287 |

10.375 |

13.586 |

14.919 |

19.106 |

| Resultado ejercicio |

21.376 |

31.289 |

26.846 |

45.683 |

31.376 |

47.085 |

| Indicadores promedio mensual (en $) |

Mar-2010 |

Mar-2011 |

Jun-2010 |

Jun-2011 |

Sep-2010 |

Sep-2011 |

| Cotización total por cotizante |

79.488 |

79.488 |

80.347 |

84.942 |

81.997 |

85.311 |

| Cotización adicional voluntaria por cotizante |

20.378 |

20.378 |

20.693 |

22.770 |

21.618 |

22.951 |

| Cotización total por beneficiario |

n/a |

n/a |

40.536 |

43.718 |

41.475 |

44.025 |

| Renta imponible promedio por cotizante |

816.650 |

816.650 |

823.170 |

861.400 |

833.431 |

863.107 |

| Costo operacional por beneficiario |

32.548 |

32.548 |

34.173 |

35.972 |

35.461 |

37.184 |

| Costo en prestaciones por beneficiario |

26.987 |

26.987 |

28.132 |

29.881 |

28.966 |

30.654 |

| Costo en subsidios por cotizante |

10.902 |

10.902 |

11.928 |

11.789 |

12.810 |

12.623 |

| Gasto de adm. y vtas. por beneficiario |

4.969 |

4.969 |

5.061 |

5.197 |

5.107 |

5.291 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok