Intensa fue esta semana. Amanecimos el lunes con las alertas encendidas en la región, luego de que en la medianoche del domingo, el Consejo Electoral de Venezuela (CEV) dio por triunfador de la elección presidencial a Nicolás Maduro, con el 51% de los votos, en un proceso teñido de sospechas de fraude. Varios mandatarios, entre ellos el Presidente Gabriel Boric, han exigido que se transparenten las actas electorales, lo que -lejos de ocurrir-derivó en que Caracas anunciara el retiro de su cuerpo diplomático en siete países, al tiempo que exigió la salida de Venezuela de los representantes de esas mismas naciones, incluyendo a Chile. Mientras la líder de la oposición María Corina Machado anunció estar en la clandestinidad, porque teme por su vida, el CEV reconfirmó el triunfo de Maduro y la OEA pidió una orden de arresto en su contra.

El foco no ha estado solo en la falta de transparencia del proceso, sino también en la eventual migración de unos 5 millones de venezolanos.

Los resultados de Venezuela encontraron al Presidente Boric en Abu Dabi, la capital de Emiratos Árabes Unidos (EAU), desde donde dijo en la red X que "desde Chile no reconoceremos ningún resultado que no sea verificable”. A ello siguieron las declaraciones del canciller Alberto Van Klaveren, quien califico al régimen de Maduro como dictatorial.

Con el ruido de fondo, la visita a Medio Oriente fue calificada como exitosa, marco en el que se suscribió un acuerdo de asociación económica con EAU.

La frase de la semana

"El régimen de Maduro debe entender que los resultados que publica son difíciles de creer (...)Desde Chile no reconoceremos ningún resultado que no sea verificable".

GABRIEL BORIC, Presidente de la República

Árabes tras el cobre y litio

“Chile tiene minerales que queremos y no tenemos, como litio y cobre”, declaró, sin titubeos el ministro de Industria y Recursos Minerales de Arabia Saudita, Bandar Ibrahim Alkhorayef, en una maratónica visita a Chile.

En Santiago, se reunió con representes del Gobierno, de Codelco y SQM. La comitiva viajó, incluso, al Salar de Atacama para conocer de cerca el proceso de producción de litio (ver página 6).

Nueva apuesta en pensiones

A mitad de semana, el Gobierno se jugó una nueva carta para destrabar la reforma previsional. El ministro de Hacienda, Mario Marcel, presentó en la Comisión de Trabajo del Senado un documento marco, el que identificó 45 puntos de "convergencia" para avanzar en el debate, incluyendo una nueva distribución del 6% de cotización adicional. En la nueva fórmula, tres puntos van directamente a las cuentas individuales; 1% se destina a compensar la mayor sobrevida de las mujeres; y el 2% restante se postula como un "aporte reembolsable" transitorio. Esto último, constituiría una especie de préstamo que el Estado se compromete a devolver a las personas que lo aportaron, con un interés de entre 2% y 3%.

Lo cierto es que, hasta ahora, el Gobierno no ha logrado convencer a la oposición, donde se cuestiona -entre otras cosas-que la propuesta contiene puntos no recomendados por la mesa técnica, como la separación de la industria y la posibilidad de que el Estado participe como inversor previsional. Los próximos días serían cruciales para conocer la postura oficial de Chile Vamos, sector con que necesariamente el Gobierno debe llegar a un acuerdo, pues la derecha es mayoría en la comisión de Trabajo del Senado.

PMI de China entra en contracción

El índice PMI manufacturero general de China, elaborado por Caixin, se contrajo a 49.8 en julio, frente al 51.5 esperado por el mercado. Esto representó una caída en comparación con el 51.8 de junio y marcó su primer retroceso desde octubre de 2023. Con ello, pasó a territorio de contracción debido a las reducciones en los presupuestos de los consumidores. Además, las compras cayeron por primera vez desde octubre de 2023, lo que llevó a un nuevo agotamiento de las existencias y al aumento de los productos terminados.

La encuesta reveló que el empleo anotó una leve caída, manteniéndose relativamente estable, mientras que la producción creció menos que en los últimos nueve meses, en medio de una desaceleración de los pedidos extranjeros.

A pesar de que la confianza de los consultados mejoró desde el mínimo de casi cinco años de junio, el crecimiento irregular de la segunda economía mundial sigue generando solicitudes de un mayor apoyo político para que logre el objetivo de crecimiento en torno a 5%.

Cobre en la línea de los US$ 4 la libra

Gran parte de las miradas estuvo en el precio del cobre. El martes, el metal cayó por debajo de los US$ 4 la libra en la Bolsa de Metales de Londres, según Cochilco. Aunque logró repuntar al cierre de la semana, su precio registró una caída del 17% desde el máximo histórico del 20 de mayo pasado.Desde entonces, ha descendido diariamente. En julio cerró con una baja de 5,1%. Sin embargo, ha logrado acumular un alza de 6,4% en lo que va de 2024, con un promedio de transacción de US$ 4,14 la libra.Según los analistas, el principal factor tras el retroceso es la preocupación por la demanda china, el principal comprador, ya que el Politburó asiático desilusionó con las medidas de estímulo anunciadas.

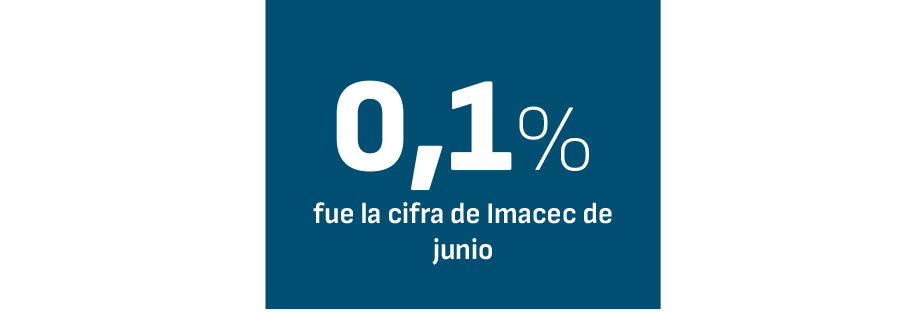

Imacec decepcionante

El Imacec de junio decepcionó a todos, al crecer apenas 0,1% en comparación con el mismo mes de 2023, resultado muy por debajo de las expectativas que se ubicaban más cerca del 0,5%.

Esta semana Hacienda ajustó a la baja la previsión de crecimiento económico para 2024 , situándola en 2,6%. Esto aleja la posibilidad de alcanzar una expansión de 3% este año. Para 2025 se espera una leve mejora del PIB , desde 2,5% a 2,6%.

La semana de los bancos centrales

El miércoles por la tarde, el Consejo del Banco Central de Chile acordó mantener la Tasa de Política Monetaria (TPM) en 5,75%. Así, confirmó lo que venían esperando analistas, economistas y el Grupo de Política Monetaria, que esta semana recomendó mantener el nivel.Esta pausa se dio en medio de una economía que muestra signos de desaceleración, pero con una inflación que se aleja de la meta debido al alza de las cuentas de la electricidad.

En la misma semana, la Reserva Federal de Estados Unidos decidió mantener el freno de mano en los tipos de interés. Optó por no variar sus tasas entre el 5,25% y el 5,5%, rango en el que permanecen desde julio de 2023.Pese a ello, la espera podría estar llegando ya a su fin, especialmente luego que se conocieran cifras bajas en la actividad de EEUU y el empleo.

Si bien el consenso era absoluto en cuanto a que la institución que dirige Jerome Powell no movería las tasas, crecieron las expectativas de que los recortes vendrán en septiembre, cuando termine el verano boreal.En su comunicado, la Fed indicó que la inflación está algo elevada, con lo que bajó un tono respecto al comunicado anterior, cuando indicó que la inflación estaba abiertamente "elevada". También suavizó sus comentarios respecto al rumbo de la inflación, destacando que ha habido "algunos avances adicionales".

Los mercados reaccionaron a los anuncios de la Fed. Wall Street cerró su mejor sesión desde febrero. El Nasdaq se empinó un 2,64%, el S&P 500 ganó 1,58% y el Dow Jones subió 0,24%. Tanto el S&P como el Nasdaq tuvieron su mejor sesión desde febrero. A esta racha también contribuyó un renovado auge tecnológico..., hasta que llegó el viernes.

Viernes negro

Los mercados amanecieron el viernes con la resaca de las cifras de producción industrial de EEUU, que se contrajeron sobre lo esperada, a lo que se sumó el informe oficial de empleo, mucho más débil de lo esperado: se crearon 114.000 puestos de trabajo en julio, muy por debajo de los 175.000 que esperaba el mercado y de los registrados en junio. Ello levantó las alertas de que la economía no está teniendo un aterrizaje suave.

A esto se agregó el temor geopolítico por lo que sucede en Medio Oriente y las empresas tecnológicas cayendo en picada.

Los índices bursátiles en Wall Street cayeron. Antes, el Nikkei de Tokio había sufrido un derrumbe del 5,8%, el mayor en un día desde marzo de 2020, en el peak de la pandemia.

Las bolsas europeas no escaparon a las caídas. El Ftse británico, después de la baja de tipos decidida el jueves por el Banco de Inglaterra, cayó 1,4%; el Mib italiano y el Dax alemán, rozaron el 2,5% de pérdidas, el Ibex español retrocedió 1,67% y el Stoxx 600 cayó un 2,8%.

Las dudas económicas no solo golpearon a las bolsas. El petróleo acusó recibo de la evolución del crecimiento en EEUU. Ni siquiera las tensiones geopolíticas en Medio Oriente lograron minimizar las caídas. El barril de Brent llegó a los US$ 77, mientras que el barril de WTI, se desinfló a US$ 73.

El menor optimismo económico y las previsiones de mayores bajadas de tasas impactaron también los intereses de la deuda. La rentabilidad exigida al bono estadounidense a 10 años, en dos días pasó del 4,10% al 3,80%. El nerviosismo también disparó al oro, que llegó a máximos históricos, con los futuros cerca de la barrera de los US$ 2.500 la onza.

Las magníficas al pizarrón

Las grandes tecnológicas presentaron sus resultados del segundo trimestre. Amazon e Intel decepcionaron en sus reportes trimestrales y empujaron a todo el sector tecnológico a la baja.

A pesar de presentar resultados el miércoles por sobre las estimaciones del mercado, las acciones de Meta cayeron casi un 2% al cierre del viernes. En la misma línea las de Microsoft se vinieron abajo también en un 2% y las de Amazon casi un 9%.

La guinda de la torta la puso Intel. Sus acciones se fueron a pique casi un 30% el viernes en la mañana.

Apple, que entregó sus resultados el jueves, se opuso a la tendencia general a la baja entre las acciones tecnológicas, subiendo casi un 0,7% ayer.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok