Europa fue esta semana el escenario de varios acontecimientos. Partamos con que el domingo se conocieron los resultados de las elecciones del parlamento europeo, con la extrema derecha avanzando en escaños, lo que generó un verdadero terremoto político.

Con ese escenario de fondo, aterrizó el lunes en Alemania el Presidente de la República, Gabriel Boric, iniciando así su segunda gira por Europa, que contempló visitas oficiales a Alemania y Suecia, y la participación en la Cumbre de la Paz por Ucrania que se realiza en Suiza entre hoy y mañana.

En Alemania, la agenda se concentró en promover inversiones en litio e hidrógeno verde. En Suecia el foco estuvo puesto en temas de innovación, a lo que se sumó una reunión con el rey y el primer ministro.

El 17 de junio llegará a Paris, Francia, para reunirse con el Presidente Emmanuel Macron. Además, encabezará el Mecanismo de Alto Nivel del ODS4 de Naciones Unidas, cuyo tema es la Contribución de la Educación para la Cumbre del Futuro que se realizará en septiembre.

La frase de la semana

"Tuvimos una pausa en el progreso de la inflación en el primer trimestre, la conclusión fue que tomará más tiempo llegar a los recortes de tasas".

JEROME POWELL, presidente de la Reserva Federal

El regreso del mandatario a Chile está previsto para el martes 18 de junio.

El coletazo de las elecciones europeas

La semana partió movida. Las elecciones europeas golpearon las bolsas del viejo continente, el Cac francés el lunes presentó una fuerte corrección tras el adelanto electoral anunciado por Emmanuel Macron el domingo, después de su clara derrota ante Marine Le Pen en los comicios europeos.El índice cayó un 1,35%y no dejó de desplomarse, sumando en la semana un retroceso de 6,23%.El resto de bolsas europeas ese día lunes cayeron entre un 0,5% y un 1%.

En Alemania, el tema no estaba menos tenso, el canciller Olaf Scholz sintió la presión luego que la extrema derecha del AfD obtuviera avances sustanciales en los comicios.

Como consecuencia de estos movimientos, el euro se depreció con fuerza con relación al dólar.

En Europa, las caídas continuaron en las bolsas durante la semana. El jueves el EuroStoxx 50 vivió su peor sesión desde julio de 2023, con caídas que llegaron al 2% por la incertidumbre política, especialmente en Francia. Así sumó en la semana un desplome de 4,2%.

El nerviosismo también golpeó al bono francés a diez años, que anotó el jueves un rendimiento del 3,18%, ante la perspectiva de que Marine Le Pen pueda ganar las elecciones, lo que se traduciría en una política fiscal expansiva, deteriorando el endeudamiento público.

Todo este "ajetreo" se dio en la previa del acontecimiento más esperado por inversionistas y analistas: la reunión de la Reserva Federal de Estados Unidos.

Jerome Powell

Los inversionistas partieron la semana con el foco puesto en los datos de inflación y la decisión de la Reserva Federal de EEUU.El banco central estadounidense celebró entre el martes y miércoles su cónclave monetario, donde la atención estuvo puesta en sus proyecciones económicas.

La Fed no sorprendió y mantuvo los tipos de interés en máximos de los últimos 23 años, en la franja comprendida entre el 5,25% y el 5,5%.Donde sí hubo sorpresas fue en la última revisión de su tabla de previsiones, ya que paso de contemplar tres rebajas en 2024 a solo una, por lo que los tipos terminarían el año en el 5,25%.

Los analistas estaban sorprendidos y enfadados, ya que no comulgan con esta nueva hoja de ruta, que consideran excesivamente conservadora a la vista de los datos macroeconómicos publicados hasta el momento. El presidente del organismo, Jerome Powell, señaló que: "Las decisiones se tomarán en cada reunión" y según cómo evolucionen los principales datos macroeconómicos. El banco central se reunirá nuevamente a principios de noviembre, pero los analistas creen que no habrá movimientos, ya que coincide con las elecciones presidenciales.

La antesala del IPoM

Y siguiendo con los bancos centrales, si bien los próximos días el protagonismo se lo llevará el de Chile, con dos hitos: la Reunión de Política Monetaria y el IPoM, ya esta semana se calentaron los motores.

El martes se publicaron los resultados de la Encuesta mensual de Expectativas Económicas (EEE) de junio y el jueves los resultados de la Encuesta de Operadores Financieros (EOF) pre Reunión de Política Monetaria de junio.

Ambas encuestas coincidieron en proyectar que el BC bajará la Tasa de Política Monetaria en 25 puntos base, para llegar hasta un 5,75%.

También hubo cambios en las proyecciones de inflación. Mientras la EEE arrojó una variación del IPC de 0,1% para este mes, y que el dato acumulado a diciembre del 2024 será de 3,9%; la EOF para junio prevé una baja de 0,1% en el IPC mensual, siendo el primer IPC negativo del año. Luego se esperan alzas de 0,5% en julio y 0,3% en agosto.Las expectativas inflacionarias para 12 y 24 meses se mantienen en 3%.

Siguen advertencias del CFA

El Consejo Fiscal Autónomo (CFA) realizó un nuevo llamado de atención al Gobierno en su informe de evaluación del cálculo del Balance Estructural y nivel prudente de deuda. La entidad presidida por Jorge Rodríguez, advirtió que se debe tener cautela con las mejores cifras de crecimiento económico y precio del cobre, ya que no garantizan mayores ingresos fiscales estructurales para reducir el estrés fiscal. Asimismo, enfatizó el organismo que si no mejoran las proyecciones de largo plazo, no habrá necesariamente mayores holguras fiscales. Insistió que éstas siguen siendo estrechas, por lo que se requiere esperar las nuevas estimaciones de los comités de expertos en julio. Por esto, el CFA reiteró la recomendación de reconstruir el Fondo de Estabilización Económico y Social (FEES), el cual a abril de este año tiene US$ 5.055 millones (1,5% del PIB), el nivel más bajo desde 2021.

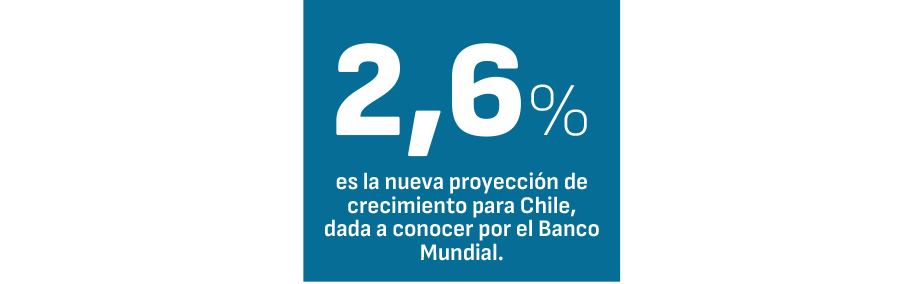

BM elevó estimación del PIB

Las buenas noticias para el Gobierno vinieron por el lado del Banco Mundial, que mejoró sus proyecciones de crecimiento para Chile en 2023 desde 2% a 2,6%. Hasta ahora, el Banco Central ha proyectado un crecimiento entre 2% y 3% y Hacienda 2,7%.

La entidad multilateral estima que esta expansión se sustentará en la fuerte demanda externa de productos básicos de energía verde.

También proyecta que el consumo se recuperará, ayudado por los recortes de tasas del Banco Central, lo que también impulsará la inversión en 2024-2025.

Milei celebra

Y siguiendo con nuestros vecinos trasandinos, esta semana Javier Milei se anotó cuatro triunfos.

Por un lado, los denominados senadores “swing” (legisladores de la oposición que hicieron movimientos con los que se pudo aprobar y también rechazar artículos determinantes para el Gobierno) le permitieron salvar la Ley Bases, su primer triunfo en el Congreso, a seis meses de asumir la presidencia. Lo anterior fue clave, porque de no haberlo conseguido se podría haber generado una grave crisis institucional y un derrumbe en los mercados.

Eso sí no está todo dicho, el tema tributario sigue pendiente de aprobación.

La otra victoria fue la caída de la inflación. El IPC de mayo fue de 4,2%, registrando su menor alza mensual desde enero de 2022.El indicador acumula un avance de 71,9% en el año y de 276,4% en doce meses. La media móvil de 3 meses del IPC se ubicó en el menor nivel desde julio de 2023.

El tercer hito fue conseguir que el FMI aprobara la última revisión del programa, con lo cual llegarán US$ 800 millones a Argentina. Ahora Milei irá por una nueva negociación con el organismo en busca de fondos frescos para acelerar la salida del cepo.

El cuarto logro fue conseguir con china un swap por US$ 5.000 millones, con libre disponibilidad, que fortalece las reservas del Banco Central, además de facilitar el comercio exterior de Argentina.

La revancha de Apple

Y si de logros se trata, el de Apple es meritorio. La compañía liderada por Tim Cook, arrebató el miércoles a Microsoft el título de la empresa más valiosa del mundo por capitalización bursátil, al alcanzar los US$ 3,3 billones frente a los US$ 3,25 de Microsoft.

Y todo gracias a la Inteligencia Artificial. El lunes la firma tecnológica anunció la llegada de la IA a sus dispositivos, una estrategia que denominó 'Apple Intelligence'.Si bien el lunes los inversionistas no digirieron bien la noticia y castigaron la acción, el martes se provocó la euforia, llegando a cotizar por encima de las apuestas de los analistas del mercado.

Falabella y su exitoso remate de acciones

También fue un éxito el remate del 1,5% de Falabella con el cual el grupo Bethia recaudó más de $ 114 mil millones.

La operación tuvo un alto interés de los inversionistas, quedándose finalmente con el paquete de acciones la corredora de bolsa de BICE. El remate partió con un precio mínimo de $2.800 por acción de Falabella, alcanzando un precio de venta de más de $3.000 por título.

El remate impulsó el desempeño de las acciones el retail, que cerraron el miércoles en $2.940, el precio más alto desde el 22 de noviembre de 2021.

Los dueños de la nieve

Mountain Capital Partners, es el nuevo dueño de la nieve en Chile.

La compañía con sede en Durango, Colorado, hace un mes comenzó a comprar los centros de sky más importantes del país. Partió su carrera con Valle Nevado y la Parva, y esta semana presentó una oferta para adquirir Parque Farellones y El Colorado.

La sociedad posee 14 centros de esquí en distintos países, emplea a 3 mil personas y atiende a dos millones de clientes al año.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok