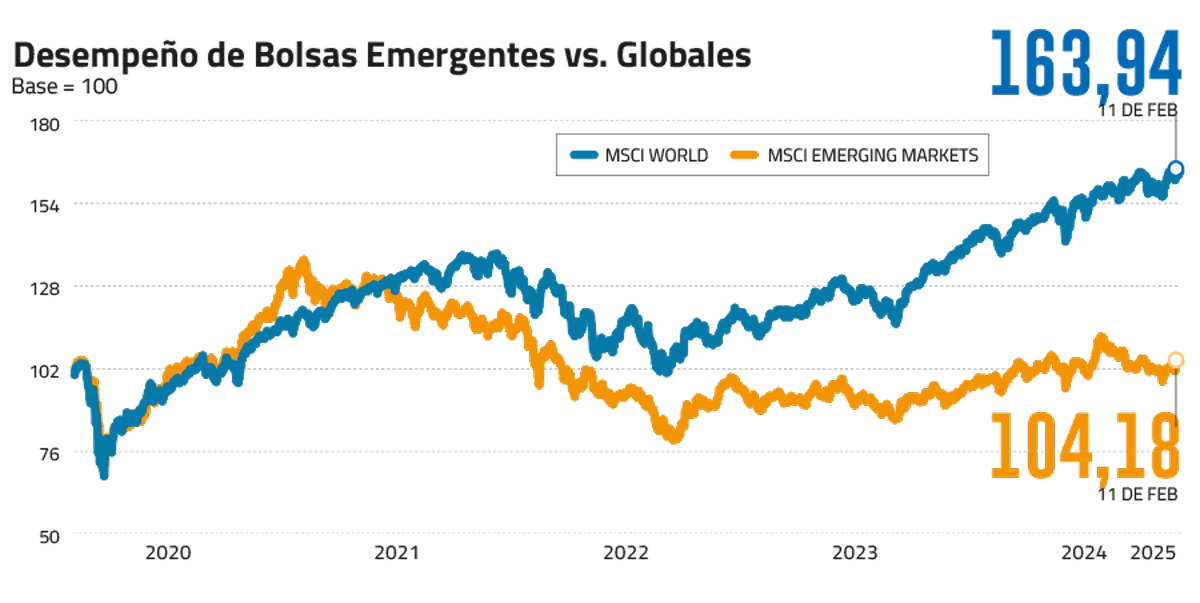

Destinar una parte de la cartera a los mercados emergentes forma parte de la receta de muchos expertos para los inversores con perfil arriesgado e incluso moderado. El argumento es que suele aportar cierta descorrelación cíclica y diversificación, dadas las múltiples oportunidades que pueden presentarse en un universo tan amplio. ¿Pero esta premisa es suficientemente poderosa en un contexto de incertidumbre como el actual?

Queda todo por ver respecto a la ofensiva arancelaria de la nueva Administración de EEUU liderada por Donald Trump. En principio, ningún país está a salvo de sufrir las consecuencias, lo que podría ser especialmente dañino para los mercados emergentes por su mayor inestabilidad y vulnerabilidad en comparación con los desarrollados, si bien habrá diferencias por regiones.

Pero tan sólo el ruido ya está teniendo efectos indirectos, como los derivados del fortalecimiento del dólar por las expectativas de un repunte de las tensiones inflacionistas en EEUU y de que los tipos de interés de la Fed se mantengan altos durante más tiempo.

El encarecimiento de la divisa estadounidense es siempre indeseable para los países emergentes porque sus importaciones se tornan más caras en moneda local, lo que obliga a las empresas a reducir sus inversiones o a gastar más en importaciones cruciales; y porque se endeudan en dólares, lo que encarece su financiamiento.

Dicho esto, también hay que tener en cuenta que estas zonas geográficas dependen mucho globalmente de la marcha de China, actualmente debilitada por su larga y profunda crisis inmobiliaria, porque cada vez tiene un peso más grande dentro de sus economías, pero no son homogéneas, ni por situación geográfica ni por expectativas. Por ejemplo, Latinoamérica está más ligada a la fortaleza del dólar y si se imponen aranceles a las materias primas, Brasil puede tener "un poco más de problema", comenta Ignacio Cantos-Figuerola, socio director de atl Capital.

Con este panorama general, los expertos se muestran cautelosos ahora con los emergentes en conjunto, especialmente con sus bolsas, aunque también aprecian oportunidades.

Guillermo Santos, socio de iCapital, reconoce que están "menos constructivos" con la renta variable emergente, "pero más" con la deuda y renta fija: "Ambos subtipos de activo ofrecen diferenciales atractivos respecto a los bonos soberanos y al crédito privado occidentales, y da lugar a un balance rentabilidad/riesgo bastante atractivo. No olvidemos que los spreads de crédito están casi en mínimos históricos, ofreciendo un perfil rentabilidad/riesgo muy justo".

Para Cantos-Figuerola, el hecho de que los diferenciales estén muy bajos "demuestra que, a pesar de todo, la gente no ve mucho riesgo en los emergentes, o que su realidad es que están menos endeudados a día de hoy que los desarrollados".

A los expertos de iCapital les gustan dos fondos para apostar por estos activos: el BlackRock Index F. EM govern y el PGIM EM hard currency debt fund. Y en Bankinter apuntan a productos como el Pictet EM Loc Curr Debt-Eur, el Aberdeen Select Emerging Market Bond y el Pimco Emerging Markts Bond.

India, en el foco

Los analistas de Bankinter sólo tienen a India como inversión en emergentes a corto plazo. Creen que es la única región que "tiene sentido" en el contexto actual, con palancas que seguirán estimulando la economía entre las que destacan el crecimiento demográfico y de la clase media, la fuerte inversión en infraestructura para reemplazar a China como productor mundial, y la digitalización de la economía.

El hándicap de India, según Cantos-Figuerola, es que su Bolsa "está un poco cara. Lleva unos años muy buenos, con mucho dinero concentrado, casi el que salía de China iba para allá. Y dentro de que la economía está funcionando bien, te conduce a esta preocupación". Los analistas de Vontobel sostienen, sin embargo, que a pesar de las elevadas valoraciones de los sectores inmobiliario e industrial, que se beneficiaron de las políticas de desarrollo de infraestructuras, se pueden encontrar algunas empresas cotizando a niveles atractivos en los sectores financiero, de consumo y sanitario. Tres fondos seleccionados por los expertos de Bankinter para invertir en la Bolsa india son el GS India Equity Portfolio, el Jupiter India y el Templeton India.

Latinoamérica

Latinoamérica despierta más dudas. En Bankinter admiten que están al margen de sus grandes economías, Brasil y México, por los riesgos al alza en el crecimiento y la incertidumbre política/jurídica.

En Renta 4 son "neutrales". Consideran que el fenómeno de nearshoring seguirá beneficiando a países como México y Colombia, que se consolidan como alternativas estratégicas para mercados clave como el de EEUU en sectores fundamentales como manufacturas, servicios y logística. Aseguran que la región destaca por sus atractivas valoraciones, y por seguir siendo un proveedor indispensable de los recursos críticos necesarios para enfrentar los retos tecnológicos que se avecinan. Pero reconocen que la confianza de los inversores podría verse afectada por la repercusión de las políticas proteccionistas de EEUU y que una recaída de la economía china podría generar impactos significativos en la demanda externa, repercutiendo negativamente en las exportaciones de materias primas en la región. Además les preocupan las presiones inflacionistas en países como Brasil y México, que podrían retrasar los ciclos de recortes de tipos de interés.

Cantos-Figuerola afirma que muchas veces los inversionistas apuestan por Latinoamérica a través de las grandes cotizadas españolas con importante presencia allá, con las que se puede construir una cartera.

BBVA, por ejemplo, obtiene más de la mitad del beneficio del grupo en México. Brasil es la principal fuente de ingresos para Santander (que también tiene una presencia relevante en el país azteca) y le proporciona más del 25% de las ganancias. Es un mercado muy importante asimismo para Telefónica e Iberdrola, entre otros.

Peso reducido en las carteras

Los mercados emergentes han estado tradicionalmente asociados a la percepción de riesgo. De hecho, los expertos aconsejan que tengan un peso reducido en las carteras. En atl Capital consideran que estos activos no deberían sobrepasar el 10%, sumados los de renta variable y renta fija.

Los analistas admiten que el panorama podría complicarse a corto y medio plazo, pero ven motivos de alarma. Los emergentes son "vulnerables" a las políticas de Trump, pero están "en mejor forma" que en el inicio de la primera presidencia del mandatario estadounidense, con un crecimiento resistente, vulnerabilidades externas limitadas, mayores reservas de divisas y bancos centrales adelantados en el ciclo económico, defiende Guillaume Tresca, estratega senior de Mercados Emergentes de Generali AM.

"El espectro del aumento de los aranceles no ayuda a las regiones que históricamente han tratado de exportar su camino hacia la prosperidad, y los tipos de interés más altos de EEUU limitan el margen de maniobra de los bancos centrales de los mercados emergentes para desplegar una política acomodaticia", reconoce Daniel Graña, gestor de Janus Henderson. Pero también subraya que estos retos no eclipsan los "poderosos temas seculares" que hacen de los mercados emergentes una de las oportunidades más atractivas dentro del universo de la renta variable mundial: la demografía favorable, los gobiernos reformistas y la innovación impulsada por los emprendedores.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok