En Perú existían 256 supermercados al cierre del primer semestre, considerando los 248 que existían hasta fines de 2015 y los ocho que se inauguraron en el primer trimestre, señaló Scotiabank.

El mercado peruano de supermercados está compuesto por tres operadores principales: Cencosud Perú, perteneciente al chileno Cencosud, dueño de Wong y Metro; Supermercados Peruanos, vinculado al local Grupo Intercorp; y Tottus, propiedad de la también chilena, Falabella.

Los distintos formatos de tiendas responden al interés por posicionarse en diversos segmentos socioeconómicos, señaló el analista del Departamento de Estudios Económicos de Scotiabank, Carlos Asmat.

Así, el formato de supermercados está orientado a los estratos A y B, los hipermercados a los estratos B, C y D, y las tiendas de descuento a los estratos C y D.

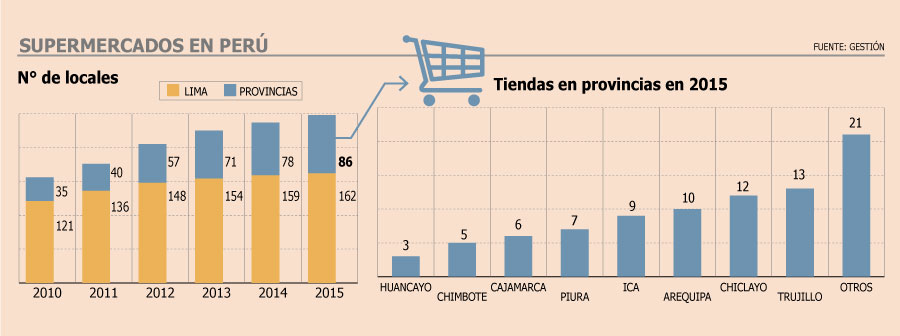

Del total de tiendas a diciembre de 2015, 162 se ubicaron en Lima y 86 en provincias, con un área de ventas total de 747 mil m2. En 2015 se implementaron once nuevas tiendas a nivel nacional: ocho en provincia y sólo tres en Lima.

Desempeño de las ventas

Durante el primer semestre, las ventas de las principales cadenas de supermercados ascendieron a 5.623 millones de soles (US$ 1.662 millones), lo que representó un crecimiento de 3% en moneda local respecto al primer semestre de 2015, estimó Scotiabank.

Este resultado estuvo impulsado, en parte, por la maduración de tiendas abiertas en años anteriores y por la apertura de nuevos locales a nivel nacional. Se inauguraron ocho nuevas tiendas durante el primer semestre.

Sin embargo, un menor ritmo de expansión del consumo privado, sumado a una mayor competencia con el canal tradicional y a una mayor frecuencia de ventas promocionales para atraer a un mayor número de consumidores, incidió en un menor crecimiento de las ventas de las empresas de la industria.

Potencial de crecimiento

El informe resaltó el interesante potencial de crecimiento del sector, pues con cifras al año 2015, en Perú existían 248 supermercados con una población de poco más de 30 millones de habitantes, comparándose con Colombia que cuenta con poco más de 1.000 locales con una población cercana a los 48 millones de habitantes y Chile que cuenta con poco más de 1.400 locales con una población cercana a los 18 millones de habitantes.

Debido a la baja cuota de penetración, las firmas han ido incrementando el número de locales en todo el país. Esto ha generado un mayor nivel de competencia, no sólo con el canal tradicional sino también entre supermercados.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok