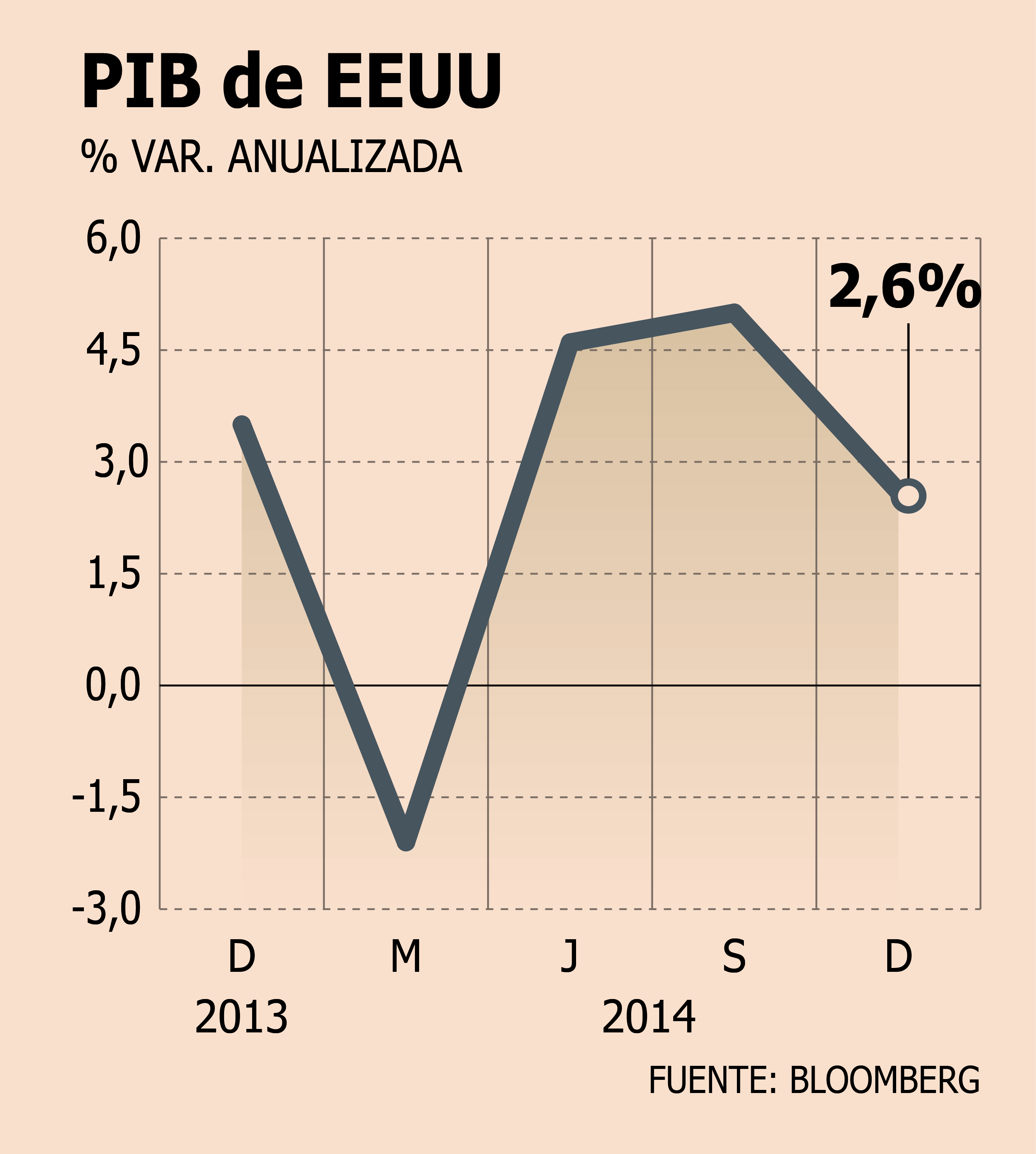

La estimación de un crecimiento de 2,6% para el PIB de Estados Unidos en el cuarto trimestre que daba BMO Capital Markets antes de que se conociera la cifra oficial el viernes parecía conservadora, especialmente si se considera que el consenso proyectaba un 3%. Sin embargo, la filial de banca de inversión del Bank of Montreal fue una de las sólo dos firmas que dio en el blanco, entre las 85 sondeadas por Bloomberg.

Jennifer Lee, economista senior y directora de investigación económica de BMO Capital Markets, explicó a DF que su previsión se debía a la debilidad exhibida en la inversión, situación que se extendería a los primeros tres meses del año.

La experta cree que lo más destacable del informe fue el gasto de los consumidores, que anotó su mayor variación en casi nueve años.

- ¿Por qué pronosticaban un crecimiento por debajo del consenso?

- Habíamos recortado la proyección por las cifras más débiles en el lado de la inversión.

- ¿Fue sólo por las menores cifras de inversión?

- Sí, los datos de bienes durables de noviembre fueron bastante débiles. Este fue el principal punto detrás de nuestra proyección por debajo del consenso.

- Su visión fue correcta, porque la inversión empresarial fija aumentó sólo 2,3%, frente a 7,7% en el tercer trimestre, y el gasto en equipos cayó 1,9%. ¿Qué está sucediendo con el sector empresarial?

- Estamos viendo una retirada. No tenemos la descomposición sectorial, pero lo más probable es que buena parte de la menor inversión esté viniendo de los recortes en la zona petrolera. También hay preocupación por algunos de los efectos colaterales de la disputa laboral en los puertos de la costa oeste. Eso estaba conteniendo a las compañías.

Otro factor es el menor crecimiento en el exterior. Muchas de las empresas tienen negocios en otros países, por lo que una desaceleración en estos lugares provoca que los consumidores hagan una pausa.

- ¿Y qué pasa con la apreciación del dólar?

- Probablemente también ha jugado un rol, en términos de menores ingresos en el extranjero. El fortalecimiento del dólar va a ser una historia que va a dominar el resto del año.

- ¿Esto significa que podríamos ver menor inversión durante 2015?

- Todavía es muy pronto, pero hasta ahora parece que también va a ser menor en el primer trimestre, de nuevo, por lo que hemos visto en los informes de bienes durables.

- El consumo gubernamental fue otra carga al contraerse 2,2%. ¿Cómo se explica esto?

- Gran parte de la caída se debió a defensa, que tiende ser una serie muy variable. Es interesante, porque los gobiernos estatales y locales continuaron gastando. En el frente local, están viendo un crecimiento económico más sólido y más ingresos tributarios, lo que está ayudando a amortiguar los balances de los gobiernos locales.

- Por el lado positivo, el consumo personal subió 4,3%, máximo desde inicios de 2006. ¿Qué factores están ayudando al consumidor?

- El gasto de los consumidores fue probablemente la noticia más alentadora de todo el informe y existen varios elementos en juego. Estamos viendo el impacto de los menores precios energéticos. En el frente laboral, estamos observando una robusta creación de empleos y eso está apuntalando las compras. La confianza de los consumidores está en sus niveles más altos en siete u ocho años y eso claramente está ayudando a alentar el gasto.

- ¿Prevé que esta tendencia continuará durante 2015?

- Sí, por lo menos en los próximos trimestres. Cuando los precios de la energía comiencen a subir, esto podría disminuir un poco el gasto general, pero al final del día lo que se necesita es un sólido crecimiento del empleo y eso impulsará el gasto de los consumidores.

- ¿Qué significan estas cifras para la política de la Reserva Federal?

- Modificamos nuestra proyección para la primera alza. Aún creemos que van a subir las tasas de interés este año, pero va a ser en septiembre en vez de junio.

- ¿Por qué cambiaron su previsión?

- Por el tono del comunicado (de la semana pasada). Ellos continúan estando bastante optimistas sobre la economía doméstica, pero también están muy atentos al impacto que está teniendo el fortalecimiento del dólar en la inflación. De alguna manera, esto está haciendo algo del ajuste por ellos. Además, con todos los acontecimientos internacionales, la Fed no quiere sacudir el barco.

- EEUU creció 2,4% durante 2014, el nivel más alto en cuatro años. ¿Cuál es la perspectiva para este ejercicio?

- Esperamos un repunte dados los bajos precios de la energía. Proyectamos una expansión de 3%.

- ¿Diría que EEUU va a ser el principal motor de la economía global en 2015?

- Sí, aunque probablemente no va a ser suficiente para levantar a toda la economía mundial. El crecimiento mundial será estable en torno a 3,2% debido al dispar impacto de la caída en los precios del petróleo. Estados Unidos proveerá un amortiguador con su crecimiento de 3%.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok