La distribuidora de gas natural Metrogas registró el mayor margen neto entre las empresas de servicios básicos que informan resultados a la Superintendencia de Valores y Seguros (SVS), entre las que figuran firmas de distintos sectores, algunos de los cuales tienen tarifas reguladas.

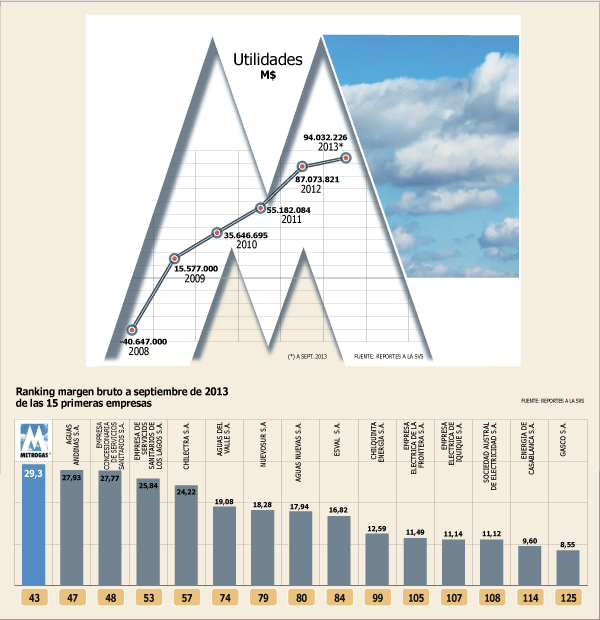

El margen neto que muestra a septiembre es de 30%, que la posiciona en el puesto 43 del listado general de compañías. Este factor se obtiene al analizar las utilidades sobre las ventas. En el primer ítem y al tercer trimestre la firma ligada a Gasco, Copec y Trigas estuvo a punto de duplicar la ganancia que informó en igual período de 2012, con poco más de $ 94 mil millones, cifra que supera el resultado del año anterior completo y se contrasta con 2008, que ha sido su peor año. Los ingresos superaron los $ 135 mil millones.

El margen de Metrogas se explica por la caída de 40% a septiembre del costo de compra de gas, a partir del nuevo contrato de abastecimiento de gas natural licuado (GNL) que firmó con BG Group y en gran medida también por los ingresos asociados a las ventas a generadoras eléctricas (en volumen cayeron 12% al tercer trimestre), negocio excepcional que realizan desde que comenzaron a recibir gas natural del terminal de regasificación de Quintero.

Aunque en sus reportes Metrogas no hace mayores comentarios, uno de sus accionistas, Copec, reconoció en su estado de resultados que el favorable desempeño de la distribuidora se debe a “mayores volúmenes y márgenes”.

En el mercado comentan que “una empresa de servicios básicos no puede tener un margen de esta magnitud”, aunque como dijeron fuentes de la compañía en lo que respecta a su negocio principal, que es el abastecimiento a clientes residenciales y comerciales (Rescom), industriales y de gas de ciudad, no excede la tasa de rentabilidad sobre activos que establece la autoridad. El imperativo es que este factor no sobrepase en 5% la tasa de costo de capital que establece el Ministerio de Economía y que ronda el 6%. Añaden las fuentes que el margen no considera ítems como los US$ 1.700 millones de inversión realizada.

Comportamiento por sector

Uno de los puntos que tradicionalmente se le cuestiona a la empresa es que determina sus tarifas respecto de su sustituto, en este caso el gas licuado y no respecto de su costo. Actualmente, dicen al interior de la firma, son en promedio 30% más bajos que este combustible.

Sin embargo, al analizar el costo del gas que informa la empresa respecto de los volúmenes de gas que vendió, se obtiene que en promedio la firma pagó US$ 7,9 por millón (MM) de BTU (unidad térmica británica).

La distancia se marca al contrastar las colocaciones por segmento con los respectivos ingresos por ventas. En el caso del Rescom (que representó el 42% de los ingresos), donde a septiembre vendió 229,1 millones de metros cúbicos la firma recibió US$ 29 por millón de BTU.

En el área industrial, que aportó el 34% de los ingresos, recibieron

US$ 17,4 por MM BTU, mientras que las ventas a eléctricas (sólo 21% de las ventas) recibió US$ 15 por MM BTU.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok