El mercado se ha dado la vuelta en términos de expectativas de inflación en el corto y mediano plazo. La sorpresa de enero, cuando se esperaba una caída en el IPC pero que resultó en un alza de 0,1%, obligó al mercado a moderar su apuesta bajista para los precios internos hacia final de año, la que en pocas semanas pasó de 2,1% a superar hoy el 3% (ver tabla).

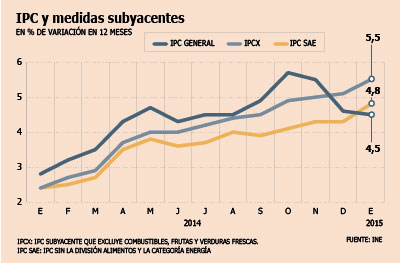

Si bien en un momento los operadores y las gerencias de estudios se centraron en el efecto negativo en precios por la caída del petróleo, dejaron de lado factores locales como la persistencia de los indicadores subyacentes de inflación, que se han mantenido por sobre el rango meta del instituto emisor.

Si bien este diagnóstico ya era anticipado por el Banco Central en diciembre, el instituto emisor se sinceraría ante el mercado en el próximo IPoM. El mercado espera que el instituto emisor revise su proyección de IPC para diciembre y la lleve desde el actual 2,8% a niveles de 3% en el informe que presentará ante la comisión de Hacienda del Senado el 30 de marzo.

El economista de BBVA Research, Cristóbal Gamboni, advierte que el "sinceramiento" en la proyección de precios estará gatillado por el reconocimiento de una persistencia en la alta inflación subyacente, que excluye a elementos volátiles como los alimentos y la energía.

"A pesar de la fuerte caída en el petróleo, el Central mantuvo su estimación de inflación en diciembre. El Banco ponderó otras variables que impactaban los precios al alza. En el suma y resta, el resultado no varió mucho y estaba por sobre el mercado", plantea.

El economista de Banco Penta, Matías Madrid, va más allá e incluso ve una corrección al alza por sobre el 3%. "El Central debe ser consistente con un escenario de petróleo que dejó de ser bajista. En el último IPoM estimaba un barril en US$ 64 promedio. No creo que cambie mucho esa estimación e incluso es levemente alcista hoy", argumenta.

Similar visión tiene el analista de Credicorp Capital, Andrés Osorio, para quien la revisión será leve y oscilará a entre 2,9% y 3%.

Mientras que Felipe Alarcón, de EuroAmerica, plantea que es "perfectamente probable" que se empine a un 3% el IPC esperado por el Central a diciembre. "Nadie tenía en la mente esta sorpresa inflacionaria de 0,4 puntos que se vio en enero. Hay que tener en consideración que pueden haber efectos colaterales aún de la reforma tributaria, principalmente en cigarrillos y en bebidas analcohólicas".

Escenario de riesgos

En el mercado hay consenso de que hay una "alta probabilidad" de que el instituto emisor mantenga entre 2,5% y 3,5% el rango de crecimiento para este año, razón por la cual su discurso se centraría más bien en el escenario de riesgo inflacionario.

El economista de BICE Inversiones, Sebastián Senzacqua, advierte que en su discurso el Central deberá considerar como factor "relevante" que se esperan altos registros inflacionarios en febrero y, sobre todo, en marzo. Por lo mismo, el departamento de estudios revisó al alza a 3,4% su IPC esperado para diciembre.

"El Central deberá reiterar que hay una mayor persistencia de la alta inflación, poniendo énfasis en indicadores subyacentes que continúan altos", dice.

Nathan Pincheira, de Banchile Inversiones, pone énfasis en que la composición de los factores alcistas para la inflación será parte importante del discurso del consejo en la Cámara Alta. "El Central ha venido anticipándole al mercado en las últimas minutas de que hay una probabilidad cierta de que se materialicen los escenarios de riesgo del último IPoM. Uno de ellos es la incertidumbre por las brechas de capacidad en la economía, que no serían tan amplias como se pensaba".

Mientras que Felipe Ruiz, de BCI Estudios, pone el énfasis en la "inercia" inflacionaria de algunos productos. "El Central deberá enfatizar de que la alta inflación de 2014 continuará presionando los precios al alza. Deberá ratificar la nota de cautela que venía expresando en los últimos IPoM".

Operadores revisan IPC en 12 meses

La Encuesta de Operadores Financieros para la segunda quincena de febrero dio cuenta del ánimo alcista para las perspectivas de inflación del mercado luego de la sorpresa inflacionaria de enero.

Así, los encuestados revisaron desde 2,94% a 3% el IPC esperado a 12 meses, mientras que mantuvieron en 0,2% la proyección del mes de febrero, que dejó atrás las estimaciones de caídas que anotó hasta la segunda quincena de enero.

Por el lado de la Tasa de Política Monetaria (TPM), en tanto, los consultados no esperan movimientos para este año, manteniendo el interés rector en 3%.

De hecho, el principal cambio en el ánimo de los operadores se dio en su proyección de TPM a 24 meses plazo, la cual pasó de 3,25% en la primera parte de febrero a 3,50% en la encuesta publicada ayer.

En tanto, a nivel del tipo de cambio las proyecciones se recortaron a la baja. Es así como el dólar esperado a 7 días plazo se redujo en $ 6 a $ 620, mientras que a 3 meses la estimación se recortó en $ 5 a $ 625. A fin de año, en tanto, la divisa cerraría en $ 630, $ 5 pesos que en la encuesta previa.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok