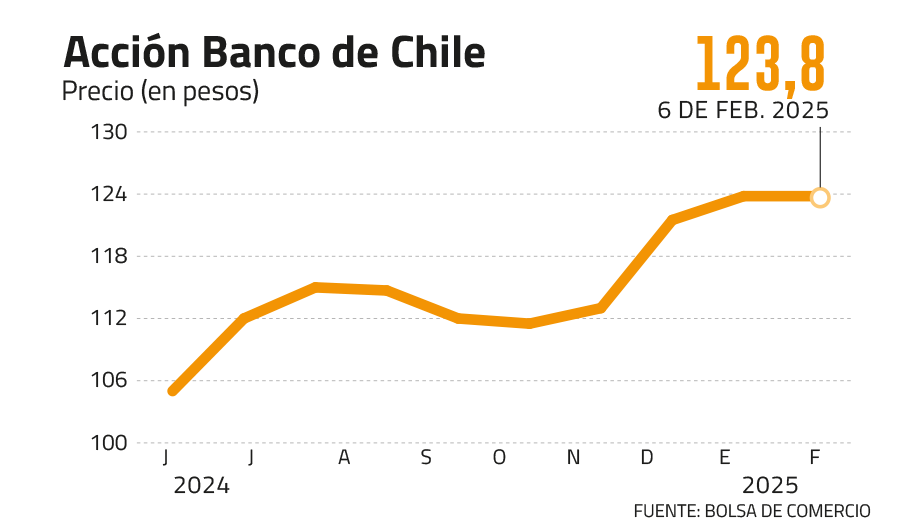

22% ha subido la acción del banco en los últimos 12 meses, ubicándose en su máximo histórico (en torno a $ 123)

El Banco de Chile informará el próximo miércoles sus resultados del 2024. En los últimos años, el banco controlado por el grupo Luksic se ha transformado en la estrella del sector bancario, combinando un manejo conservador de su balance y poniendo el foco en los segmentos más rentables.

Aunque las colocaciones del sistema crecieron sólo un 0,78% en diciembre a 12 meses, reflejando todavía los efectos de altas tasas de interés, el mayor riesgo y una actividad económica débil, la inflación (4,5% en 2024, por sobre la meta de 3% del Banco Central) permitió que los resultados de los bancos siguieran mostrando cifras positivas.

En sus cifras preliminares, el Banco de Chile acumulaba a diciembre utilidades por unos US$ 1.245 millones, muy por sobre los US$ 850 millones del Santander o los US$ 820 millones del BCI. La rentabilidad sobre capital del banco comandado por Eduardo Ebensperger se ubica en 22,4%, ítem donde también destaca frente a sus pares.

La acción ha respondido a los resultados que exhibe el banco, con un alza superior al 22% en los últimos doce meses y ubicándose en su máximo histórico (en torno a $ 123).

Mejora la calidad de su cartera de créditos

LarrainVial tiene un precio objetivo de $130 y en un informe de enero pasado destaca que “los resultados trimestrales aumentaron un 3,5% gracias a un mayor margen de intereses, sobre todo por la gran variación de la UF. Ello se vio parcialmente compensado por el aumento de los gastos de explotación y provisiones. En términos anuales, los resultados disminuyeron un 2,9% interanual debido a la fuerte caída de los ingresos de tesorería (tras el pago del FCIC, la línea que dispuso el Banco Central a los bancos en la pandemia) y gastos por provisiones”.

La corredora agregó que “la calidad de la cartera de préstamos mejoró entre septiembre y noviembre de 2024, impulsada por mejoras en los segmentos de consumo y comercial”, además de un fuerte impulso del negocio hipotecario.

A la fecha, el Banco de Chile lidera prácticamente en todas las métricas relevantes del mercado: es primero en colocaciones, con un 16% (unos US$ 43.000 millones); en saldos disponibles en cuentas, con un 20% (unos US$ 15.000 millones) y en ingresos netos, con un 24% del mercado (unos US$ 1.200 millones). En este último indicador es donde el Chile le saca más distancia a sus principales competidores, dejando atrás al BCI y al Santander (con 16,5% y 15,4%, respectivamente). En el resto, Banco de Chile compite palmo a palmo con el Santander.

Desde Inversiones Security destacan que “mantenemos una visión favorable con relación a su calidad de cartera, alcanzando una cobertura de 1,4 veces a diciembre (frente a 1,03 el sistema), la que aumenta a 2,65 veces si consideramos las provisiones adicionales realizadas por el banco (1,47 el sistema), presentando un 1,44% de cartera morosa, bajo el 2,44% de la industria”. Inversiones Security agrega que “destacamos sus positivos márgenes de interés netos de riesgo, muy por sobre sus comparables (4,6% frente a 3,8% la industria) junto a holgados niveles de capitalización”.

¿Sube el dividendo?

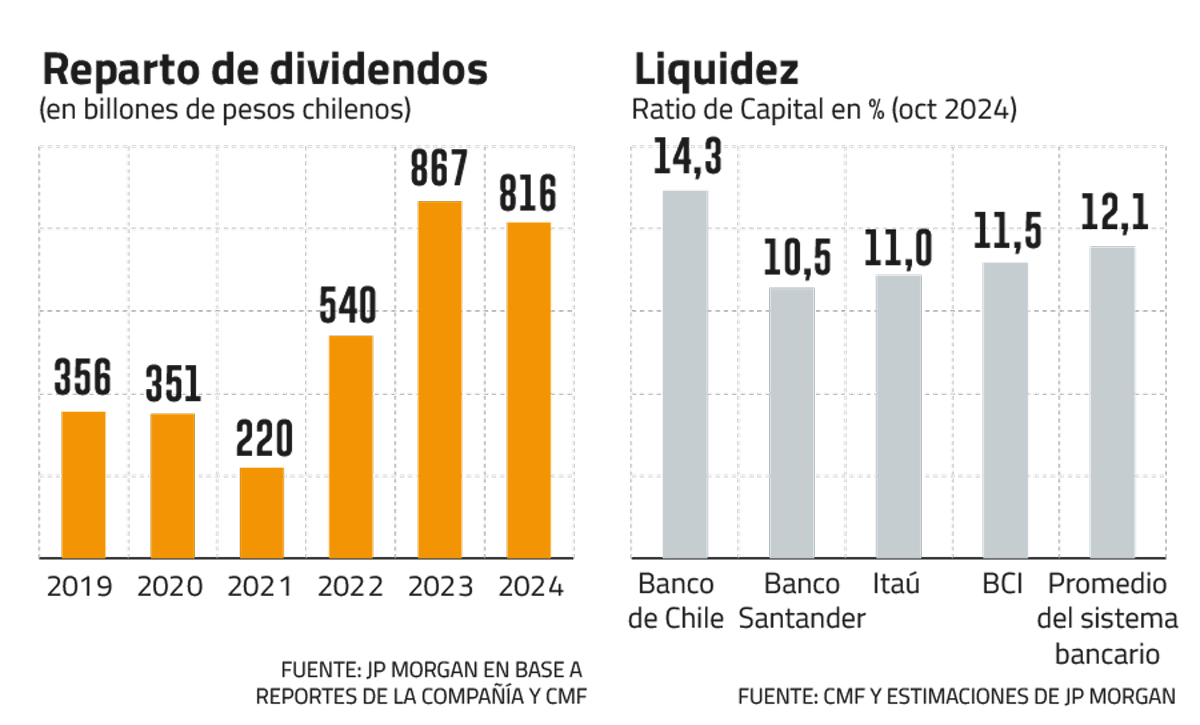

Los buenos resultados del banco mantienen al mercado atento respecto de un tema clave, el reparto de dividendos, que llegó a $ 816 mil millones el año pasado.

Los analistas destacan que el manejo adecuado del balance y de los riesgos le ha permitido al Banco de Chile ser la entidad que mejor cumple los colchones técnicos de liquidez requeridos por la autoridad para satisfacer los estándares de Basilea III.

Según un informe de JP Morgan, el ratio de capital del Banco de Chile a octubre llegaba al 14,3%, por sobre el 11,5% del BCI, el 11% del Itaú, el 10,5% del Santander y el 12,1% que promedia el sistema.

JP Morgan estima que el Chile “puede pagar en 2025 un dividendo ordinario superior al 75% histórico, con un impacto limitado de 50 puntos básicos en la capitalización. Si Banco de Chile se alineara con el nivel de ratio de capital de 12% del sistema, habría capital suficiente para pagar un dividendo extraordinario de US$ 500-700 millones, lo que implicaría una rentabilidad por dividendo adicional de 4-6%, además de la rentabilidad de 8% de los dividendos ordinarios”.

Además de buffers saludables, la banca en Chile constituye reservas adicionales y voluntarias, que en el caso del Banco de Chile llegaban a los $ 700 mil millones a noviembre de 2024, según JP Morgan. La cifra se ubica muy por sobre los $ 296 mil millones del BCI y los $293 mil millones del Santander.

¿Estará dispuesto el banco ligado al grupo Luksic a aumentar su reparto de dividendos? El mercado apuesta a que la política respectiva será propuesta la próxima semana, tras el reporte de resultados 2024, para ser votada en la junta de accionistas a fines de marzo.

JP Morgan matiza la posibilidad de que el Chile haga un reparto extraordinario, pese a que, a su juicio, no comprometería sus ratios de liquidez: “En primer lugar, los reguladores en Chile son conservadores y el país tiene una adecuación estricta a Basilea III (la densidad de capital requerido es una de las más altas de la región) En segundo lugar, el pago de mayores dividendos puede generar ruido político, y vemos al Banco de Chile como conservador en esta materia. En definitiva, no incorporamos dividendos extraordinarios en nuestro modelo, aunque creemos que hay espacio para ello”, señala un informe del 23 de enero pasado.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok