En un esperado discurso, el presidente de la Reserva Federal, Jerome Powell, sentó las bases para el que será el primer recorte de tasas de este banco central desde marzo 2020.

Tras meses advirtiendo que necesitaba estar más seguro de que la inflación avanza hacia la meta de 2%, Powell finalmente reconoció que es momento de iniciar el relajamiento monetario: “Ha llegado el momento de ajustar la política monetaria. La dirección a seguir está clara, y el calendario y el ritmo de los recortes de tipos dependerán de los nuevos datos, de la evolución de las perspectivas y del equilibrio de riesgos”, fueron las frases justas y esclarecedoras en su discurso como anfitrión del simposio de Jackson Hole.

Con esa declaración Powell dio la señal de “vamos” que esperaba el mercado, pues dejó en claro que la Fed prepara no una acción aislada, sino el inicio de un proceso de baja de tasas.

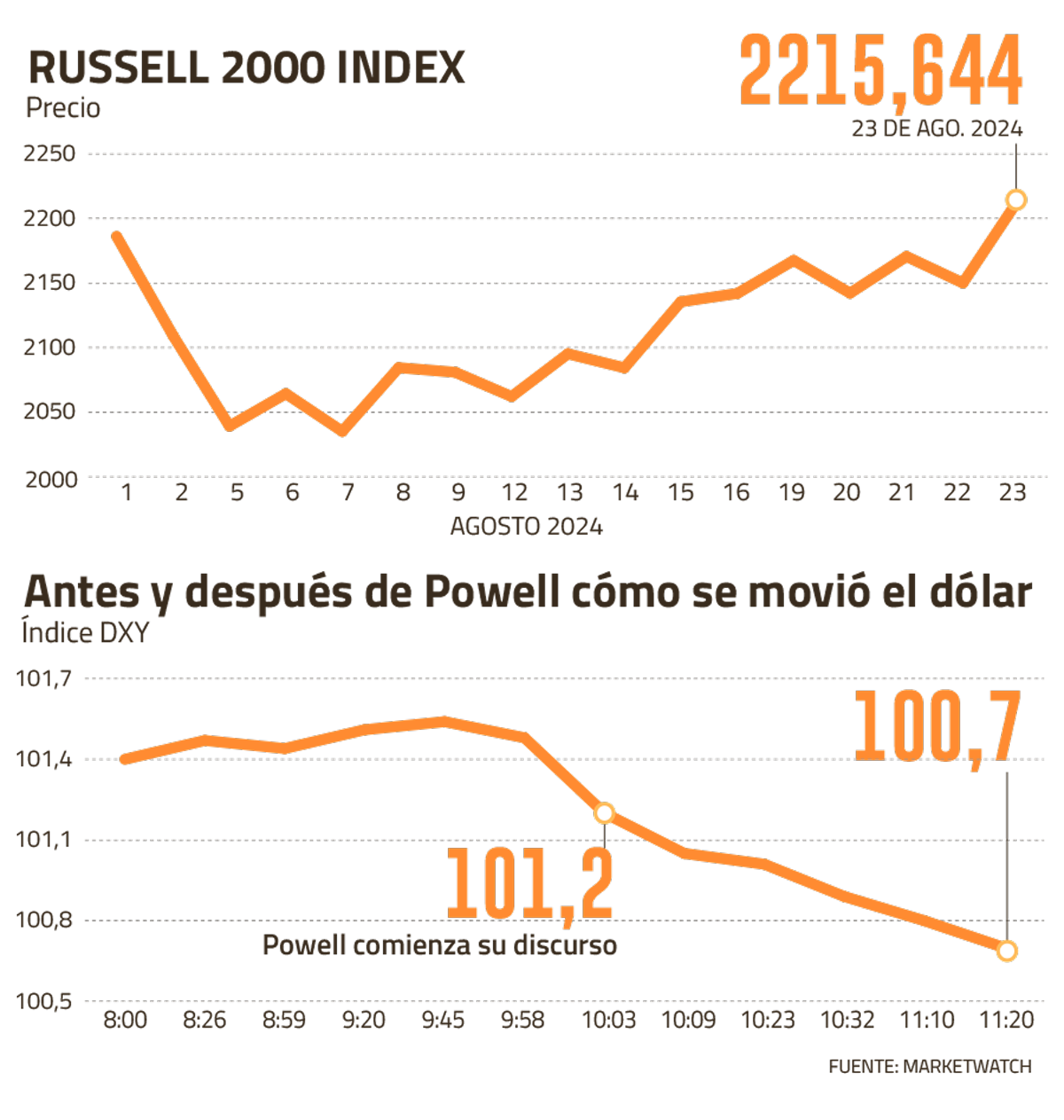

Las acciones estadounidenses registraron un salto inmediato tras escuchar a Powell, con las small caps -más sensibles a la reducción de los costos de financiamiento-como las principales ganadoras con un alza de 2%. El dólar acentuó su caída hasta su menor nivel desde julio 2023, completando cinco semanas de bajas.

Eso sí, Powell evitó comprometer un monto específico para el recorte de tasas. A 25 días de su próxima reunión de política monetaria, el mercado elevó sus apuestas y ahora da una probabilidad de 36,5% de que la baja sea de 50 puntos base. Con recortes por otros 50 puntos repartidos en las reuniones de noviembre y diciembre.

Sin embargo, el diagnóstico de la Reserva Federal no justificaría una acción de esa magnitud en septiembre. “En general, la economía sigue creciendo a un ritmo sólido”, aseguró Powell, aunque reconoció que “los riesgos al alza para la inflación han disminuido. Y los riesgos a la baja para el empleo han aumentado”.

Fue inevitable percibir una especie de palmada en la espalda en el tono de las palabras de Powell, quien destacó el trabajo “sin vacilaciones” de los miembros de la Fed en apoyar el mantener la tasa de interés en su rango actual de 5,25%-5,50% desde julio de 2023. Entonces, recordó Powell, ya enfrentaban advertencias de una posible recesión, si no corregían el curso.

“Con una moderación adecuada de la política monetaria, hay buenas razones para pensar que la economía volverá a alcanzar una inflación del 2%, manteniendo al mismo tiempo la fortaleza del mercado de trabajo”, dijo Powell. Sus palabras describen el ansiado “soft landing” o “aterrizaje suave”, un escenario virtuoso en el que la inflación se modera sin causar una disrupción mayor de la economía.

De lograrlo, Powell entraría al Salón de la Fama de la Política Monetaria, a la par de Alan Greenspan, a quien se le atribuye un logro similar a mediados de los 90’s.

El Presidente de la Fed dedicó parte importante de su discurso para detallar el shock provocado por la pandemia en las cadenas de suministros y el mercado laboral, y la histórica alza en la demanda y el consumo en respuesta de las ayudas fiscales.

Fue una parte importante del discurso, Powell justificó lo que se ha acusado como un gran error de la Fed y es la demora en actuar ante el alza de la inflación ya en 2021. “El buen barco de la inflación (es) transitoria tenía a bordo a la mayoría de los economistas y banqueros centrales de países desarrollados”, se justificó.

Powell continuó su diagnóstico argumentando que la credibilidad de la Fed jugó un rol clave en el “soft landing”. “La desinflación, preservando al mismo tiempo la fortaleza del mercado laboral, sólo es posible con unas expectativas de inflación ancladas, que reflejen la confianza del público en que el banco central logrará con el tiempo una inflación del 2%. Esa confianza se ha ido forjando a lo largo de décadas y se ha visto reforzada por nuestras actuaciones”, apuntó.

Preguntas sin resolver

En su intervención Powell dejó algunos puntos sin resolver. Actores del mercado esperaban una indicación sobre la urgencia del relajamiento monetario y su magnitud. Es decir, cuál es el nivel de tasa al que la Fed se dirige.

Powell evitó cualquier referencia y recordó que siguen siendo “dependientes de las cifras”. Una política que ha sido acusada como causante de alta volatilidad, especialmente por las señales mixtas que la economía estadounidense ha mostrado desde inicios de año, con reportes que apuntan a una desaceleración seguidos por sorpresivas cifras de consumo, por ejemplo.

De ahí el llamado de varios actores del mercado a entregar una mayor dirección. Por ejemplo, señalando cuál es el nivel de tasa de interés que la Fed considera neutral, es decir que no restringe ni estimula la actividad. Otra señal sería cuál es el nivel que la Fed está dispuesta a tolerar en la tasa de desempleo.

En julio, la tasa de desocupación tuvo un salto a 4,3% desde el 4% anterior. Pero la revisión reciente a las contrataciones entre marzo 2023 y marzo 2024, y su ajuste a la baja en 800.000 empleos, sugiere que la desaceleración del mercado laboral comenzó ya el año pasado.

¿Qué nivel de desempleo haría que la Fed acelere el ritmo de los recortes de tasas?

Powell no entregó una cifra, pero sí mencionó varias veces los crecientes riesgos a la baja para el mercado laboral. “No buscamos ni acogemos con satisfacción un mayor enfriamiento de las condiciones del mercado laboral. (…) Haremos todo lo que esté en nuestra mano para apoyar un mercado laboral fuerte mientras seguimos avanzando hacia la estabilidad de precios”, dijo Powell y sugirió que el nivel de tasa actual le da un amplio margen de acción ante un mayor deterioro del empleo.

El riesgo hacia 2025

Ni Powell, ni la Fed, ni el mercado harían bien en cantar victoria advierten economistas que están convencidos que aún hay riesgos inflacionarios por delante. Sería un golpe a la credibilidad de la Fed comprometer un ciclo de bajas de tasas, sólo para tener que realizar un alza antes de lo esperado.

“En vista de las perspectivas económicas de EEUU tras las elecciones (de noviembre), la Reserva Federal debe prepararse, y preparar a la opinión pública, para la alta probabilidad de que se produzca un endurecimiento de la política monetaria a mediados de 2025”, afirmó Adam Posen, presidente del Instituto Peterson de Economía Internacional, en una columna para Financial Times antes del discurso de Powell.

Posen no está solo en el diagnóstico de que los lineamientos económicos tanto de Donald Trump como Kamala Harris apuntan a una política fiscal laxa en el próximo Gobierno estadounidense.

En el caso del candidato republicano, sus promesas de elevar tarifas a las importaciones chinas y, en menor medida, de otros países se consideran inflacionarias. Así como sus anuncios de recortes tributarios y deportaciones de inmigrantes.

Su rival demócrata apoyaría alzas de impuestos a las empresas, pero los anuncios de beneficios tributarios y fiscales para familias y consumidores, así como ideas para limitar las alzas de precios, también arriesga crear un repunte inflacionario.

Independiente de quien gane en noviembre, el creciente déficit fiscal impulsado desde la Casa Blanca pondría en riesgo el aterrizaje suave.

Quizás para ellos, para los políticos, fue el mensaje final del discurso de Powell: “Los límites de nuestro conocimiento -tan claramente evidentes durante la pandemia- exigen humildad y un espíritu cuestionador centrado en aprender lecciones del pasado y aplicarlas con flexibilidad a nuestros retos actuales”. Habló Powell.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok