Las referencias al economista británico John Maynard Keynes suelen resurgir en tiempos de crisis. Después de todo, sus postulados centrados en el impulso de la demanda agregada a través del gasto fiscal, especialmente en contextos de recesión, fueron fundamentales en la formulación de las políticas económicas que permitieron a Estados Unidos y Europa superar las secuelas de la Gran Depresión y la Segunda Guerra Mundial, dando paso a un período sostenido de crecimiento y prosperidad durante buena parte de la segunda mitad del siglo XX.

Por eso, no resulta extraño que el nombre de Keynes, considerado uno de los fundadores de la macroeconomía moderna, resurja durante etapas como la crisis financiera asiática, la crisis subprime o la provocada por la pandemia del Covid-19.

Eso sí, su enfoque no siempre logra concitar consenso como herramienta de política contracíclica, ya que muchos consideran que las medidas de estímulo fiscal pueden resultar contraproducentes para mantener un equilibrio presupuestario sostenible.

De esta forma, el keynesianismo continúa siendo un punto de fricción entre quienes priorizan el impulso económico en momentos críticos y quienes advierten sobre los riesgos de debilitar la disciplina fiscal.

El debate de hoy

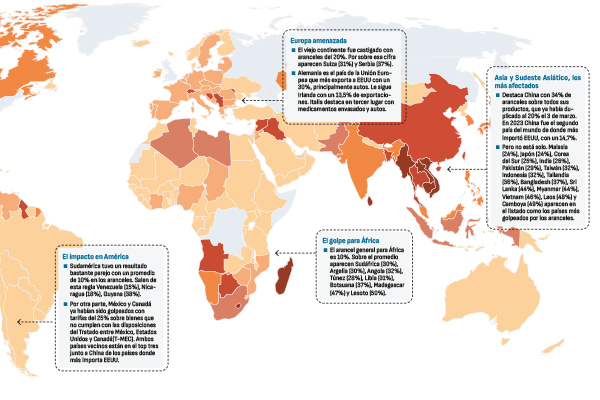

Ese tipo de discusiones vuelve a tomar fuerza ante la situación actual: una desaceleración asegurada y riesgos crecientes de recesión, en el marco de la guerra comercial desatada por las políticas arancelarias de mandatario estadounidense.

El académico de la Universidad de California, Berkeley, Barry Eichengreen, plantea a Señal DF que “la probabilidad de una recesión mundial está aumentando drásticamente, por lo que los países deberían replantear sus estrategias de política anticíclica con urgencia”. A su juicio, dentro del abanico de alternativas que se tienen para esa crisis, “el estímulo fiscal es más apropiado dadas las circunstancias”. Las políticas de corte keynesino “son viables para países cuya carga de deuda no es excesiva en la actualidad”, precisa, coincidiendo con Landerretche en que “incluiría a Chile entre los países para los que son viables”.

Aunque con una realidad muy diferente a la nacional, China y Alemania se cuentan entre los países que podrían acudir a las políticas del influyente economista británico. Según el economista jefe de ING Belgium, Peter Vanden Houte, ambas potencias económicas “han dependido desproporcionadamente de las exportaciones para impulsar el crecimiento del PIB en el pasado y esta es una buena oportunidad para reequilibrar sus economías. Ambos países ya han manifestado su intención de hacerlo: Alemania mediante un mayor gasto en infraestructura y China mediante el impulso al consumo”.

Eso sí, al igual que Eichengreen, Vanden Houte destaca que este impulso keynesiano no es viable para todos. “Los déficits presupuestarios ya son demasiado elevados en algunos países de Europa como Italia, Francia, Bélgica y, en cierta medida, España. Por lo tanto, no hay mucho margen para un impulso fiscal”, indica

Discrepa sobre la pertinencia de estas políticas de estímulo estatal el director ejecutivo y economista jefe del Centro de Política Europea (EPC), Fabian Zuleeg. Si bien, admite que “los gobiernos de todo el mundo van a aumentar el gasto para intentar amortiguar parte del impacto”, sostiene que esta no es la vía dada la naturaleza del problema.

“Esto no es un cambio cíclico, sino un cambio estructural que resultará en una disminución del comercio, el crecimiento, el PIB y el empleo, así como en una mayor inflación a nivel mundial, incluso en EEUU. Esto implica que también es necesario un ajuste estructural, sobre todo porque la capacidad fiscal ya está al límite”, argumenta Zuleeg.

Política monetaria, la otra alternativa

En una línea similar, el economista jefe del banco alemán Berenberg, Holger Schmieding, sostiene que “la mayoría de los países tienen poco margen fiscal. Por lo tanto, la mejor respuesta es bajar los tipos de interés. Los aranceles estadounidenses generarán un aumento de la oferta de productos nacionales y chinos en mercados no estadounidenses. Esto reduce los riesgos de inflación y da a los bancos centrales margen de reacción”.

Vanden Houte de ING Belgium ve la alternativa monetaria como complementaria a la fiscal, en algunos casos. “El Banco Central Europeo, el Banco de Inglaterra y el Banco Popular de China, entre otros, tienen margen para flexibilizar la política monetaria, ya que la guerra comercial también tiene un impacto deflacionario (los precios de las materias primas están bajando, habrá exceso de capacidad en la industria, etc.)”, explica.

Sin embargo, la fe en una política monetaria expansiva tampoco es compartida por todos. Barry Eichengreen plantea que “el estímulo monetario es problemático en las condiciones actuales. Los aranceles de Trump representan un shock de oferta negativo para el mundo en su conjunto, y sabemos que los shocks de oferta negativos son tanto inflacionarios como recesivos. Por lo tanto, los bancos centrales se debaten entre las tasas de interés más bajas, apropiadas para la recesión, y las tasas de interés más altas, apropiadas para la inflación”, señala, abriendo otro debate para una etapa en la economía global, que recién comienza.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok