La industria cementera cierra 2024 con un nivel de movimientos que no se veía hace años y que en las últimas semanas han involucrado decisiones gravitantes a nivel de todos los principales actores del país.

Primero, la lucha por adjudicarse el control de Cementos Bío Bío movió las aguas de esta industria. Y si bien la Oferta Pública de Adquisición (OPA) hostil lanzada por Yura estuvo lejos de alcanzar de llegar al 40% en la propiedad, la arremetida captó la atención del mercado por tratarse de una compañía peruana a la que pronto se sumó el interés -transitorio- de la estadounidense Mississippi Lime Company (MCL) y la reacción de su actual controlador, el grupo local encabezado por la familia Briones.

Luego, las otras dos grandes compañías del rubro concretaron medidas de fondo para hacer frente al complejo escenario general tras años de desaceleración de la demanda proveniente de la construcción.

Primero, el 16 de diciembre pasado, el directorio de Melón -ligado al grupo peruano Breca-, aprobó una reestructuración para simplificar su estructura societaria, concentrar sus líneas de negocio y reducir costos. La operación –que consideró la disolución de Melón Hormigones y su absorción por la matriz, entre otras acciones, busca la “concentración de líneas de negocios, reducción de costos y gastos que conlleva la duplicidad de gestiones y operaciones”.

Al día siguiente, Polpaico Soluciones -del grupo Hurtado Vicuña-, aprobó un aumento de capital por $ 80 mil millones para consolidar su competitividad y “robustecer" su posición financiera y estratégica, reduciendo su deuda neta, mejorando sus ratios de solvencia, con el objetivo de afrontar con éxito los desafíos futuros, recalcaron.

En su último informe del sector, la clasificadora de riesgo Humphreys señaló que el actual escenario tiene como precedente una década en la cual “los participantes de la industria han sorteado períodos complejos donde la contracción de la actividad, sobre todo de construcción, radica en pérdidas de despachos de cemento y hormigón, afectando los resultados”.

Los ajustes de 2024

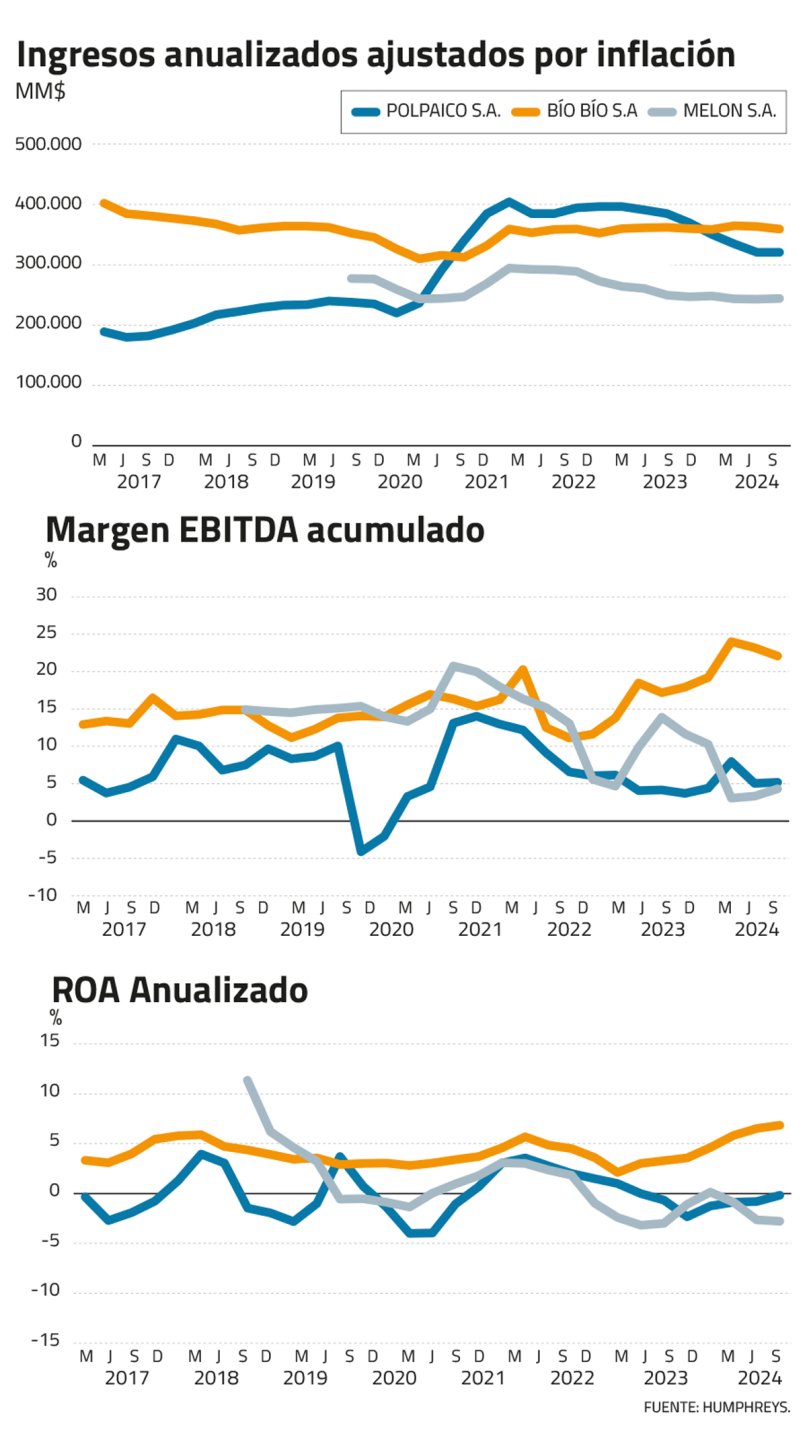

En términos globales, este año la industria cementera ha seguido la tendencia de 2023, donde los despachos por 5,2 millones de toneladas fueron 11,3% inferiores al ejercicio anterior. “El nivel de toneladas sigue contraído respecto a lo que vimos históricamente. La venta del cemento retail, más afectada por los vaivenes de la economía, todavía sigue bastante afectada”, indicó el analista de Humphreys, Patricio del Basto.

Como consecuencia de lo anterior, tanto Polpaico como Melón reportaron pérdidas en los primeros nueve meses de este año, con saldos en rojo por $ 5.265 millones (con ventas por $ 320.926 millones) y $ 11.078 millones (e ingresos por $ 243.960 millones) tras descensos en las transacciones de cemento y hormigón. “El patrimonio se ha visto muy afectado. Polpaico y Melón están trabajando en un plan de optimización de varias etapas, y este tipo de medidas viene a un poco a calmar las aguas, ya que es un movimiento racional y esperable”, puntualizó Del Basto.

Por el contrario, CBB ganó $ 23.093 millones, con un alza de 111% respecto al mismo lapso de 2023 -principalmente por despachos de cemento 20% mayores a niveles de 892 mil toneladas- con lo cual las ventas totalizaron $ 359.661 millones.

¿Por qué la diferencia? Mientras Melón y Polpaico registraron constantes disminuciones desde 2021 en función de su mayor exposición al rubro cementero y la desaceleración de la construcción, CBB “ha mantenido sus ventas relativamente estables” en el mismo lapso, ya que su “modelo ha desarrollado una buena diversificación”, gracias al aporte de “su negocio de cal, que ha tenido en general un muy buen desempeño ligado a clientes del sector minero”, señaló del Basto sobre este rubro cuyas ventas subieron 31% a septiembre pasado. Como resultado, “CBB muestra un nivel de apalancamiento muy robusto y es reacia al endeudamiento excesivo, lo que ha hecho que sus márgenes estén muy alejados a los de su competencia”, indicó.

El analista considera que este mix “acaparó las miradas” sobre CBB, que desde mediados de noviembre fue epicentro de una lucha por la propiedad con ofensivas, contraataques y nuevas propuestas: la OPA hostil lanzada por Yura para subir su participación de 19,9% a 40%, pero que en definitiva sólo alcanzó a un 0,8% adicional; la sorpresiva oferta paralela de la estadounidense MCL enfocada en el negocio de la cal–que finalmente desistió- y la reacción de la familia Briones que compró acciones equivalentes a un 1,8% elevando su participación controladora a 43,4%.

La competencia

En una industria altamente concentrada, sus tres grandes actores extreman las estrategias al cierre de este año anticipando una dura competencia por el mercado en 2025. Eso quedó de manifiesto en el tercer trimestre ante “permisos de edificación que continúan significativamente bajos, similar a lo que ocurre con la velocidad de las ventas residenciales”, subrayó Humphreys.

“La industria quizás ya tocó fondo, y se ven ciertos repuntes bastante paulatinos, donde el tema más importante es la venta del cemento retail, que todavía sigue bastante afectado. Y si bien a nivel de la construcción en general se ven algunas mejoras, todavía está muy deprimido y probablemente no se vean mejoras sustanciales en 2025”, estimó Del Basto.

A su juicio, la reactivación de la industria va a depender tanto de la evolución de la construcción, como de la capacidad de las empresas para generar eficiencias y poner énfasis en la diversificación. “Si los negocios están diversificados –por ejemplo, por la vía de ventas industriales a constructoras grandes con proyectos de mayor escala, como el caso de la infraestructura, menos ligados a los vaivenes de la economía- o aprovechan el crecimiento de sectores como la minería, eso reduce la dependencia de la demanda fluctuante del cemento”, resaltó.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok