El secretario del Tesoro, Scott Bessent, frena el repunte de Wall Street. Los índices estadounidenses se preparan para una apertura con caídas, después de que Bessent afirmara que la Casa Blanca ve la caída reciente del mercado como una “corrección sana”. Sus palabras se entienden como la decisión de la administración de Donald Trump de seguir adelante con la guerra comercial.

Trump aseguró que no habrá excepciones para los aranceles de 25% al acero y el aluminio, y ratificó la entrada en vigor de las “tarifas recíprocas” el próximo 2 de abril.

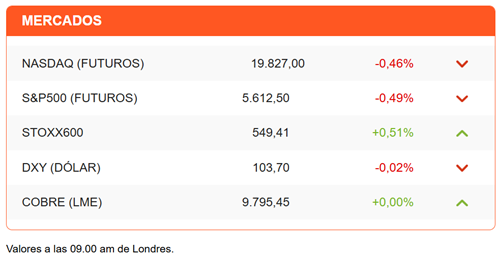

El rally que vimos al cierre de la semana pasada se frena y los futuros de Wall Street retoman las caídas. Las ventas de retail de febrero que se publicarán durante la mañana podrían dar un renovado impulso, si muestran un alza mayor a la esperada; o agravar las caídas si muestran ya un impacto de los temores de los consumidores.

Los inversionistas buscan refugio en las acciones europeas y chinas. El Stoxx600 avanza firme, tras una positiva sesión en Asia. Las expectativas de un acuerdo para un aumento del gasto y la deuda pública en Alemania han alimentado el optimismo por las acciones europeas.

En China, Oficina General del Comité Central anunció un “Plan de Acción Especial para Impulsar el Consumo”. Aunque no se entregaron los pasos específicos, el plan responde a muchos de los puntos señalados por los economistas como los puntos débiles. Beijing se fija el objetivo de “mejorar la capacidad de consumo mediante el aumento de los ingresos y la reducción de las cargas” de los hogares. Algunos de los puntos que se mencionan medidas para aumentar los ingresos rurales, ayudas para deudas en morosidad, el fortalecimiento de la cobertura de salud y pensiones, y el impulso de la industria turística. La falta de detalles, sin embargo, limita la reacción de los índices, y Shanghái (acciones locales) anotó un alza moderada de 0,19%.

Los anuncios fueron seguidos por positivas cifras esta mañana. China reportó un alza de 4% de sus ventas de retail, por encima del 3,7% esperado. También reportó un alza mayor a la prevista en la producción industrial y la inversión de capital fijo.

Llama la atención la caída del dólar. La divisa comienza la semana con más señales de debilidad. El discurso hasta ahora es que la debilidad del dólar responde al temor de una desaceleración de la economía de EEUU debido a la guerra comercial. Pero Paul Donovan, economista jefe de UBS Wealth Management, recuerda que la (tradicional) preferencia del dólar como activo refugio depende de la seguridad que ofrece EEUU por “su Estado de Derecho, liquidez y la ausencia de controles de capital”.

Trump está abriendo una nueva fuente de incertidumbre al desafiar órdenes judiciales. Durante el fin de semana, EEUU deportó a unos 200 venezolanos acusados de ser miembros del Tren de Aragua. El avión aterrizó en El Salvador, donde el presidente Nayib Bukele, ha ofrecido sus cárceles.

El juez federal James Boasberg del Distrito de Columbia ordenó el sábado un bloqueo temporal del uso de la “Alien Enemies Act” para la deportación de los detenidos extranjeros. Según Boasberg, la ley -que data de 1798- hace referencia a actos de guerra. Para Trump, el aumento de la inmigración de los últimos años pone a EEUU en un estado de guerra.

La secretaria de la Casa Blanca, Karoline Leavitt, aseguró que “un solo juez no puede determinar el movimiento de un avión llego de extranjeros terroristas expulsados” del país. Analistas ven la decisión de la Casa Blanca como un desafío sin precedentes a la institucionalidad.

En la agenda internacional, los Houthis resurgen en los titulares. EEUU atacó Yemen el sábado en lo que se anunció como el inicio de una campaña contra la milicia que controla ese país y el tráfico por el Mar Rojo.

Otro titular recoge la declaración de Trump anunciando una conversación con Vladimir Putin agendada para este martes.

A menos de que haya un anuncio importante, como un acuerdo con Putin para un cese al fuego inmediato en Ucrania, la agenda geopolítica quedará en segundo plano. Esta semana la atención estará en la Reserva Federal, que el miércoles anunciará su decisión de política monetaria y sus nuevas proyecciones.

Los invito a que, si aún no lo han hecho, no se pierdan el análisis de Mauricio Cañas, de BTG Pactual Wealth Management, en nuestro podcast del viernes, sobre la caída del mercado estadounidense, los temores a una recesión y los pasos de la Fed.

También tenemos a otros bancos centrales en agenda, incluyendo el chileno.

Diario Financiero reporta en su titular que los Cortes de luz de 2024 provocan el peor registro histórico de tiempo sin suministro con 27,6 horas promedio. Se destaca además que Banchile comienza gestión para la venta ordenada de los activos del fondo de inmobiliario que entró en liquidación el año pasado.

ESTAREMOS ATENTOS A:

- 09:00 Brasil reporta el índice de actividad económica de enero.

- 09:30 Wall Street espera las cifras de ventas minoristas, inventarios de empresas y el índice NAHB del mercado inmobiliario.

- 11:00 El mercado podrá escuchar a la presidenta del BCE, Christine Lagarde.

VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok