VER MÁS

VER MÁS MARKET DATA

MARKET DATA (Twitter)

(Twitter) Instagram

Instagram Facebook

Facebook LinkedIn

LinkedIn YouTube

YouTube TikTok

TikTok

Mercados en Acción

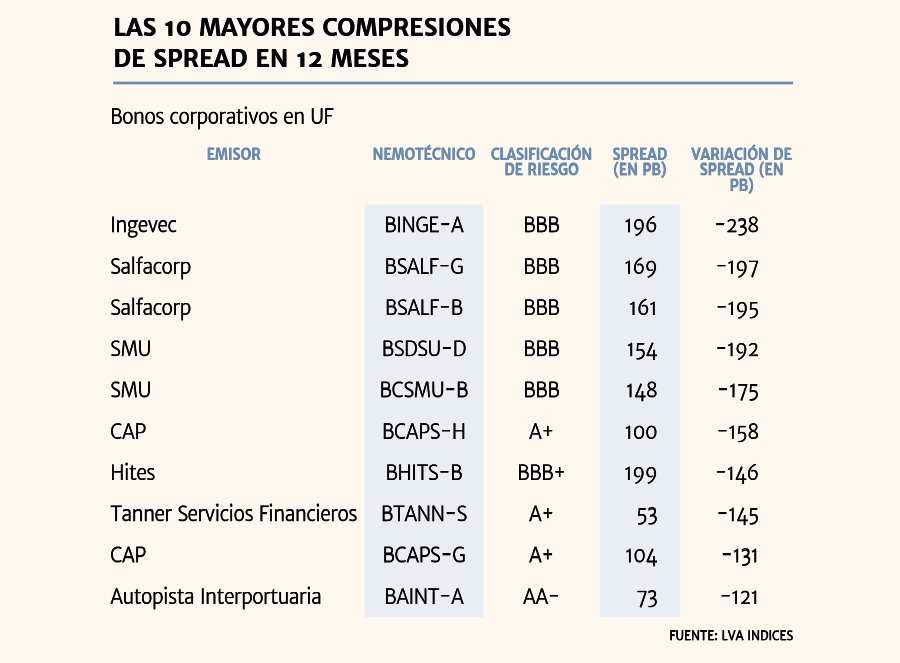

Apuestas por renta fija más riesgosa presionan spread de bonos corporativos

Según comentan agentes del mercado local, los inversionistas han ido en busca de mayor rentabilidad.

Te recomendamos

ARTICULOS RELACIONADOS

LO MÁS LEÍDO

Newsletters

Laboral & Personas

Se viene marzo: el costo de salas cuna y jardines infantiles subió 9% este 2025

De acuerdo a un estudio de Pluxee, para el nivel de sala cuna la matrícula promedio es de $ 418.717, mientras que la mensualidad asciende a $ 543.571. En el caso de los jardínes infantiles, los valores llegan a $ 336.288 y $ 420.739, respectivamente.

Fondos de Inversión

Administradora Americana de Inversiones (AAISA) acuerda adquirir el 67% de Nevasa Corp

La transacción está sujeta a las autorizaciones regulatorias correspondientes y se estima que se concrete en los próximos meses. Su CEO, David Gallagher, explicó que la operación "fortalecerá nuestra posición en productos de ahorro e inversión".